[關於朋程]

事情是這樣的,前陣子看到一些新聞在討論電動車與油電車的銷量,發現油電車的銷量竟然不斷增加,歐美地區的銷量特別好,有些甚至推測2024整年銷量會是去年150%,而擅長油電車的豐田Q1財報開出來,營收更是創歷史新高,原因可能跟升息之後,大家預算有限的情況下,會選擇買較低價且同時可以節省能源開銷的車種。

後來就開始鎖定油電車的一些供應鏈去找具有投資價值的項目,發現朋程受益於油電車內燃機發電機(電動車直接電池供電,不會有這個)內的超高效能二極體和48v mosfet在油電車/電動車的需求不斷增加,加上生產內燃機發電機二極體三大廠(加總佔全球市佔率80%以上)之一的Bosch宣布2024年底要停產,會有非常多的二極體訂單會轉單到朋程這邊,營收挹注會非常顯著。

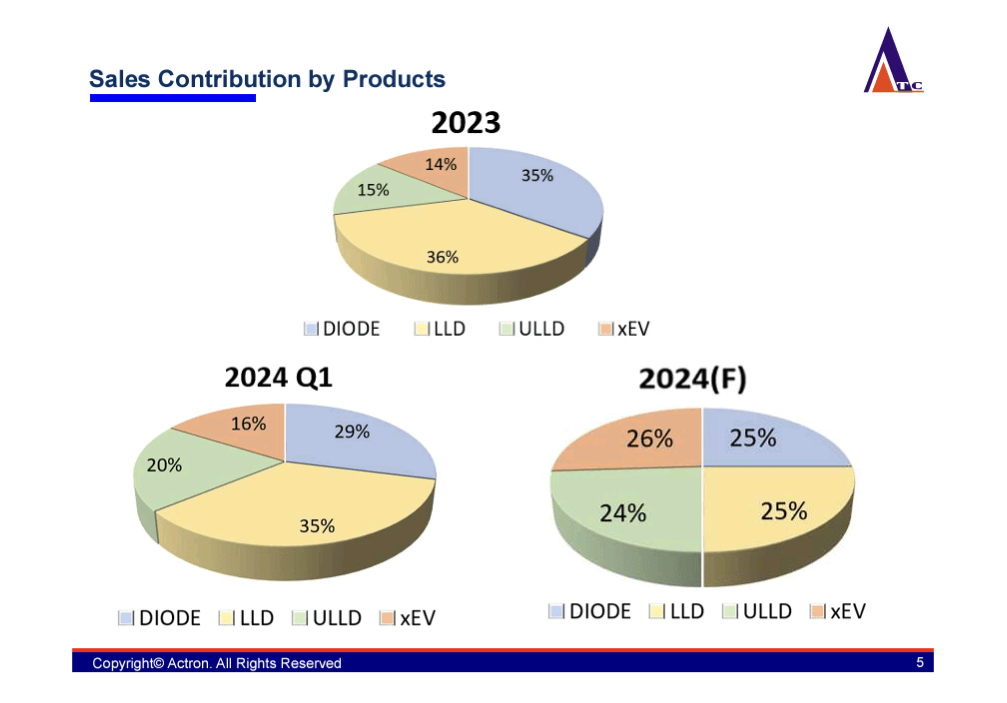

觀察朋程的營收結構(資料來源-朋程):