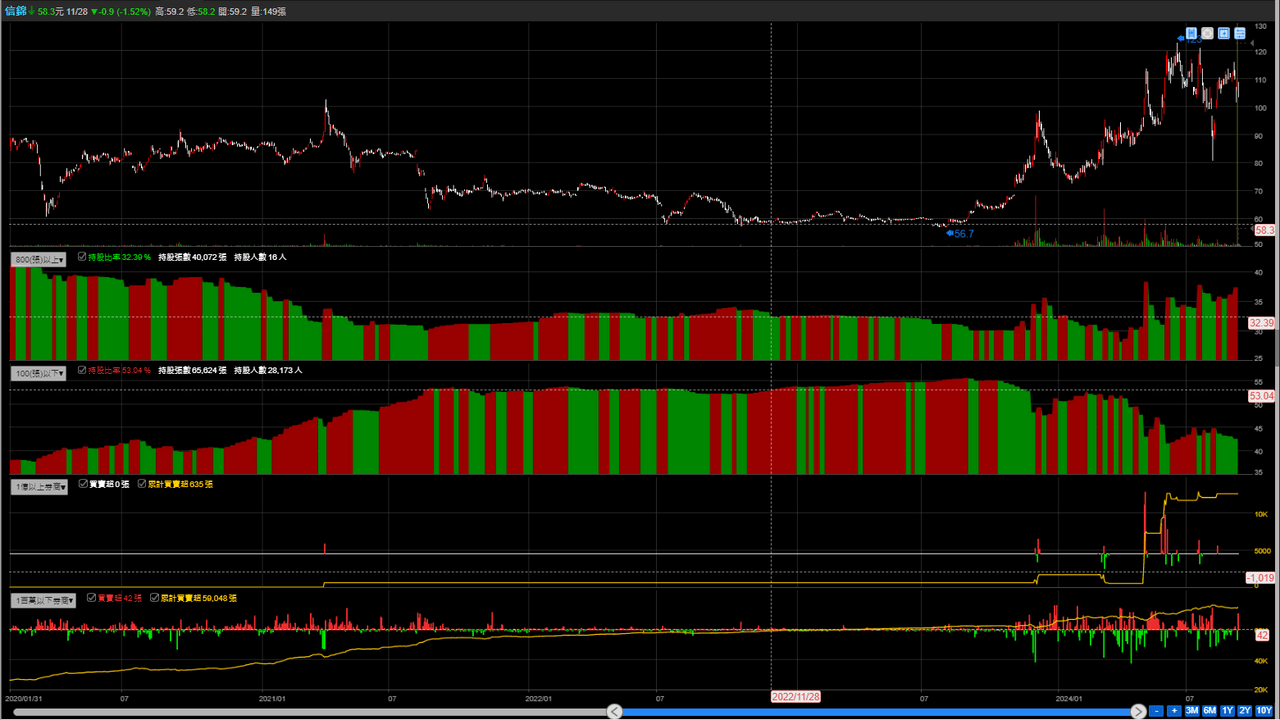

#標的 信錦

上週五美國公布非農就業數據,各大指數都下跌修正蠻深的

過去一年常常是把「壞消息」看作「好消息」,「好消息」看做「壞消息」

這幾次的重大數據公布已漸漸沒有這種現象了,逐漸回到過去「正常」狀態

下週一開盤大概狀況不會太好,藉由這次機會檢視看看手上持股抗不抗跌

也可以順手撿一些基本面不錯的個股

以下分享我個人財報選股出來的標的

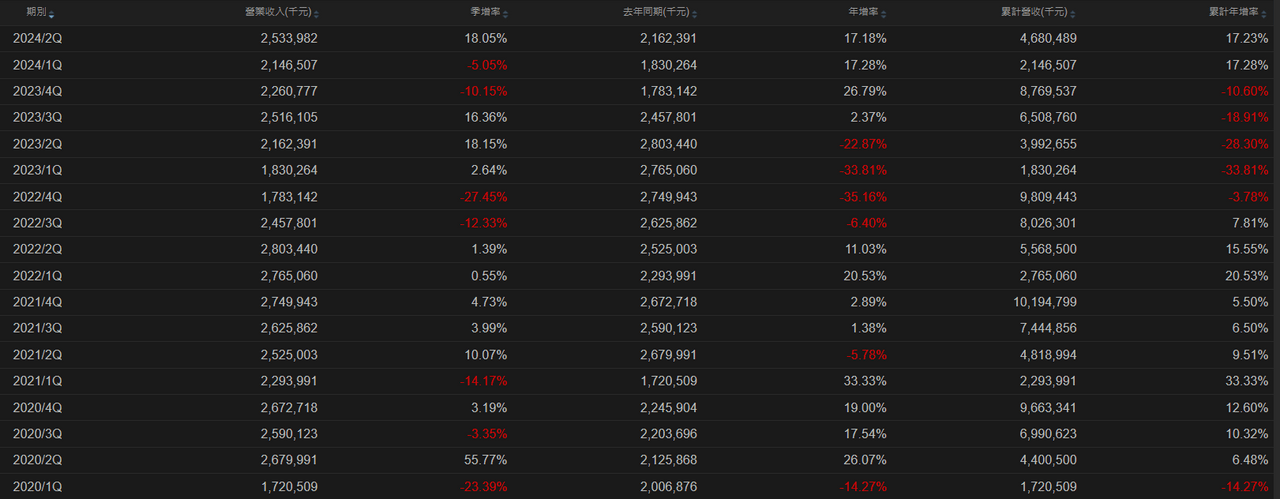

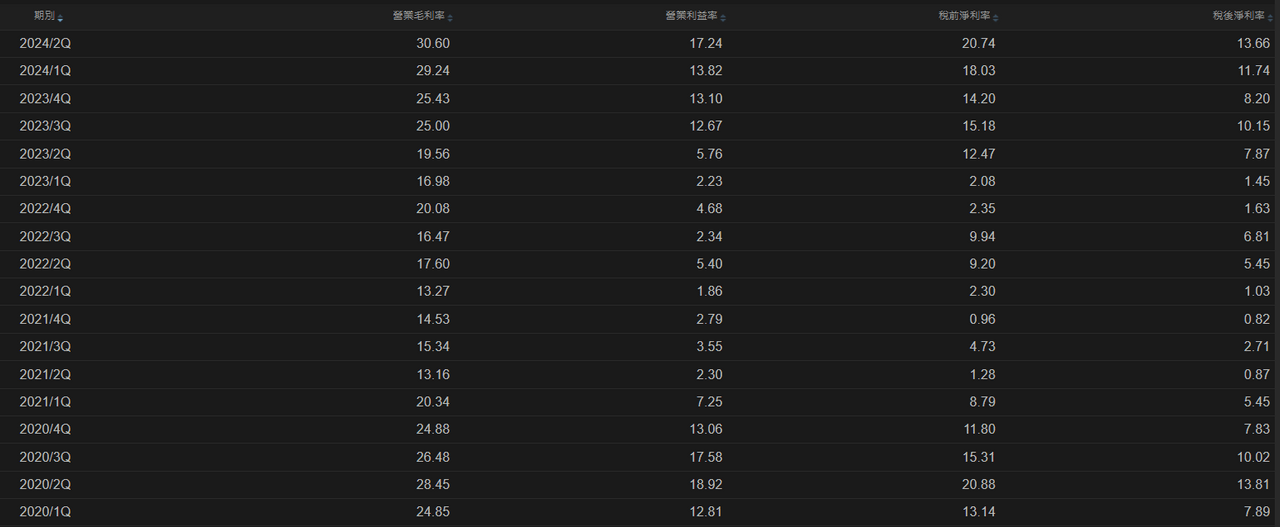

『信錦』:

顯示器、液晶電視樞紐為主業務,公司為全球最大顯示器樞紐製造商市占率佔全球25%

2023年產品營收比重分別為底座產品佔99.71%、模具佔0.29%。以應用別區分可分為監視器、TV、AIO等領域。