#分享 CCL銅箔基板產業-台燿

個人買賣請自行斟酌

「⚠️本文無任何買賣推薦意圖」

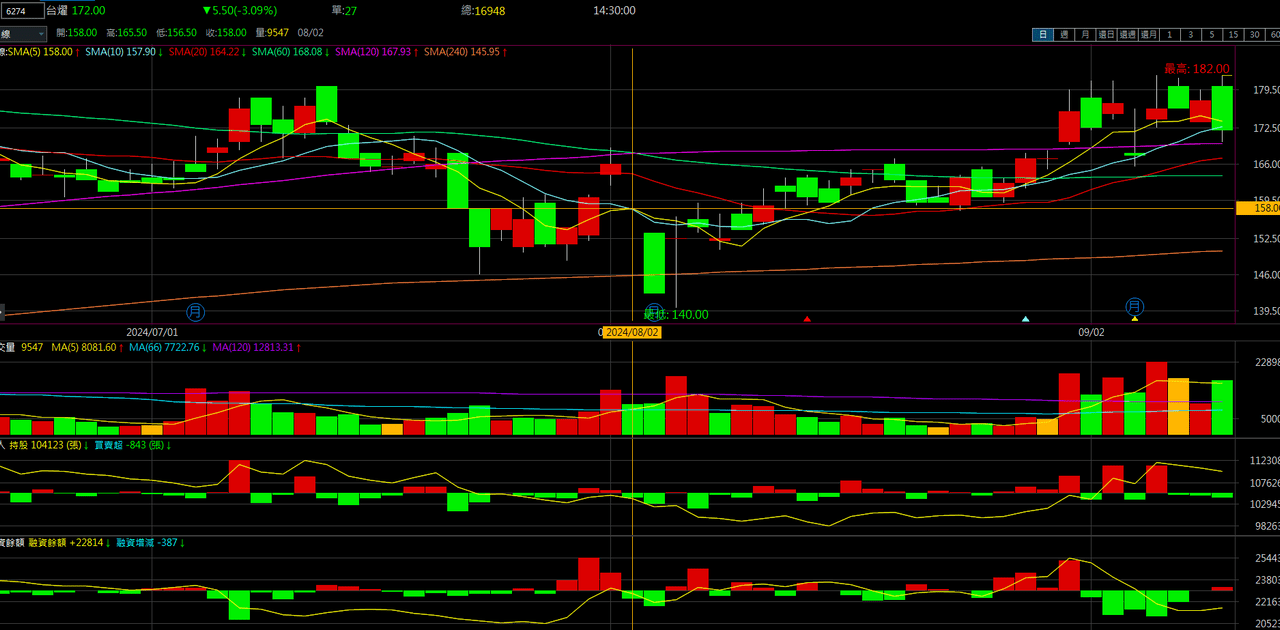

小弟持股是從7月底開始布局,8/2日在DCARD首發持股心得分享

迄今也一個半月了,先來回測一下績效

8/2日收盤158,前高182漲幅達15%