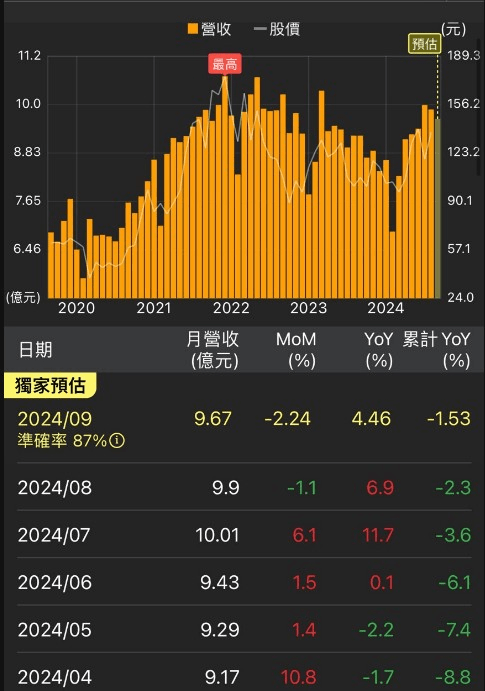

#標的 2351 順德- 出貨回升,下半年爆發性成長

2351 順德