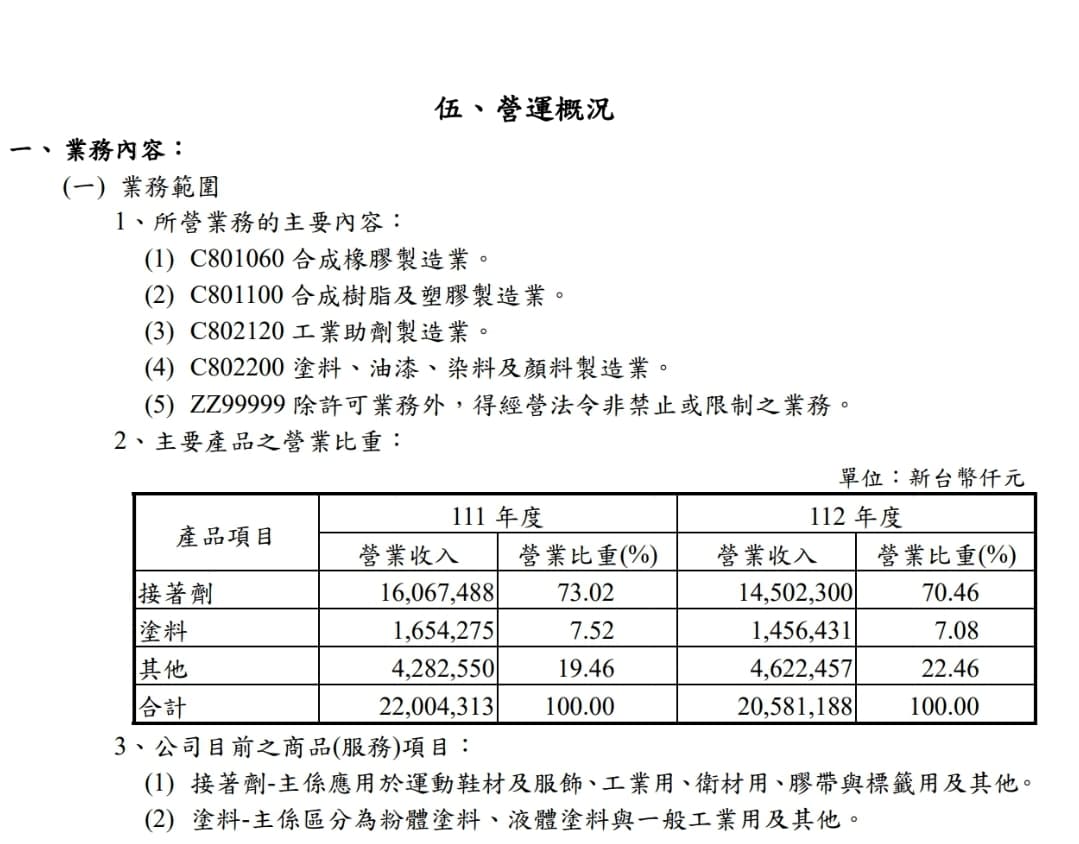

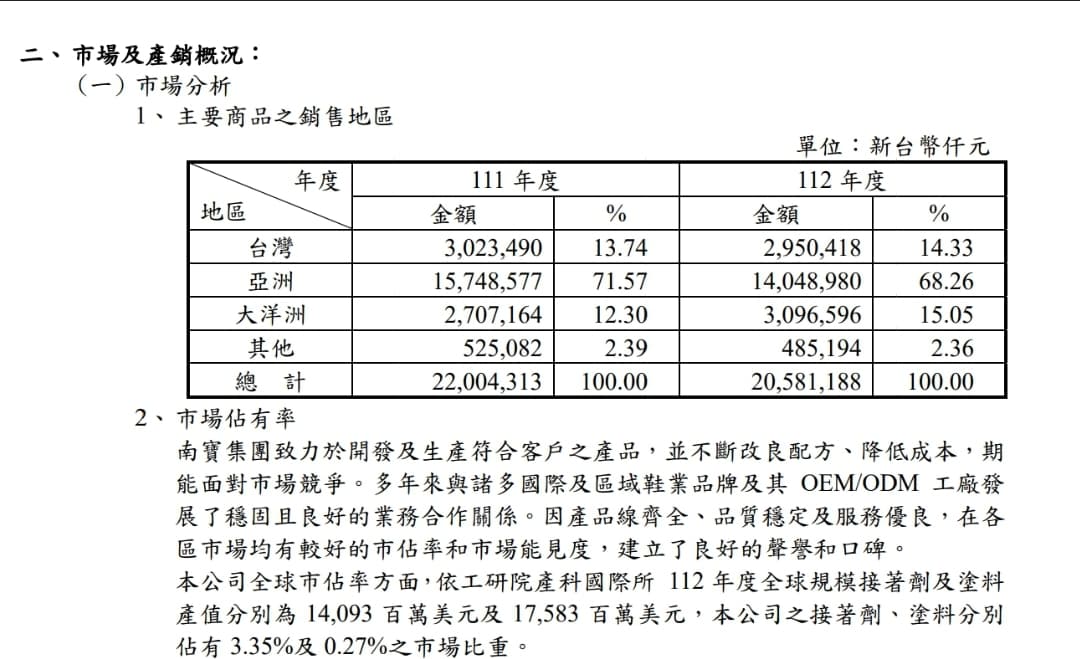

壹、南寶公司背景介紹

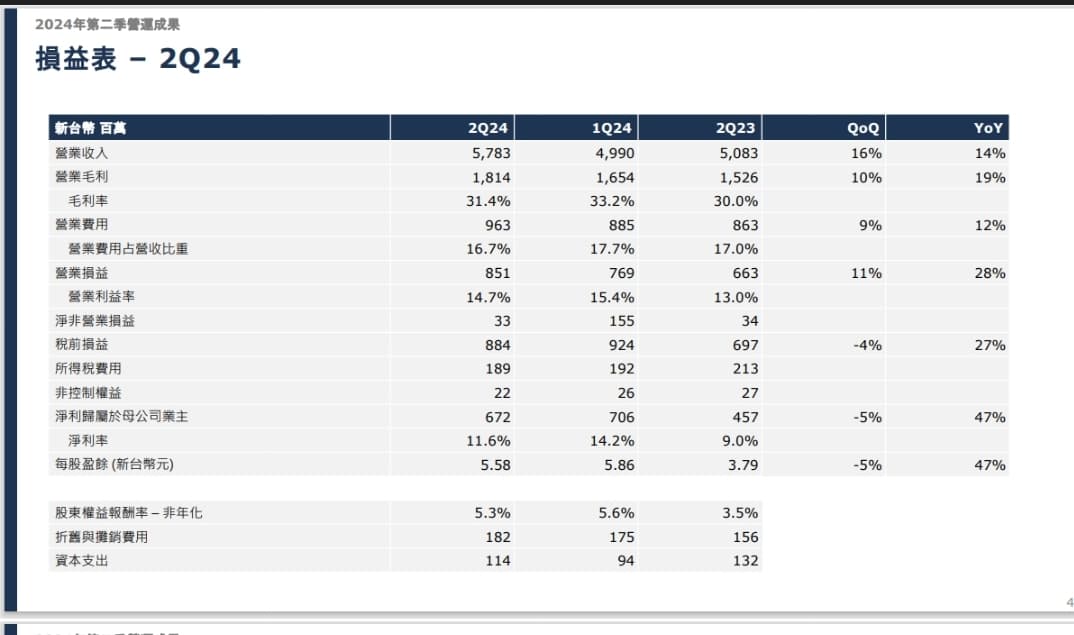

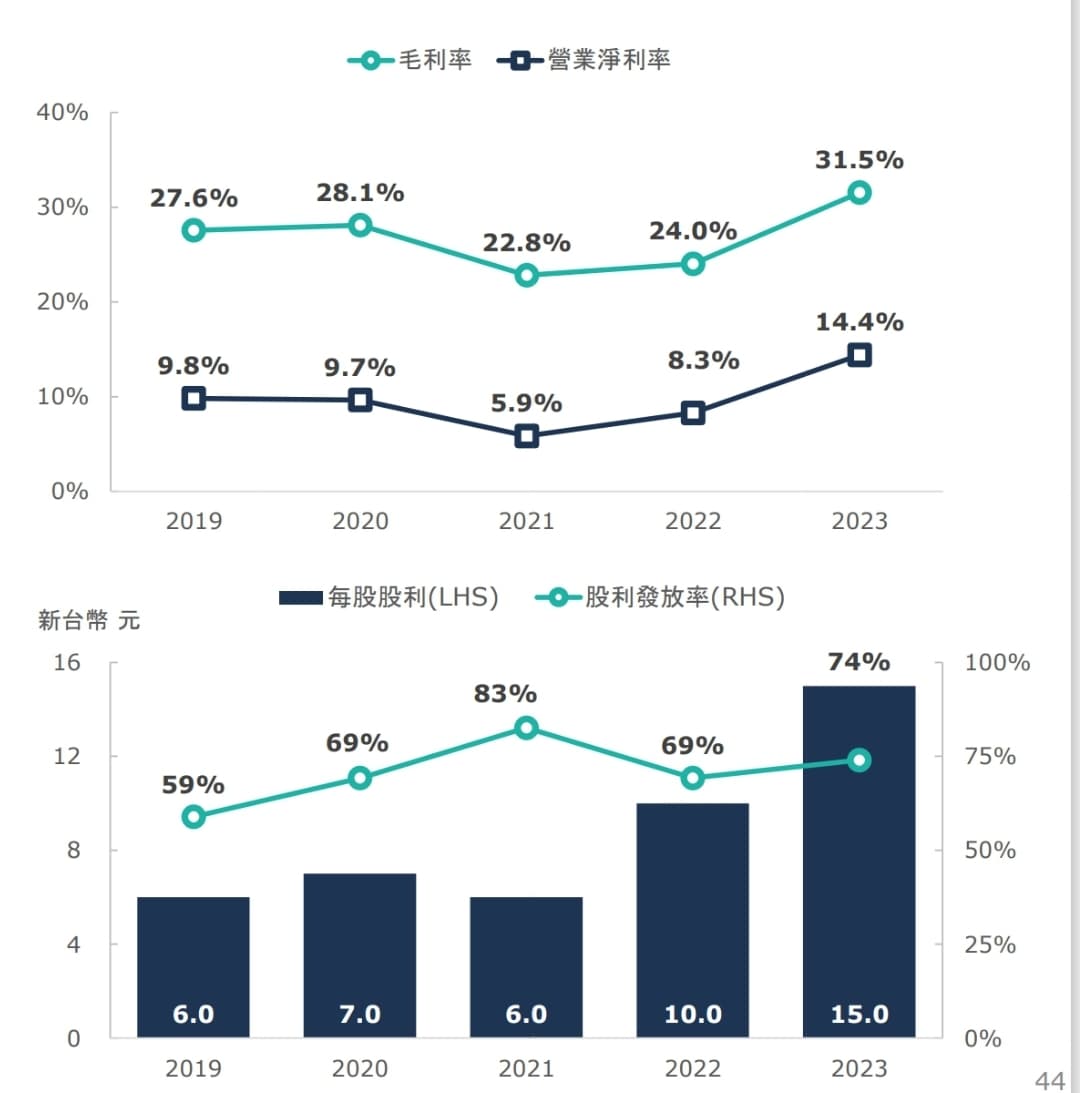

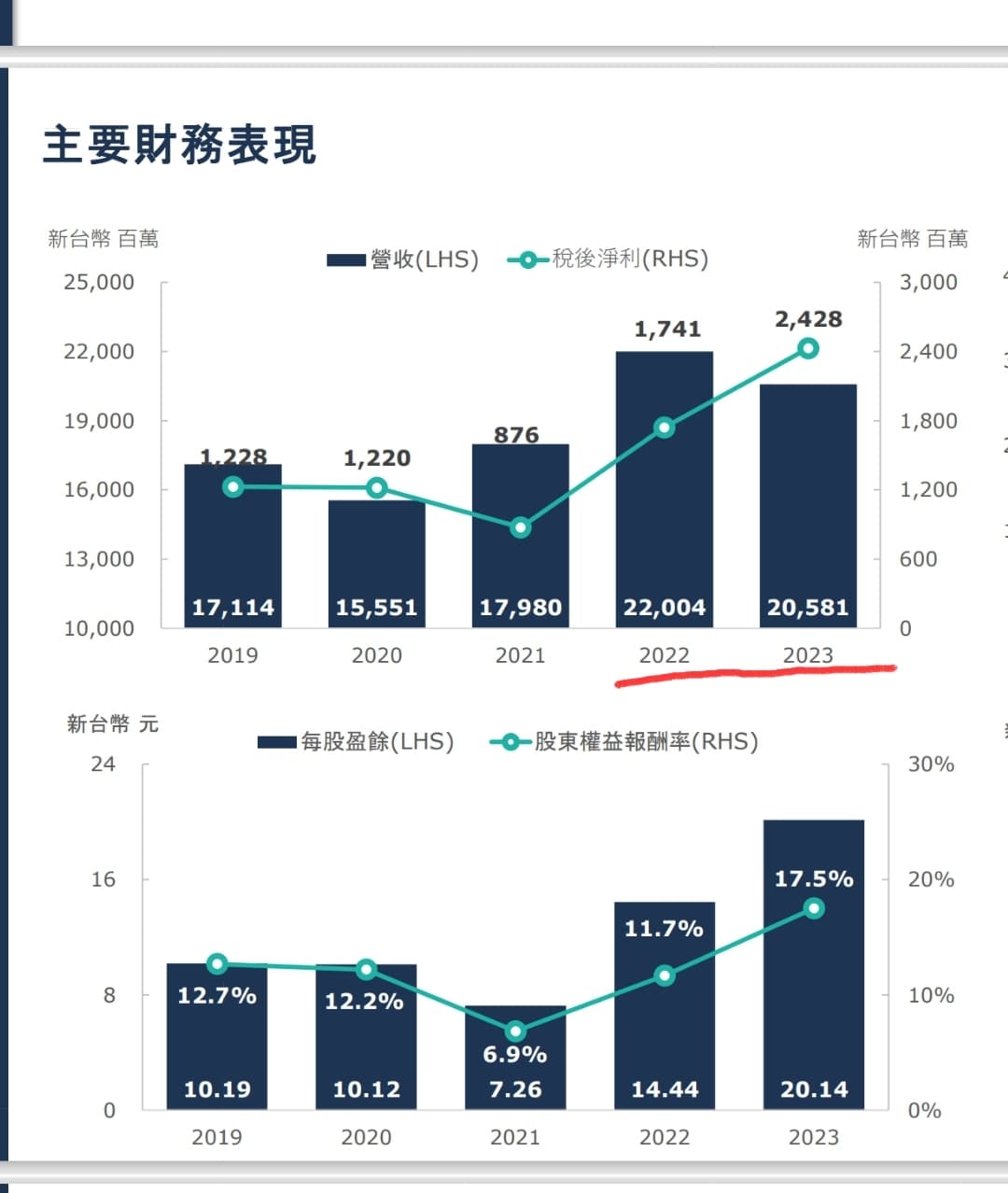

一、2023年年報營運概況