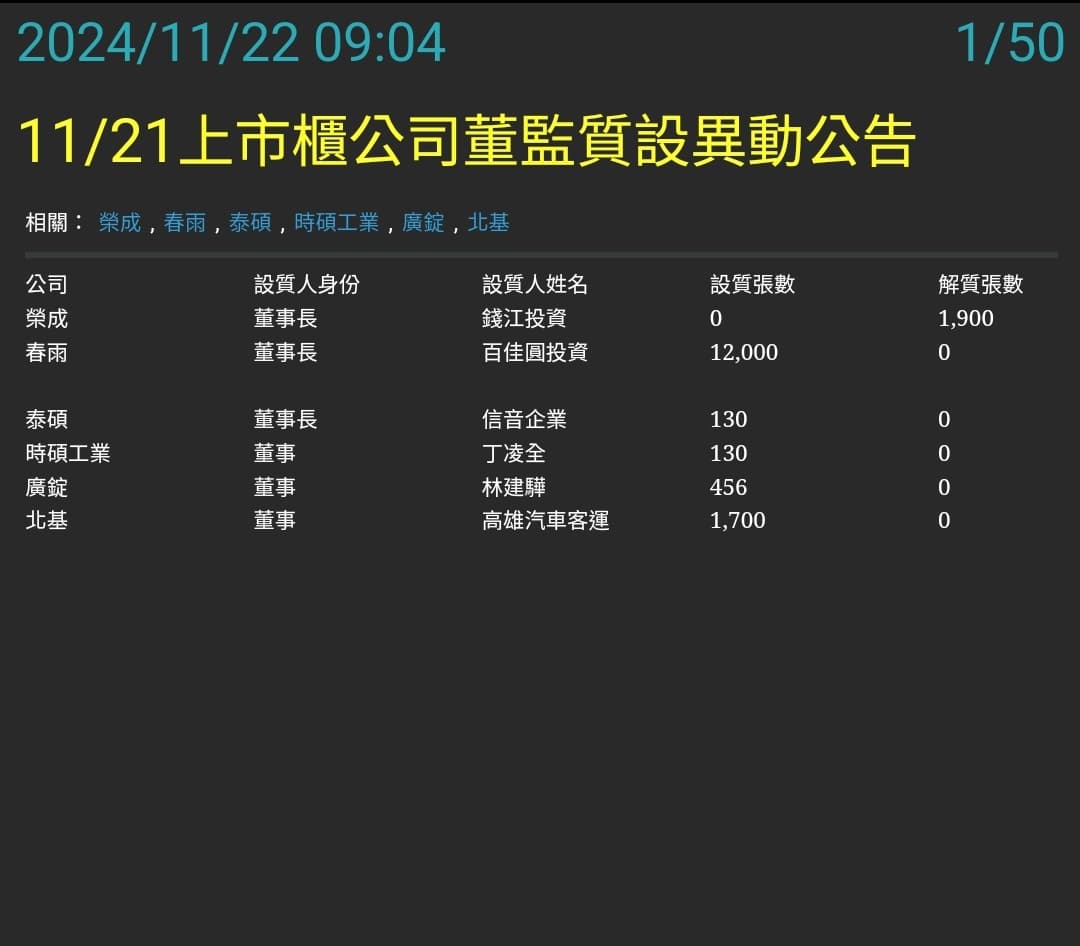

春雨(股票代號2012)

隸屬台鋼集團,主要是在做螺絲的

螺絲最近有利空新聞

那為什麼還要挑這檔呢?

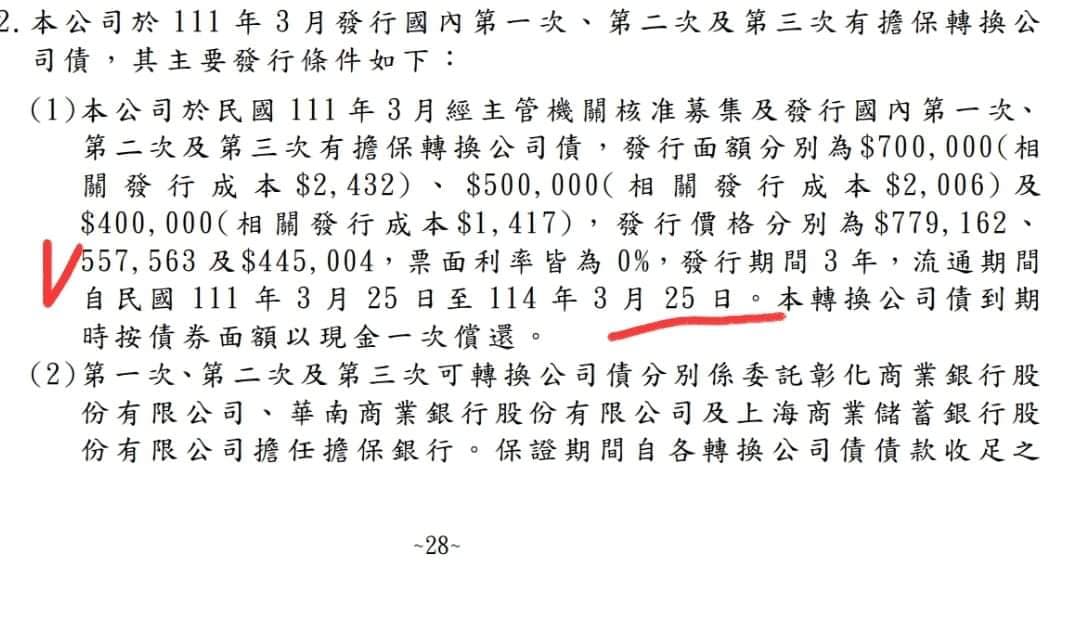

這次的交易策略是在瞄準[公司不想還債]的這個假設前提之下

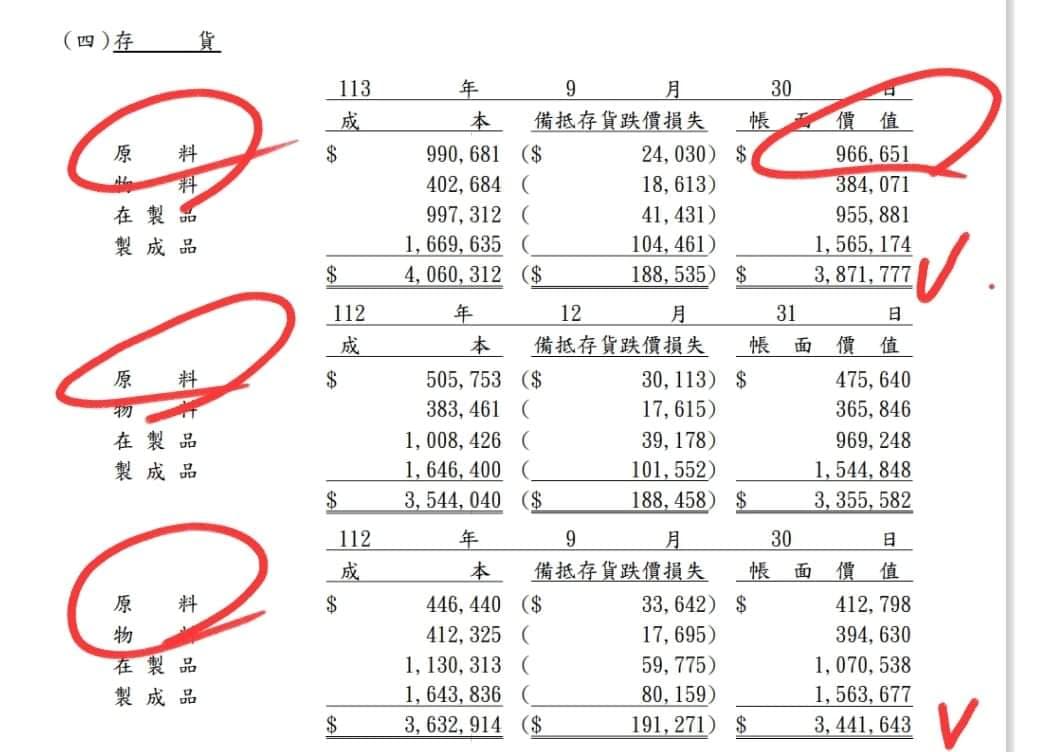

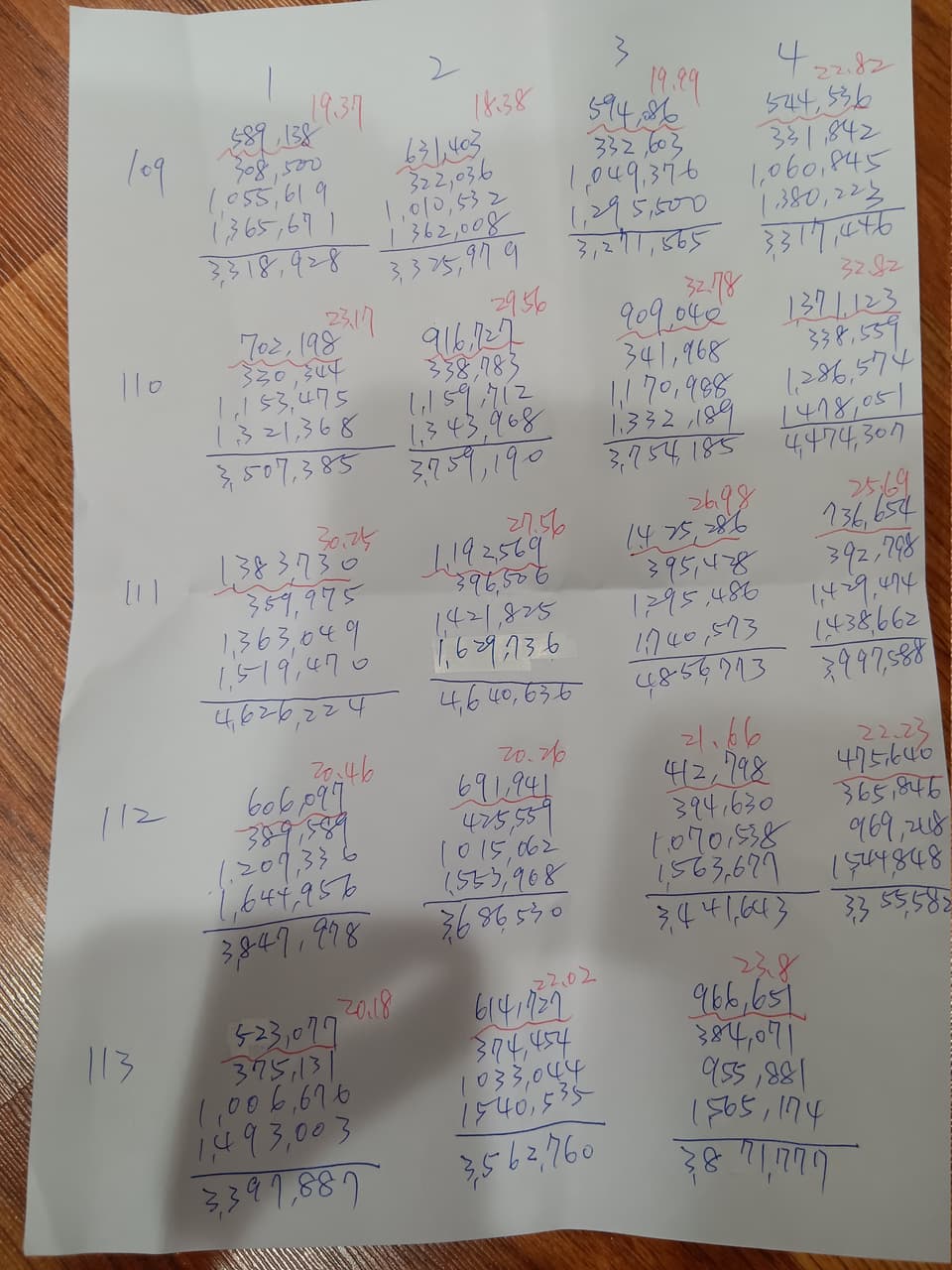

財報[損益表分析]這次先略過

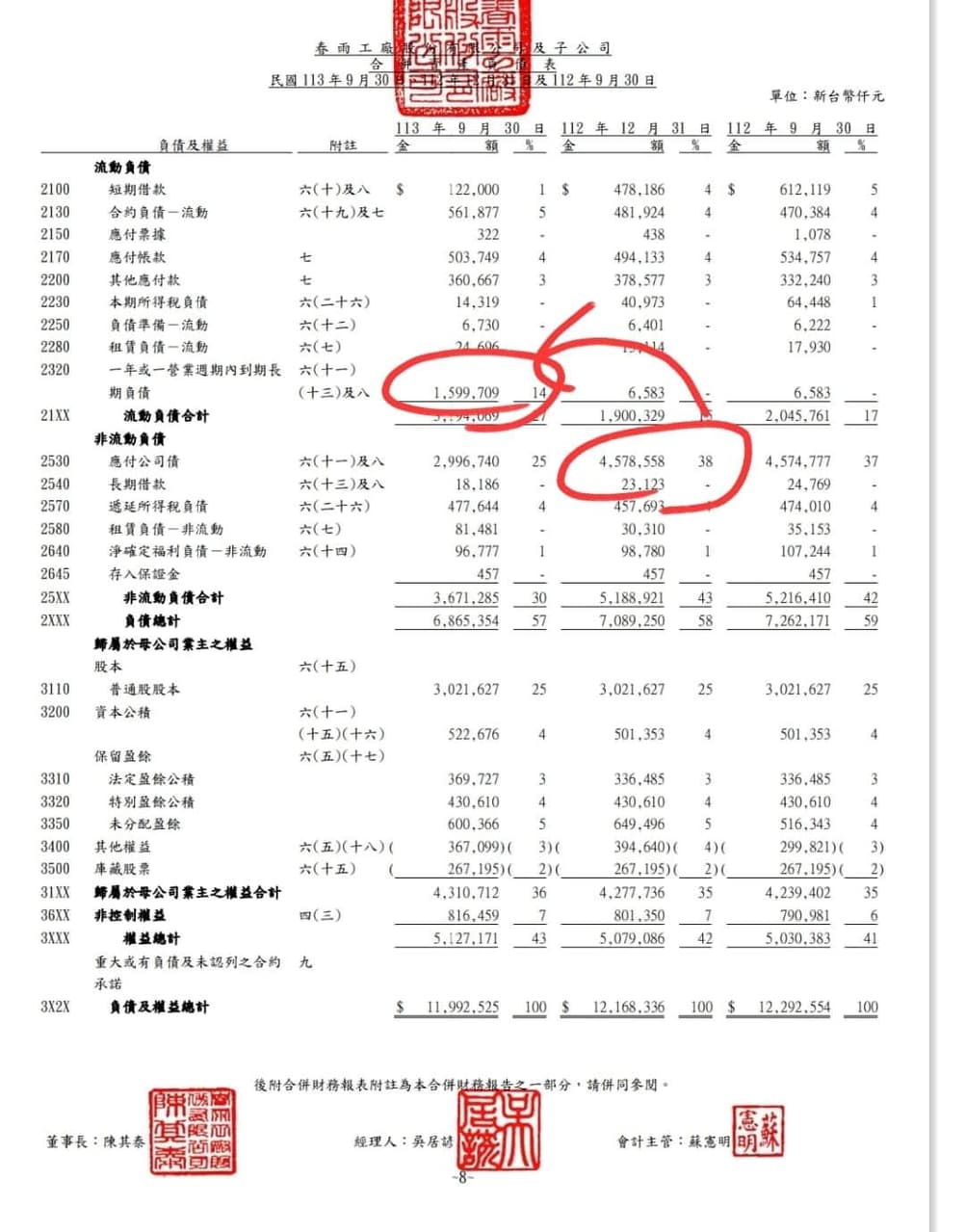

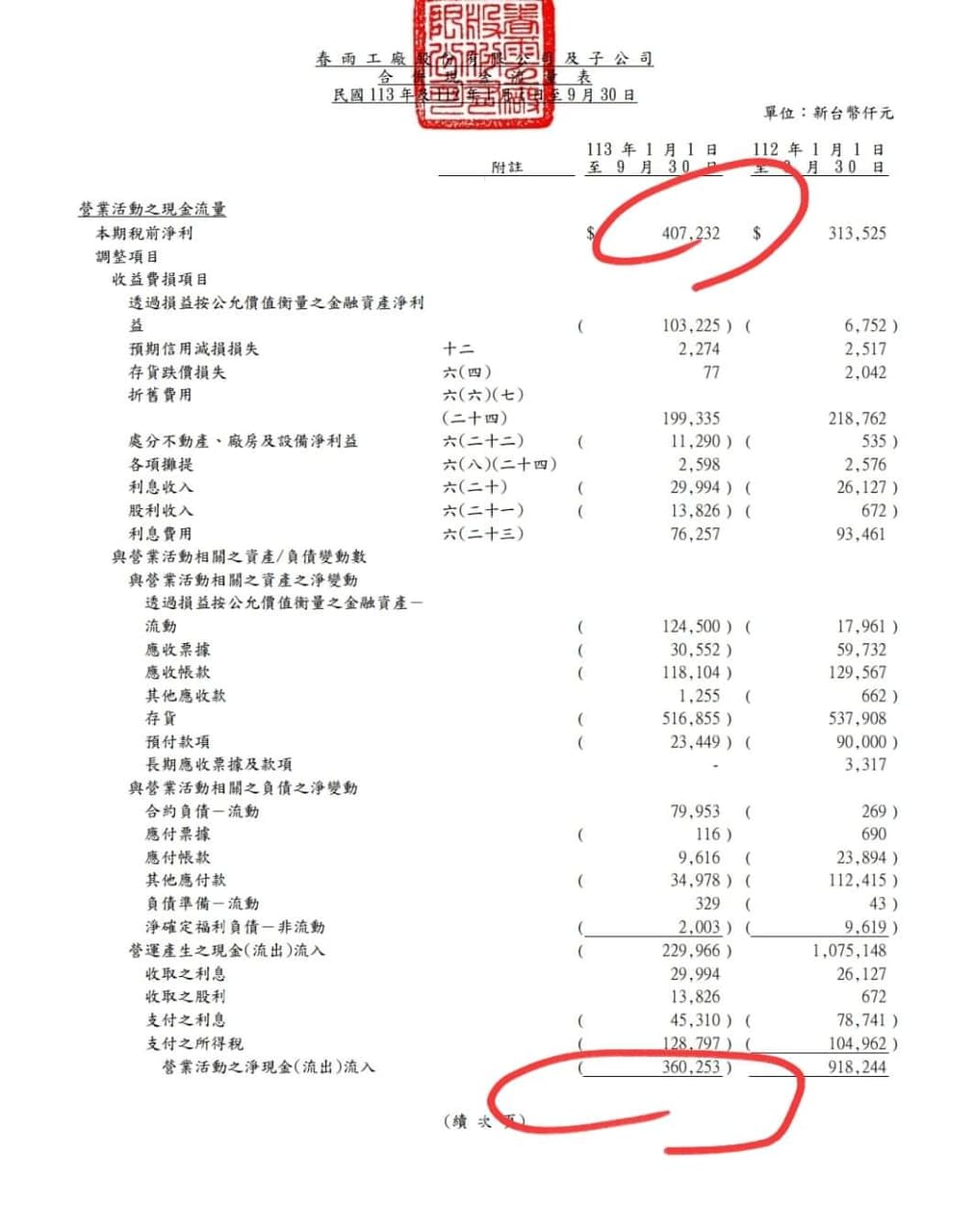

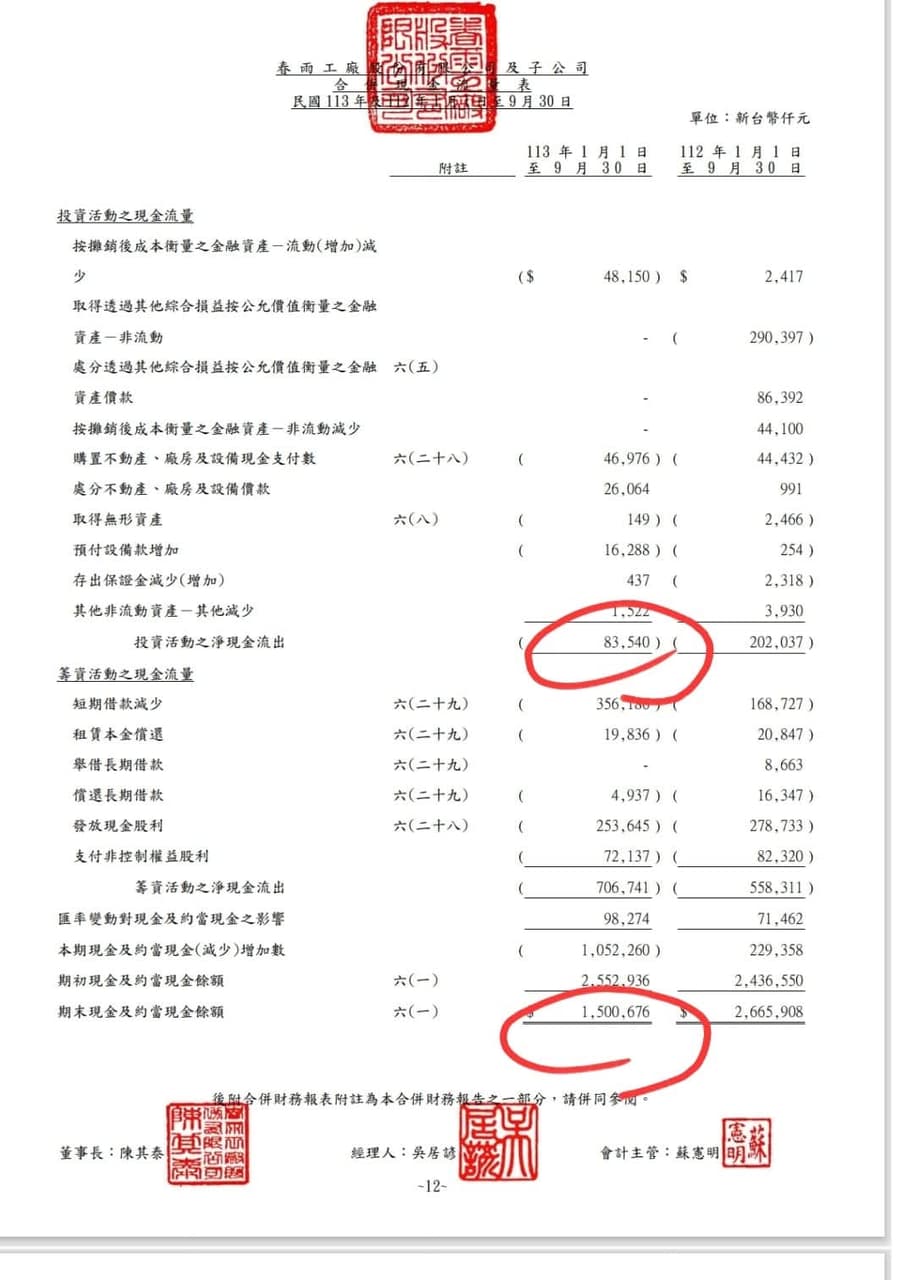

這次來看[資產負債表]以及[現金流量表]