#分享 裸賣Put月入30萬:美股無息槓桿的技巧分享 $OPEN DEC2024

本篇主要說明 1. 選擇買/賣美股選擇權的邏輯 2. 裸賣Put等於無息槓桿 3. 選擇權日期的選擇

1. 在”了解標的基本面”的前提下,可以觀察標的波動率決定站在買方或是賣方。

通常30日到期的put選擇權權利金月息2%以上,可以選擇做賣方,通常就選擇30日上下的期限效益最佳。

若30日到期的call選擇權權利金月息2%以下,可以選擇做買方,但短期的call賭博的程度太大,一般就選擇一年或兩年以上到期的leap call。

這邊的邏輯就是,我們可以掌握股票的基本面變化方向,但我們不能掌握確切的速度。而且每隻股票因為股權分散程度、市場參與者的組成、公司上市時間而產生不一樣的波動性,我們不能控制但我們能選邊,決定要賣出波動性或買入波動性。

- 巴菲特:好的公司你可以看到它未來的樣子,但你不知道未來何時到來。

2. 嘉信裸賣Put的經驗分享:

裸賣put選擇權有兩種方式(此處不討論裸賣call也不建議裸賣call)。

第一種是level1的選擇權權限且持有任意股票的正股,可以使用正股的價值對可能要支付(兌現)的put進行現金擔保,一般來說可擔保正股價值的一半。舉例來說,我有市值200k的NVDA但沒有現金,我可以裸賣原先應該持有100k現金才能操作的put部位。這邊要注意的是NVDA的市值變化會導致可能需要追加保證金的情況,要特別小心,在嘉信的Balance 裡會顯示”Money Due”,此時券商是有權力強制賣出手中的NVDA以彌補現金不足的情況的。

第二種是level4的選擇權權限,那就沒有細節問題了。如果裸賣期間需要兌現,沒有現金的情況券商就會自動借你錢了,儘快還上就行。

3. 選擇權日期的選擇:

一般來說很少有上下波動性很高卻又沒有走出上漲或下跌大方向的個股,所以雖然sell put以一個月期的效益最佳,但要重複每個月都獲得相同效益是困難的,要不是隨時間效益遞減,不然就是股價已飛,行權價不再漂亮。所以當難得的機會來臨的時候,可以權衡半年到一年期的sell put用以鎖定高收益率,且這麼做的好處是day1就可以獲得較高比例的可支配權利金可以複利操作。

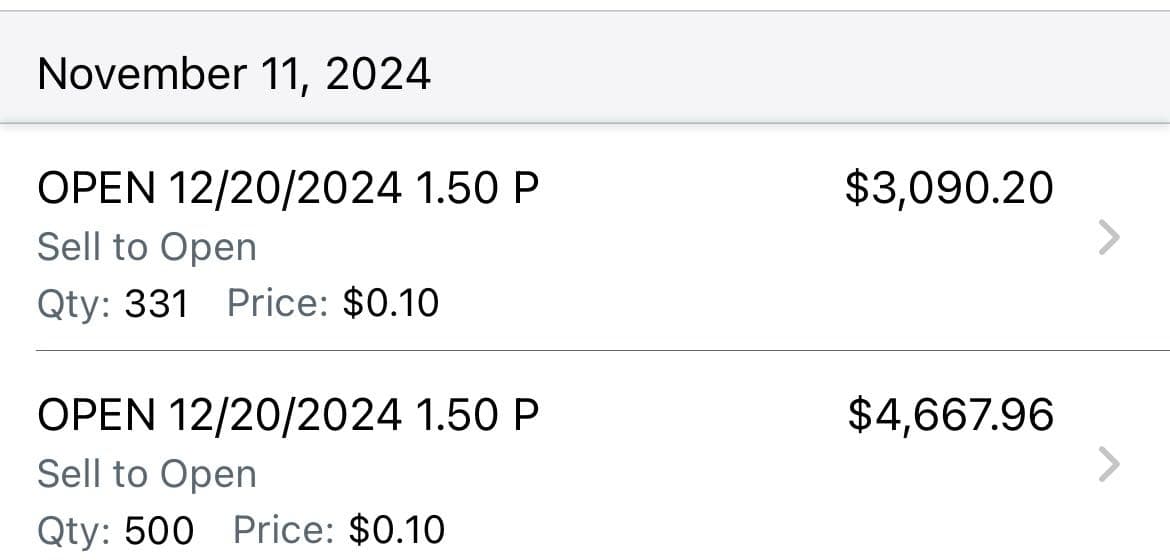

下面要講的實操1個月期OPEN sell put,我考慮過後決定下一倉要開一年期,回報率約30%,day1就可以收回30%做再投資。

實操:

以我近期做的OPEN為例,波動性極高,故選擇30天期的sell put,行權價$1.5、權利金$0.1,如果用covered put計算的話回報率是6.67%。

但我是裸賣(沒有現金cover)所以成本為0,只要確保我的其他正股部位市值不低於831*1.5*100*2=$249,300即可。