#分享 上周初領失業金人數升近三個月新高

美國勞動市場正在由「緊俏轉向放緩」,不再只是個別產業的調整,而是多重壓力交疊下的全面收縮信號。從裁員數據、初領失業金到企業態度,全都指向一件事:這場就業降溫正在擴散。

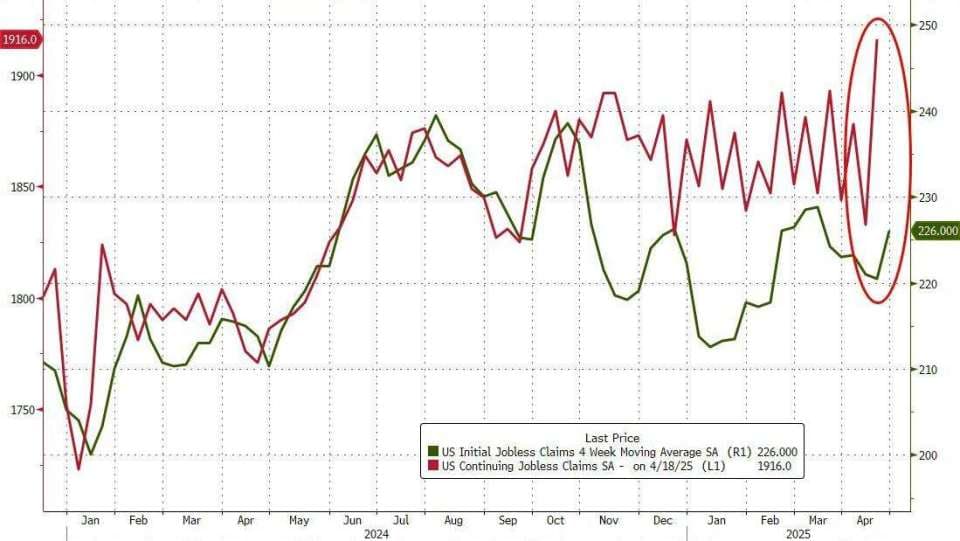

一、初領與續領同升,是就業惡化的典型早期徵兆

上週初領失業金24.1萬人,遠高於預期,續領升到192萬人,創下2021年來新高。續領上升代表「找不到下一份工作」的人越來越多,勞動市場正在失去過去的「快速吸收能力」。

重點不是一周的波動,而是結構在轉弱:企業裁員後不補人,這就是冷卻週期開始的訊號。

二、裁員不只是科技業,而是政府部門帶頭「大規模出清」

2025年以來裁員超過60萬人,其中近一半來自政府部門,特別是馬斯克主導的「DOGE」重整。這類裁員不是因為盈餘壓力,而是結構性「去人化」政策,意味著這些職位很可能不會回來。

政府裁員傳導效應會蔓延到消費與基層民間支出層面,長期來看會拉低本地性服務業需求。

三、企業明言延後聘僱,形成「就業懸崖」

企業現在普遍觀望,不再積極補人。這不是景氣過熱,而是對政策、科技替代與需求能見度的不確定感。換句話說,大家都在踩剎車。

當企業集體按下「Hold」鍵,股市對景氣循環股的預期將逐步修正。

四、DOGE政策與新科技替代正在同步收縮就業面

這一波裁員還帶有技術性特徵——AI與自動化正在加速取代中低階行政人力與文職服務職缺。這與過去傳統裁員的「等待景氣反彈就能恢復」不同,這是被結構性排除的勞動力。

投資人要注意未來服務業與零售等「人力密集產業」的獲利模式可能要重新評價。

五、投資策略進入「防守切換期」

這波就業數據,再加上ADP與GDP報告,正清楚構成一個訊號組合:美國經濟進入「停滯+降溫+通膨殘留」的混合階段。這不是單一數據的雜訊,而是趨勢交會。

這時候的資產配置該怎麼調?

提高現金與中短債比重:市場開始為降息鋪路,短端利率可望先下,債券價格有望回升。

減碼週期性類股與高槓桿成長型公司:就業放緩會打擊消費與盈餘預期。

增加防禦型資產比重:如公用事業、醫療與高股息股。

留意黃金與避險資產的再啟動:尤其在通膨仍有黏性、但經濟下行的框架下。

結語|現在是靜靜觀察、動態調整的時機

這波裁員與失業金數據的警訊,不是要讓你恐慌,而是提醒你:景氣循環進入「轉折點」,政策工具尚未就位,市場情緒將面臨反覆拉鋸。

現在最該做的事,是降低曝險、提高流動性、設好風控閥門。這是一個需要耐心的時間點,不是靠激進操作賺快錢的階段。