#標的 台股CCL三本柱:台光電/台燿/聯茂 高階CCL登頂之戰

今天聊聊高階CCL MEGTRON 8(M8)和MEGTRON 9(M9),以及台股中三家(台光電/台燿/聯茂)的市場競爭近況與展望。

上傳了語音討論檔在下面這個網址,不想看太多文字或是想忙別的事,可以用聽的喔!

如果想用影片看,也可以看簡報影片喔! 根據最新產業資訊分析,NVIDIA Rubin平台預計將採用M9等級的高階銅箔基板(CCL)材料,主要供應商有機會為台灣的CCL三雄:台光電、聯茂和台燿。

M9之戰中,台光電使用石英布,雖然按部就班,但是石英布缺貨嚴重以及良率低,是否會影響市占率? 台燿改用創新策略,使用Z布(3D纖維布)與銅箔等新材料挑戰,是否可以挑戰龍頭寶座?還是新參賽者聯茂會彎道超車?我認為三雄應該都有機會進入賽道,但是市占率之戰誰贏誰輸,請待我慢慢講解,再給各位投資人進行判斷:

NVIDIA Rubin是該公司下一代GPU架構,命名源自天文物理學家Vera Rubin,預計於2026年正式推出。這個平台將使用台積電3奈米製程,並導入HBM4高頻寬記憶體技術,代表著AI運算能力的重大飛躍。

黃仁勳在2025年8月旋風式來台時特別強調,Rubin是「非常先進的架構」,已將六款全新晶片設計圖交給台積電,包括新款CPU、GPU、NVLink交換器晶片等。

M9材料技術規格與應用

M9代表銅箔基板的最高等級材料,具備超低介電損耗(Ultra Low Loss)和低熱膨脹係數(Low CTE)特性。相較於目前主流的M8材料,M9價格與加工難度顯著更高,但能滿足1.6T資料中心交換器和下一代AI伺服器的極限規格需求。

業界人士指出,Rubin的多數板件以成本效益為優先,M8材料即可滿足需求,但M9主要應用於交換層或極限規格場景。這意味著M9將成為決定未來AI運算效能上限的關鍵材料。

主要供應商分析

1.台光電(2383):技術領導者

台光電在M9材料開發上居於領先地位,是首家通過NVIDIA等主要AI客戶認證的廠商。公司目前幾乎統治了高階CCL M8、M8+領域,M9技術也取得領先地位。

法人指出,下一世代的M9產品已經通過重要AI客戶認證,預估2026年下半年在GPU AI新平台中可望擴大市占率。台光電能夠與松下M9匹敵的新材料目前正在送樣中。

2.聯茂(6213):快速追趕

聯茂已於2025年下半年宣布送樣主要美系AI GPU大廠及數家PCB板廠的M9認證,預計2026年即將推出M9等級Low CTE超低耗損基板材料。這項突破性技術進展,預期將推動公司AI產品營收進一步跳升。

公司在CoWoP(Chip-on-Wafer-on-Platform PCB)先進封裝技術方面也已與主要美系AI GPU大廠進行測試認證,為未來成長奠定基礎。

3.台燿(6274):材料創新者

台燿在M9材料開發上採取創新策略,正將M9等級產品從傳統Q布轉向Z布(3D纖維布)與銅箔等新材料,以提升加工彈性與降低成本。公司預計2026年下半年M9材料進入量產階段。

作為少數具備M7、M8量產能力的供應商,台燿已完成雲端供應商AI ASIC伺服器專案驗證,並進入小量生產階段。

市場前景與挑戰

需求爆發性成長

根據產業預測,M8/M9級CCL滲透率將從2025年的40%大幅提升至2026年的70%。隨著NVIDIA Rubin平台量產,以及各大雲端服務商持續擴建AI資料中心,高階CCL需求將呈現爆發性成長。

供應鏈瓶頸

儘管需求強勁,但M9材料面臨上游玻纖布供應緊張的挑戰。目前最高等級的M9 CCL預計要採用日東紡NEZ Glass或石英布,而石英布因價格昂貴與技術門檻高,全球供應商極為稀少。

台廠競爭優勢

分析師認為,台灣CCL廠商(台光電+台燿)合計市佔率將從2024年的42%提升至2027年的85%。這反映台廠在M8/M9等級高階材料具備技術領先優勢,且擴產速度明顯優於日韓競爭者。

M9與M8等級CCL的技術差異與市場分析

隨著人工智慧和高速通訊技術的快速發展,銅箔基板(CCL, Copper Clad Laminate)作為印刷電路板製造的核心材料,正經歷著重要的技術升級。M8和M9代表了當前最先進的兩個CCL性能等級,它們在技術規格、材料組成和應用場景上存在顯著差異。

技術規格差異

介電性能參數

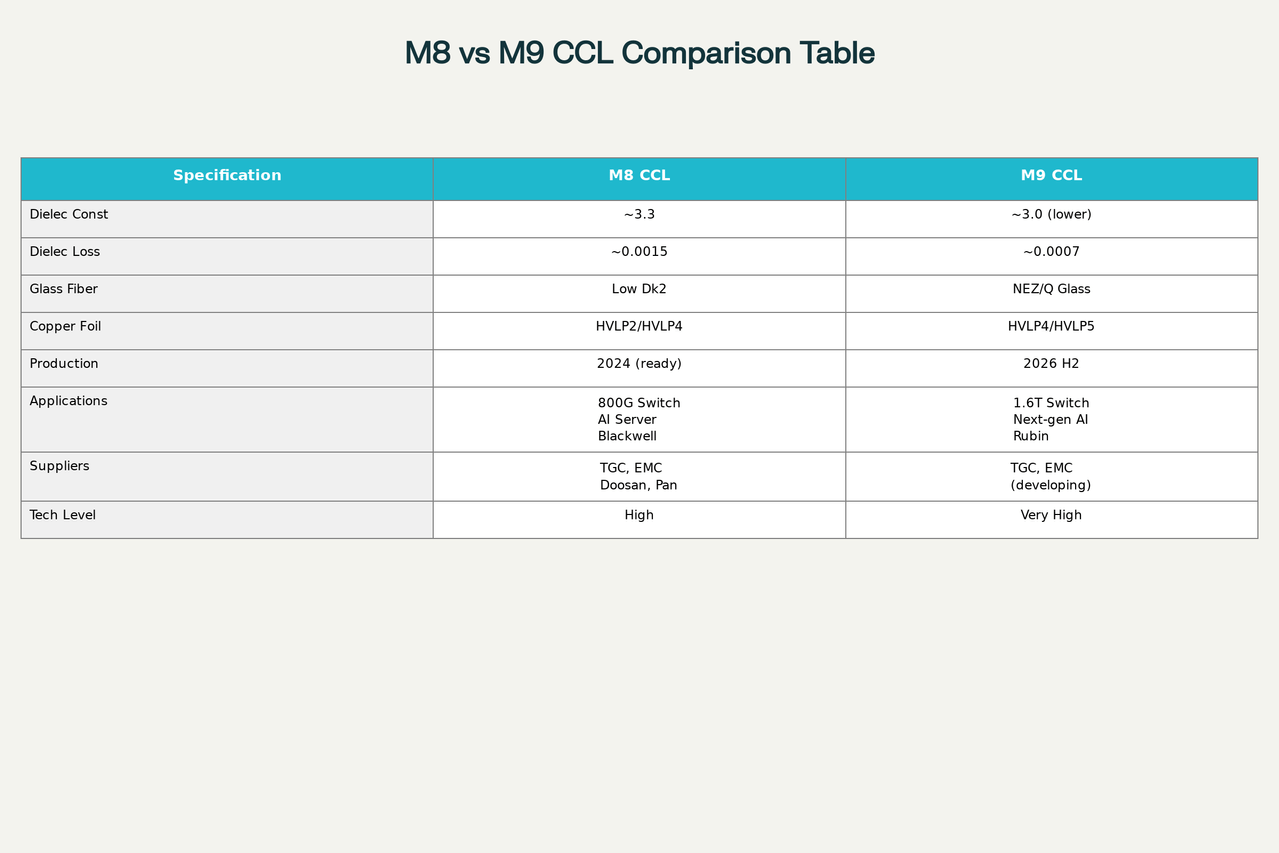

M8和M9等級CCL最根本的差異體現在其介電性能參數上。M8等級CCL的介電常數(Dk)約為3.3,介電損耗(Df)約為0.0015,相較於前一代Megtron 7的0.002左右,傳輸損耗已降低約25%。然而,M9等級CCL在這方面有著更加出色的表現,其Df值要求降低到萬分之七(0.0007)的水平,介電常數也進一步降低至約3.0以下。

這種性能提升對於高頻訊號傳輸至關重要。在高速通訊環境中,較低的介電常數和介電損耗能有效減少訊號傳輸過程中的衰減,提高訊號傳送速率和品質,這正是AI伺服器和高速交換器對材料的核心要求。

材料組成差異

玻纖布材料升級

M8和M9等級CCL在基材選擇上存在重要差異。M8等級CCL使用Low Dk2玻纖布作為主要基材,這種材料在成本、電子特性及加工性等方面達到了良好平衡。然而,M9等級CCL預計將採用更先進的材料,包括日東紡的NEZ Glass或旭化成的Q Glass(石英布)。

市場調研顯示,採用石英布的機率較高,因為Q Glass雖然具有優越的性能表現,但也面臨難加工、價格昂貴等挑戰。Q Glass的二氧化矽含量達到99.9%,能夠滿足M9等級CCL對超低損耗的嚴苛要求。

銅箔等級提升

在銅箔選擇方面,M8等級CCL主要使用HVLP2或HVLP4等級銅箔,而M9等級CCL將採用更高等級的HVLP4或HVLP5銅箔。銅箔表面粗糙度的降低有助於抑制趨膚效應對訊號傳輸的不利影響,HVLP銅箔的表面粗糙度Rz在2.0um及以下,為高速訊號傳輸提供了理想的導電路徑。

應用場景與時間線

M8等級CCL目前已廣泛應用於800G交換器、AI伺服器以及輝達的Blackwell平台。這類應用需要支援高達800Gbps的傳輸速度,對CCL的電性能提出了極高要求。台光電、台燿等台灣廠商已成功打入相關供應鏈,為AWS、Google、Meta等雲端巨頭提供高階CCL產品。

未來發展趨勢

M9等級CCL預計於2026年下半年正式進入量產,首先將被用於1.6T交換器的主板、輝達下一代Rubin平台,以及各大雲端服務商的ASIC伺服器。隨著AI運算需求的持續增長和網路傳輸速度的不斷提升,M9等級CCL將成為下一代高速通訊設備的標準配置。

供應商與市場格局

技術門檻與競爭態勢

目前全球能夠穩定供應M8等級CCL的廠商極為有限,主要包括台灣的台光電、台燿,韓國的斗山,以及日本的松下等四家廠商。這種高度寡占的市場結構使得輝達、Intel、博通等重量級客戶只能在少數幾家供應商中搶貨。

對於M9等級CCL,技術門檻更加嚴苛,目前只有台光電、台燿等少數廠商具備開發能力。聯茂雖然宣稱具備M8級CCL量產能力,但在M9等級材料的開發上仍需時間積累。

產能擴張與投資

面對強勁的市場需求,各大CCL廠商正積極擴張產能。台光電將今年資本支出調升至84億元,用於擴增馬來西亞、中山廠及部分美國廠的產能。台燿的泰國廠預計2026年下半年擴廠一倍產能,滿載後單月營收貢獻有機會達到3億元左右。

成本與價格影響

價格結構變化

高階CCL的規格升級帶來了顯著的價格提升。高盛預估M8 CCL的毛利率將超過40%,遠高於目前台光電27-29%的整體毛利率水準。美系客戶下一代ASIC雖仍採用M8 CCL,但採用的銅箔有望從HVLP 2升級至HVLP 4,有助PCB板報價提升30%以上。

M9等級CCL由於採用更先進的材料和製程,預期價格將進一步上升。石英布等高階材料的成本顯著高於傳統玻纖布,這將推動整體CCL產品的平均售價持續攀升。

供應鏈瓶頸

上游關鍵材料的供應短缺成為制約CCL產業發展的重要因素。Low DK2玻璃纖維是M8 CCL的關鍵原料,但主要供應商2025年產能僅擴增1倍,遠低於需求年增300%的增幅。這種供需失衡將導致2025年高端CCL供應鏈出現瓶頸,影響生產與交貨能力。

市場前景與投資機會

產業價值重估

隨著AI伺服器需求的爆發式增長,CCL產業正經歷估值重構。過去CCL廠商的本益比普遍落在10-15倍,但在AI應用推動下,法人看好有機會拉升至12-25倍。這種估值提升反映了市場對高階CCL技術門檻和獲利能力的重新認知。

長期發展趨勢

展望未來,M8和M9等級CCL將成為推動整個PCB產業升級的重要力量。隨著800G向1.6T乃至更高傳輸速度的演進,對CCL材料的性能要求將持續提升。能夠掌握核心技術並具備穩定供應能力的廠商,將在這場技術革新中獲得最大的市場紅利。

M9和M8等級CCL的差異不僅體現在技術規格的提升,更代表著整個電子製造業向更高性能、更低損耗方向發展的趨勢。這種技術進步將為AI運算、高速通訊等關鍵應用提供更可靠的材料基礎,推動數位經濟的持續發展。

分析了M9的材料與製程的難易度,所以.....下好離手了嗎?