一、財報亮點總覽:營收創新高,但資料中心業務承壓

AAOI 在 2025 年第三季度實現了創紀錄的總營收,主要由 CATV(有線電視)業務強勁增長推動,然而資料中心(Datacenter)業務表現不如預期,成為市場關注焦點。

1.

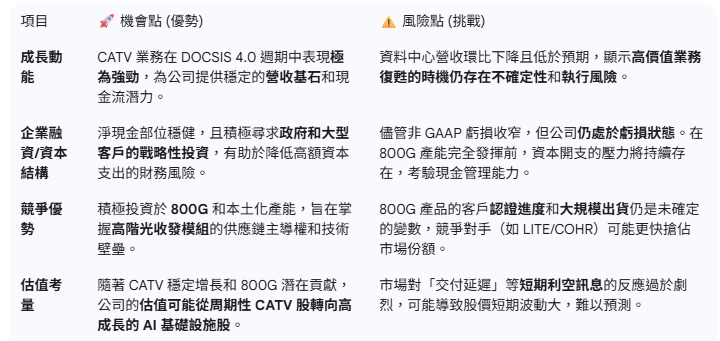

營收強勁增長,但低於預期: 總營收達 1.186 億美元,同比大幅增長 82%,環比增長 15%。儘管如此,此數字略低於分析師共識預期的 1.22 億美元,成為股價下跌的主要原因。

2.

CATV 創歷史新高: CATV 業務營收達 7,060 萬美元,同比增長超過三倍,是公司營收增長的絕對主力,主要受惠於 1.8 GHz 放大器產品的持續強勁需求。

3.

盈利優於預期: 非 GAAP 每股虧損 (EPS) 為 0.09 美元,優於分析師共識的虧損 0.10 美元(註:Zacks 數據顯示優於共識),顯示成本控制能力改善。

4.

毛利率持續改善: 非 GAAP 毛利率達 31.0%,高於去年同期的 25.0%,並符合公司指引區間,反映整體營運效率提升。

4.

Q4 財測穩健但 Data Center 仍是關鍵: Q4 營收指引區間為 1.25 億至 1.40 億美元。管理層預計 800G 產品將在 Q4 開始有意義的出貨量,但市場對其資料中心業務的復甦時機仍存疑慮。

二、核心業務驅動力與營運挑戰

1.AAOI 的表現呈現兩極化:CATV 表現優異,但高成長潛力的資料中心業務面臨短期執行問題。

2.CATV 業務一枝獨秀: 佔總營收近 60%,主要由北美大型有線電視客戶推動的 DOCSIS 4.0 升級週期需求。管理層預計 2026 年 CATV 營收將超過 3 億美元。

3.資料中心業務不及預期: 資料中心營收為 4,390 萬美元,雖同比增長 7%,但環比有所下降,且未達市場預期。管理層將此歸因於特定客戶的運輸和接收延遲,強調這是單一事件且問題已解決。

4.技術升級與產能擴張: 公司持續在 800G 光收發模組上進行客戶認證(Qualification),並預計年底將具備每月約 100,000 個單位的 800G 產品產能,其中約 35% 在美國生產,顯示其積極佈局 AI 相關的高速網路市場。

三、企業融資與資金結構:利用內部資源擴大產能

根據您要求的企業融資的角度來做評論:

從企業融資的角度來看,AAOI 專注於利用內部資源來支持其高成長的產能擴張,同時積極爭取政府資金,以實現戰略性垂直整合。

穩健的現金儲備: 截至季末,公司擁有 1.507 億美元的現金和約當現金。儘管公司仍處於非 GAAP 虧損狀態,但其現金水位尚能支持當前的資本支出和營運。

資本支出與政府支持: 公司正在進行大規模的資本支出 (CapEx),特別是在美國和台灣擴大其 800G 產品的生產設施。

評論: 這種主動且積極的 CapEx 投資(尤其是將部分高階產品產能設在美國)是為了掌握供應鏈主導權、滿足客戶對供應鏈彈性的要求,並搶佔 AI 運算帶來的 800G/1.6T 換代週期。管理層正積極尋求美國州政府與聯邦政府的資金支持(例如 CHIPS Act 相關資金),這將有效降低其擴張所需自有資金,減輕對股東權益的潛在稀釋壓力。

尋求戰略性客戶投資: 管理層提到可能會有大型客戶投資以支持未來的擴張計畫。

評論: 如果能獲得關鍵客戶的股權或債務投資,這不僅能提供穩定的資金來源,更重要的是鎖定未來的訂單,從而大大提高業務可預測性和降低訂單風險,是比純粹的外部融資更有價值的企業融資策略。

四、估值重評關鍵:被 Data Center 交付風險拖累

AAOI 的估值目前正處於業務轉型的關鍵時期,市場主要關注點已從單純的 CATV 增長,轉向其在高毛利、高成長的資料中心/AI 光通訊市場的執行能力。

Data Center 執行風險: 儘管總營收符合公司指引,但資料中心營收錯過預期,加上管理層解釋為「運輸和接收延遲」,增加了市場對其供應鏈和交付能力的疑慮。在市場高度關注 AI 相關光通訊成長的當下,任何資料中心業務的不確定性都會被放大。

毛利率的質量: 雖然整體毛利率上升,但 CATV 業務的毛利率通常低於資料中心業務。未來幾季,市場將嚴密監測 800G 產品開始出貨後,公司整體毛利率能否持續顯著提升,這將是驗證其商業模式高附加值轉型的關鍵。

五、📈 專業投資人評論與決策考量