#分享 3030轉型的德律

德律-3030:為全球自動測試(封裝)設備領域的指標性企業,其發展脈絡與全球電子產業的精密化趨勢息息相關

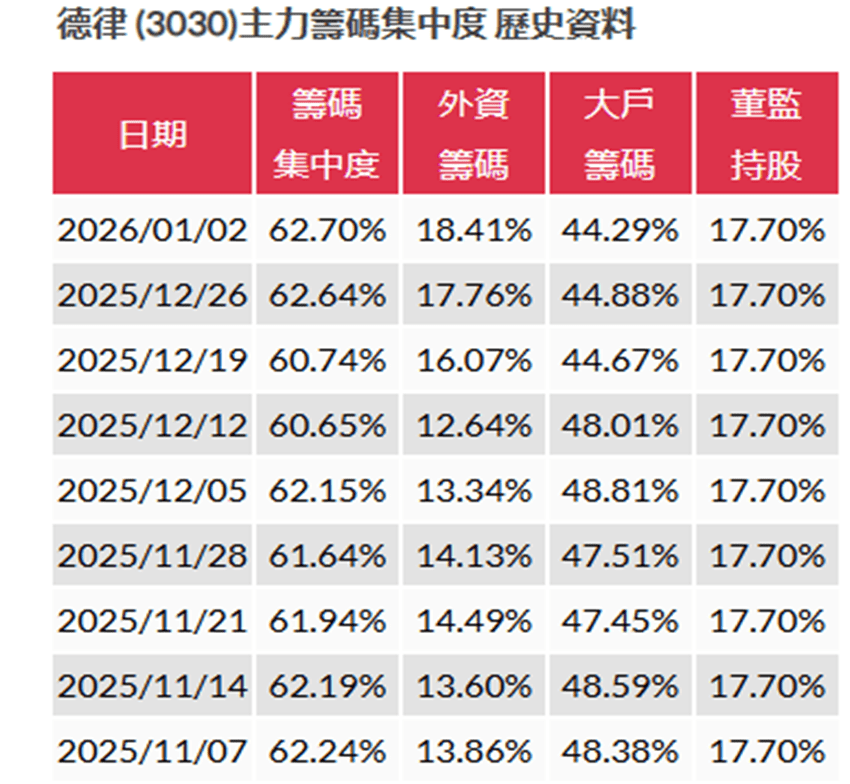

基本面分析:轉型藍海策略與AI驅動的結構性成長,公司將其產品線劃分為「紅海市場」與「藍海市場」,前者代表技術門檻較低、競爭激烈的成熟產品,後者則涵蓋了3D自動光學檢測(AOI)、自動X射線檢測(AXI)以及半導體專用檢測設備等具備高技術壁壘的產品。

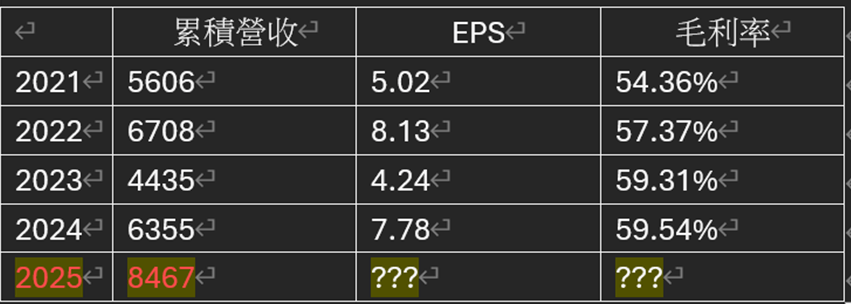

2025年前11個月的累計營收已達77.38億新台幣,超越了2024年全年的表現,顯示出強勁的復甦與成長動能。其中,網通與伺服器應用已躍升為公司最大的營收支柱。【網通/伺服器36%;車用電子19%;手機13%;半導體12%;PC/NB7%;其他13%】

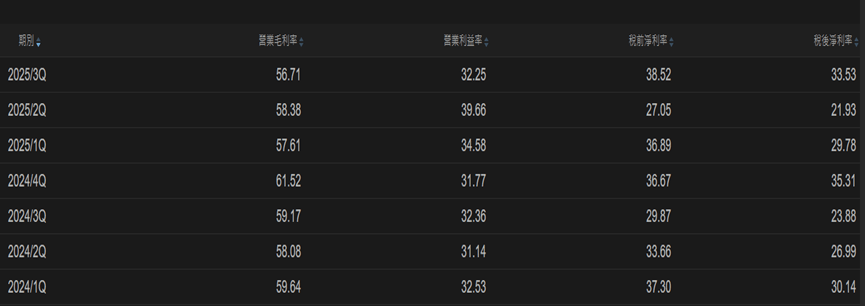

德律的「藍海市場」營收佔比在2025年已提升至81%,營收額達62.97億元 ,這一數據反映出德律在高階設備市場的支配力,也解釋了為何其毛利率能長期維持在55%至60%的優異水平,半導體檢測:開啟第二成長曲線 德律近年來最受市場所關注的戰略重點莫過於在半導體中後段製程的擴張。隨著封測廠持續擴充產能以應對AI晶片的短缺,對於封裝良率的監控需求呈現爆炸式成長。

目前半導體相關業務佔德律營收比重約10%至15%,法人預估這一比例將隨先進封裝技術的普及而進一步推升,德律的晶圓檢測平台是針對2026年後先進封裝趨勢量身打造的,除了既有的CoWoS檢測外,公司已積極佈局玻璃基板(TGV)、重新分佈層(RDL)等前瞻技術檢測方案 。在 TGV(Through Glass Via)技術領域,隨著電子產業對高頻寬、低損耗傳輸的需求增加,玻璃基板被視為下一代重要的載板技術,德律表示在 TGV 市場放量之際將不會缺席,展現了強大的技術卡位意識。