#標的 台股 元晶(6443) 低軌衛星太陽能供應鏈分析報告

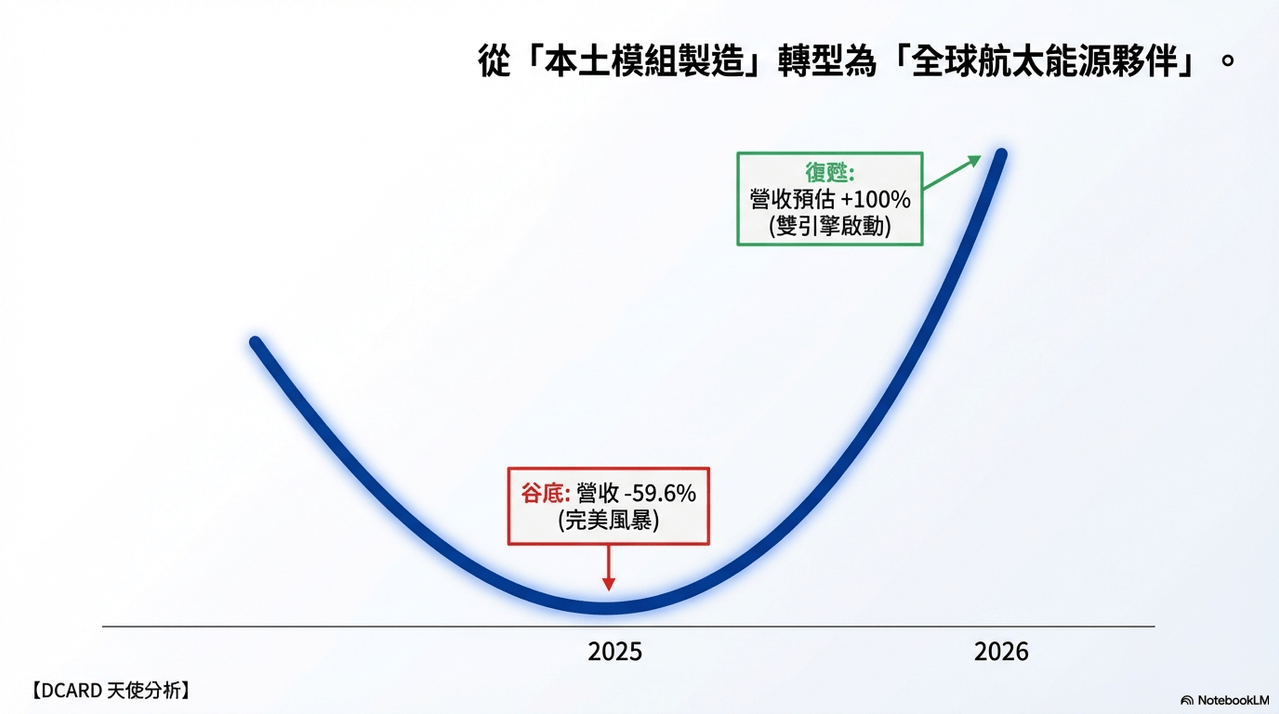

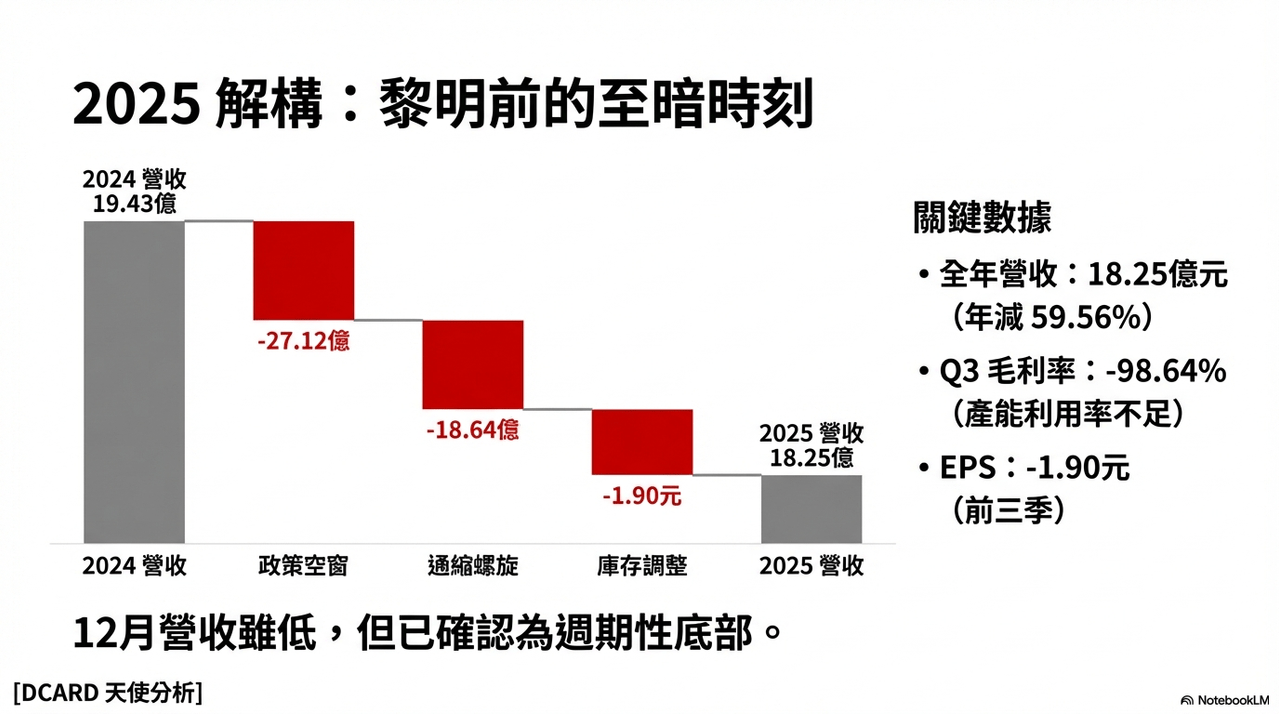

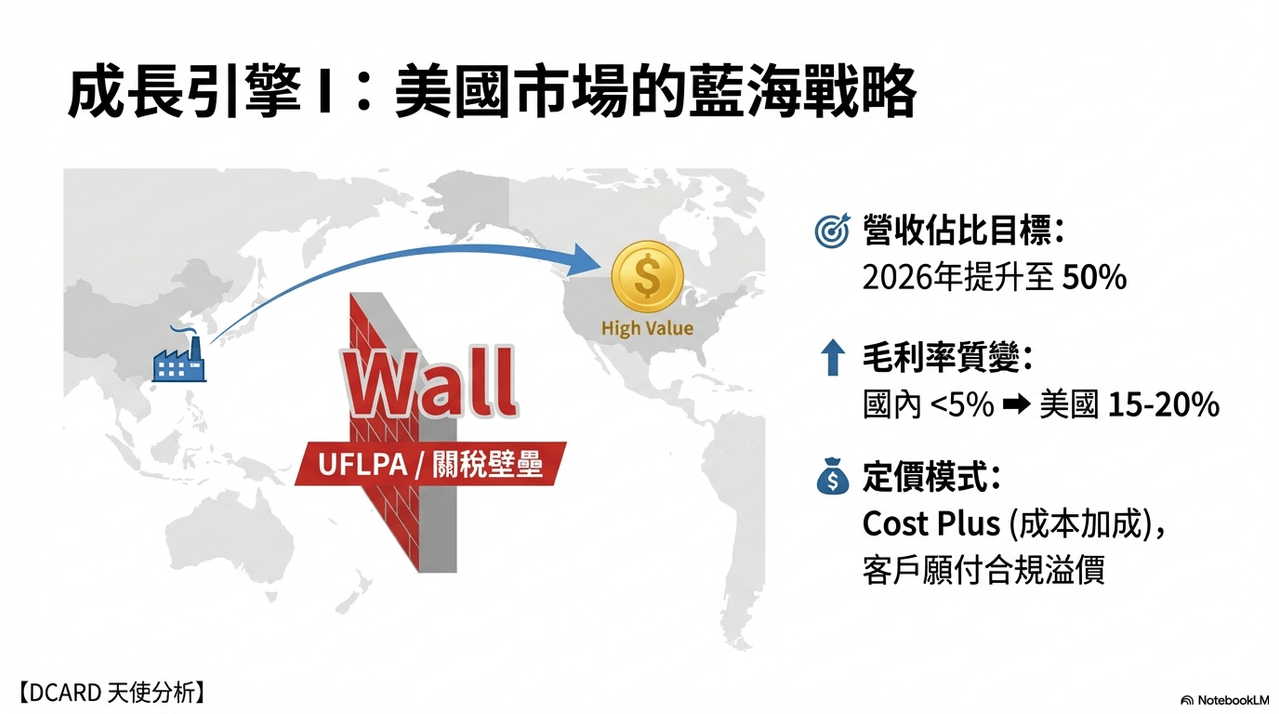

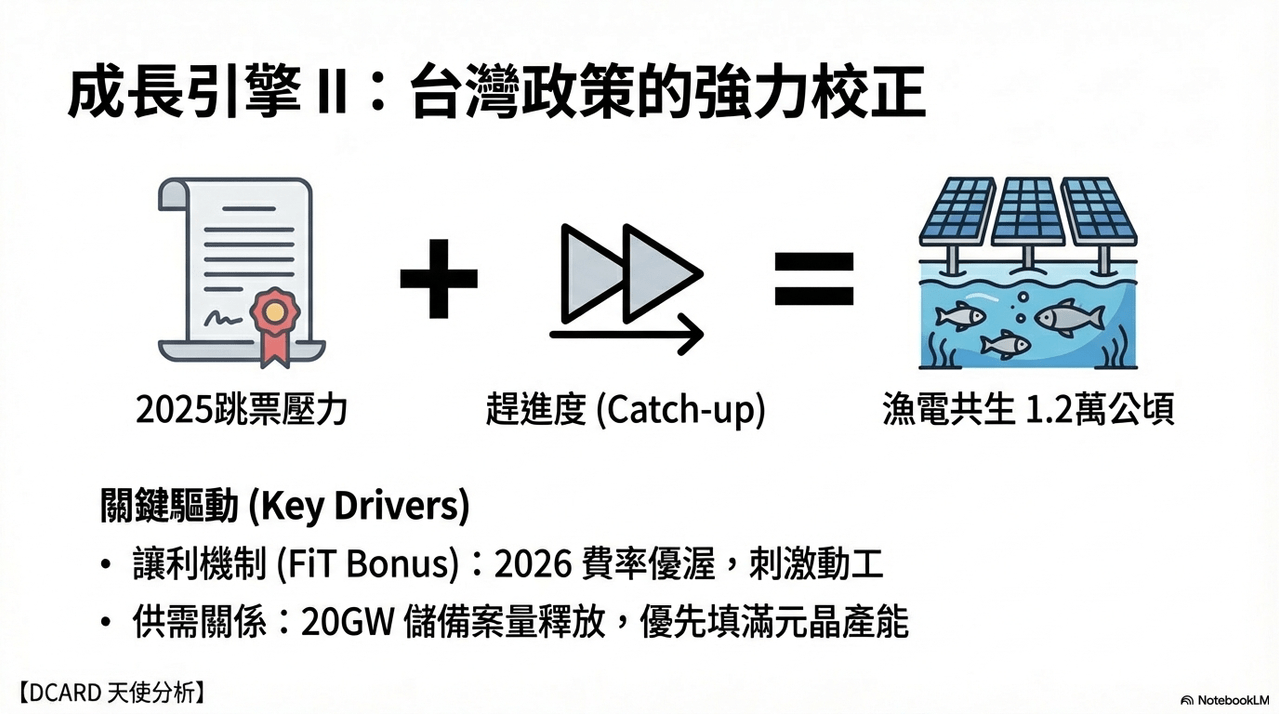

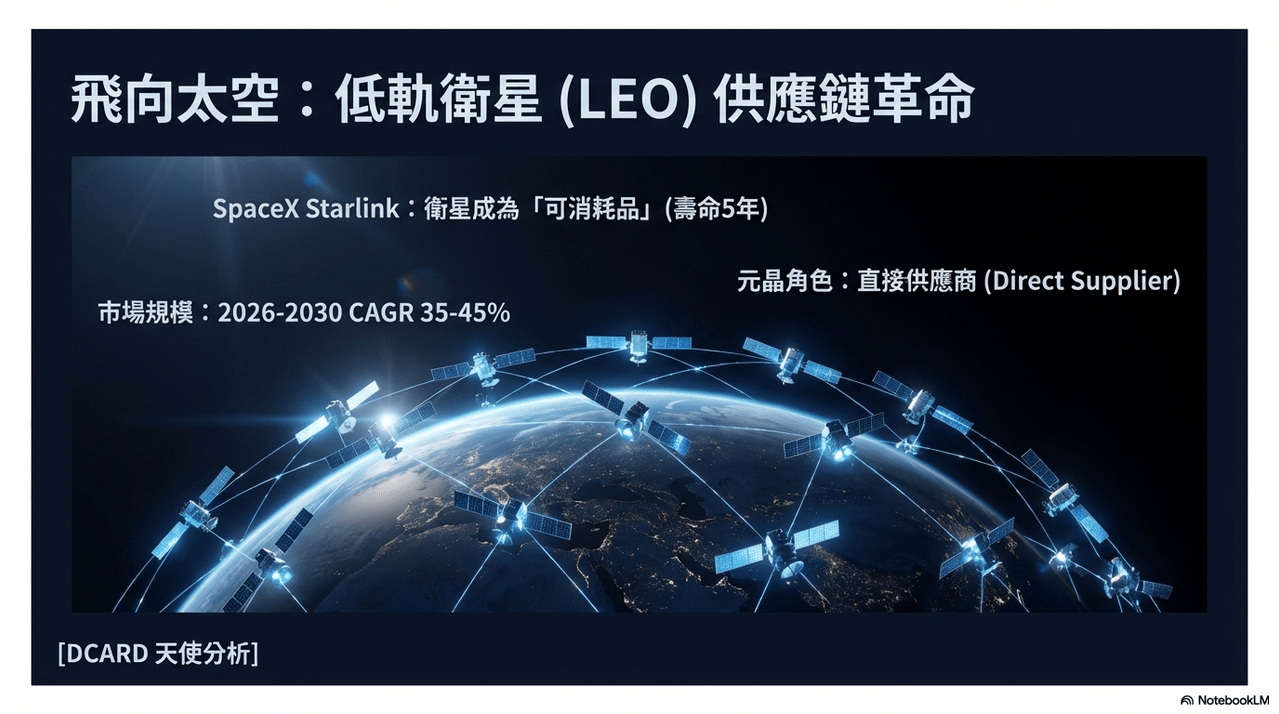

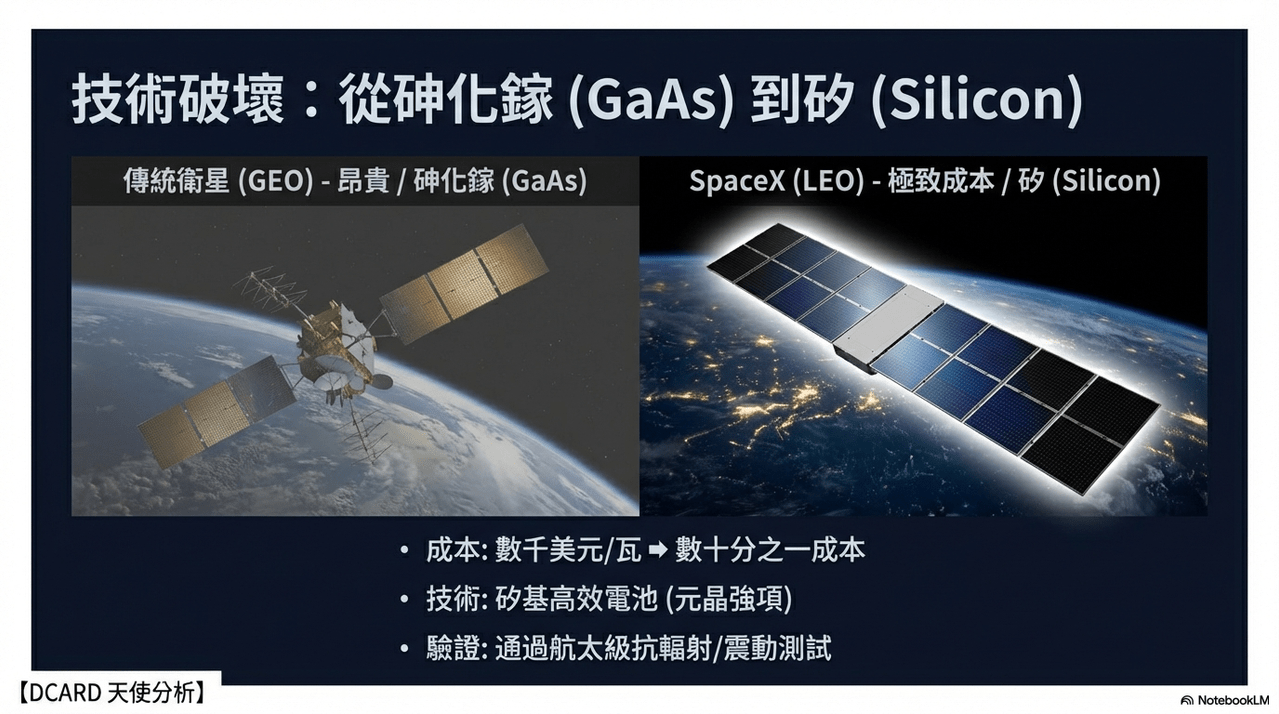

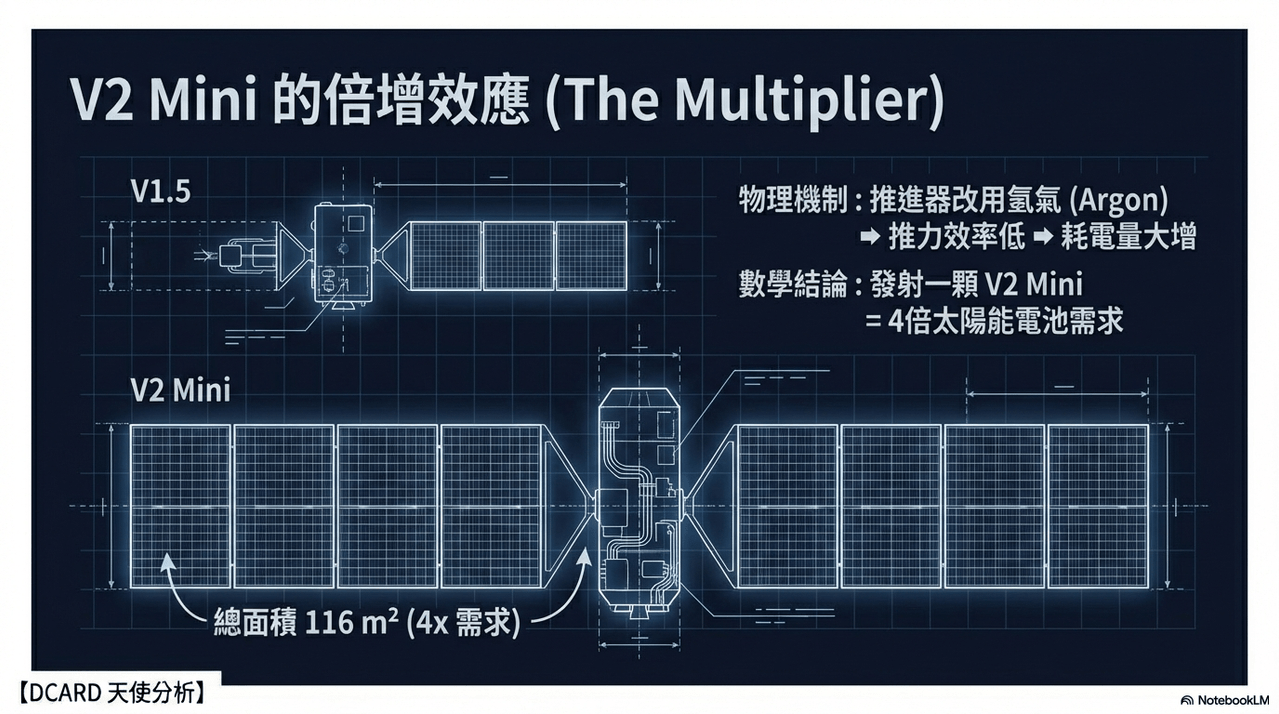

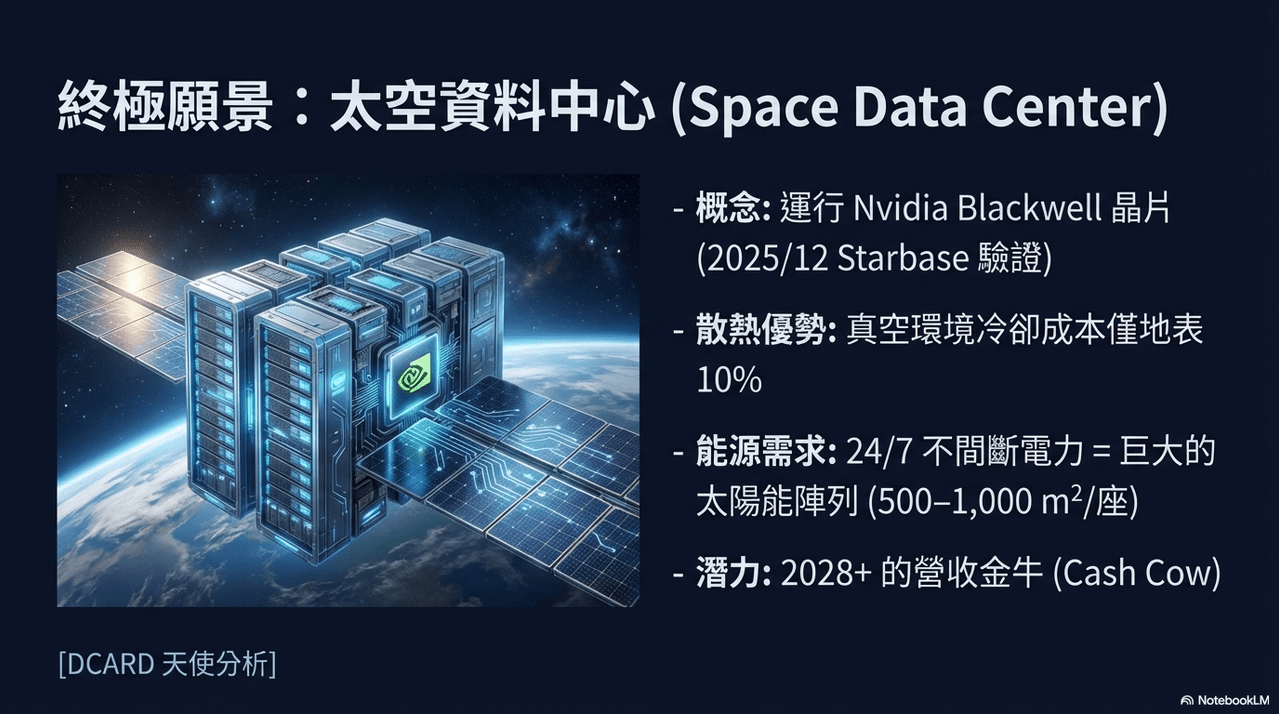

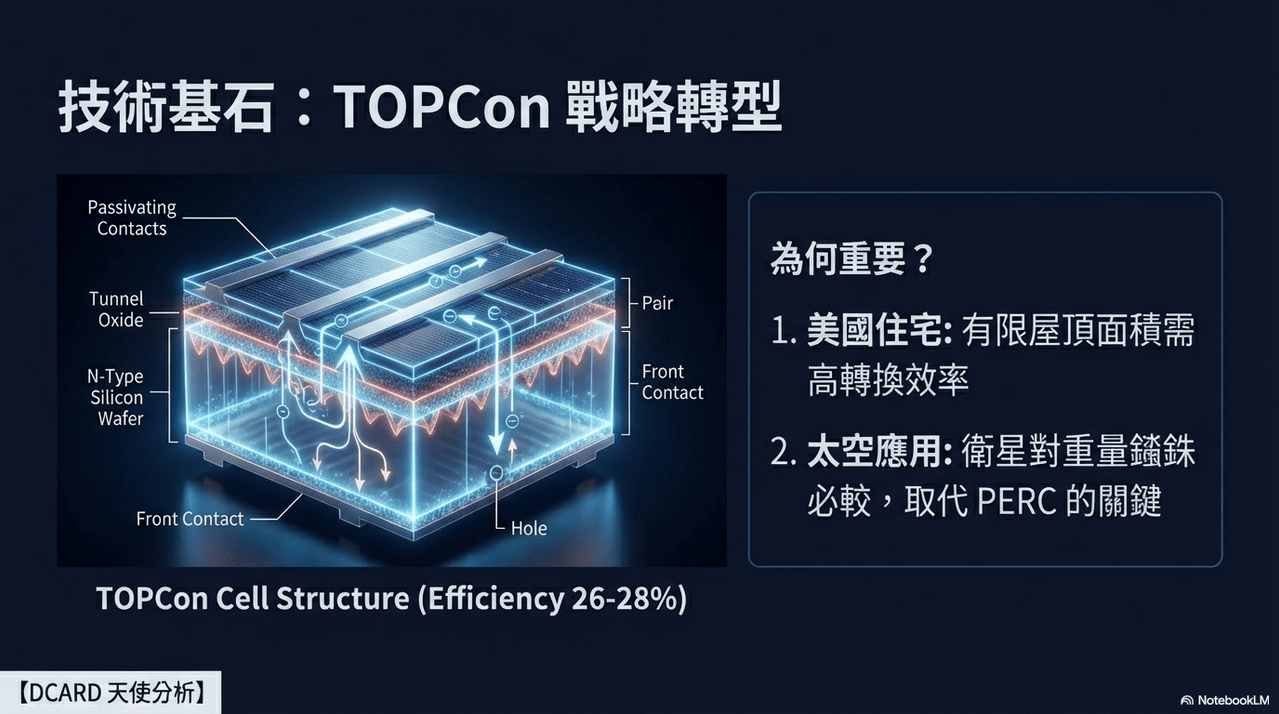

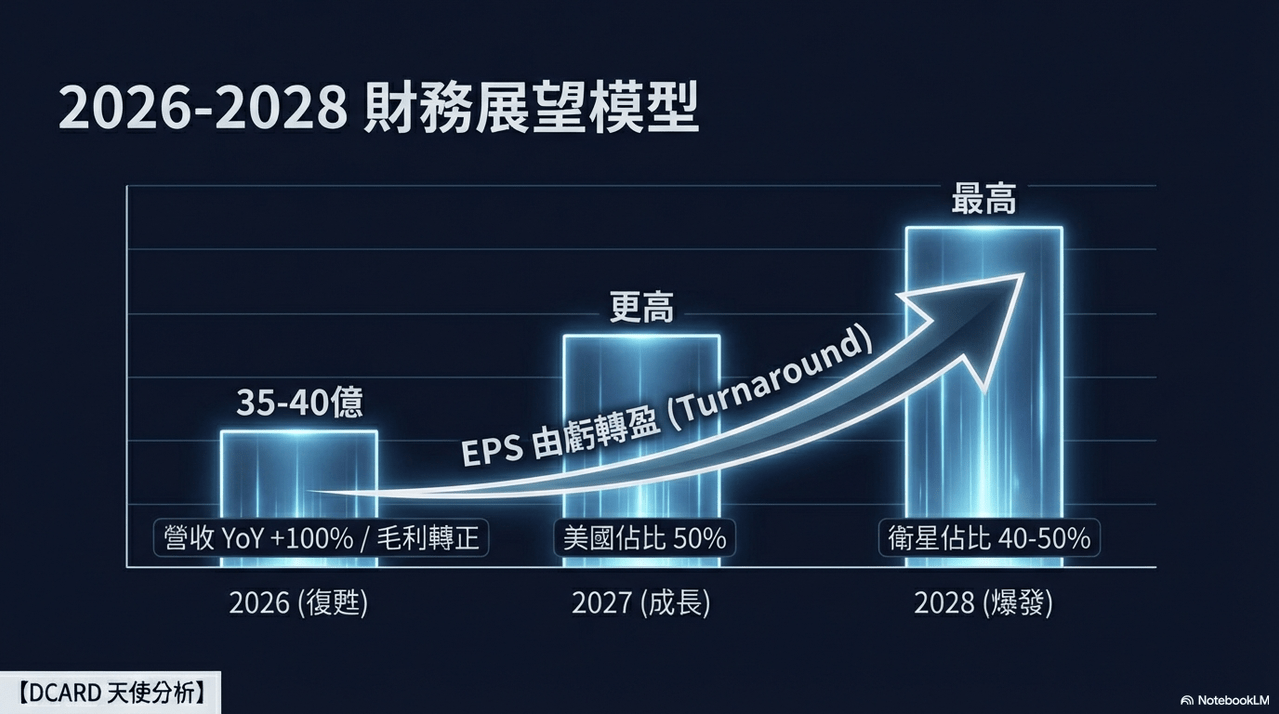

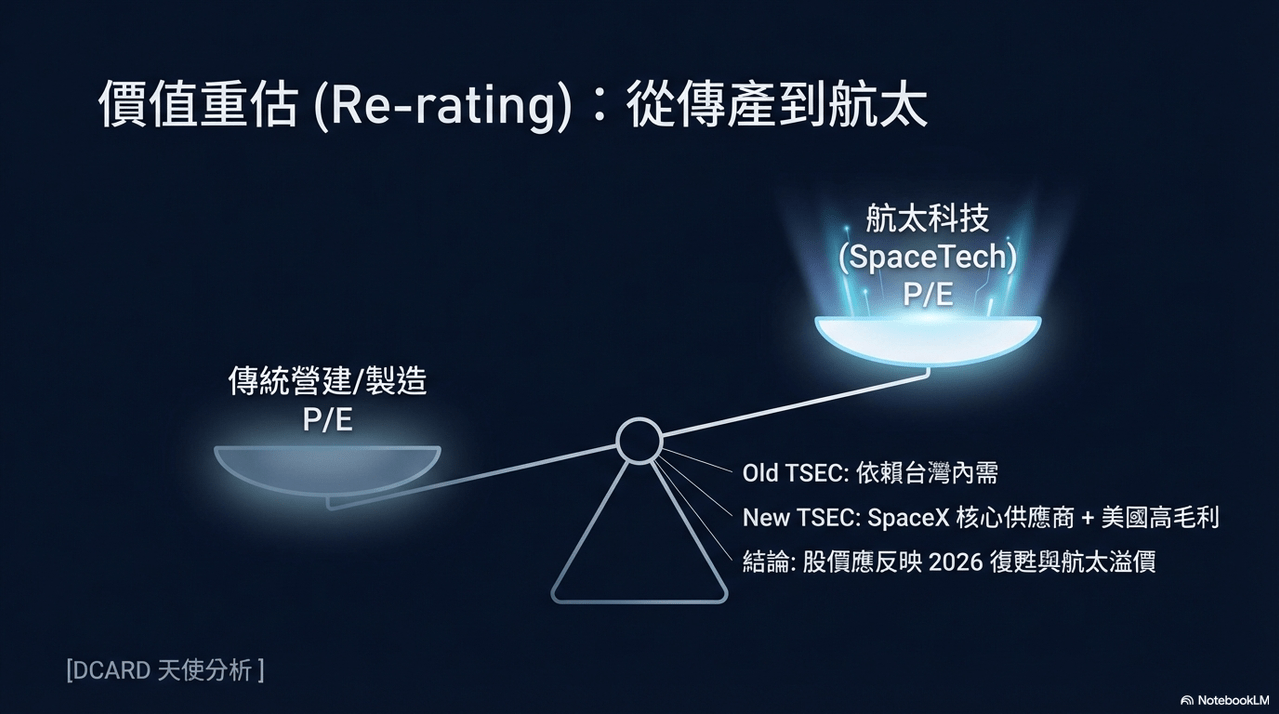

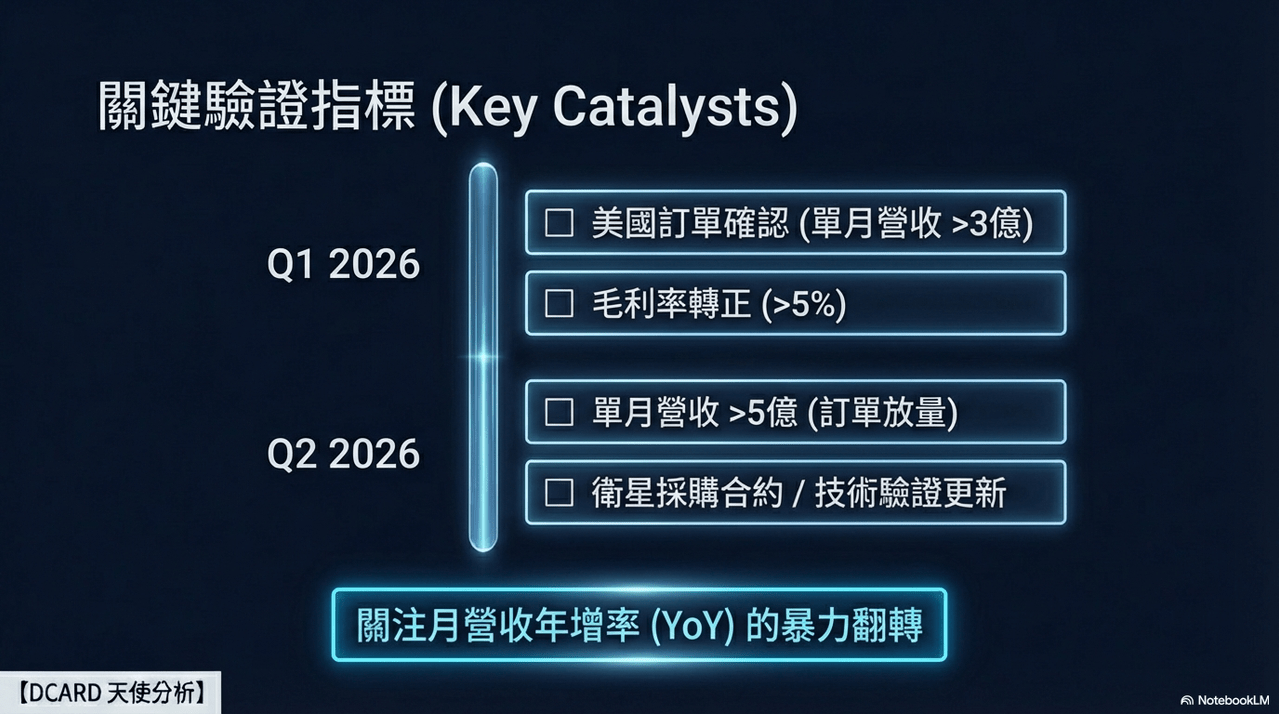

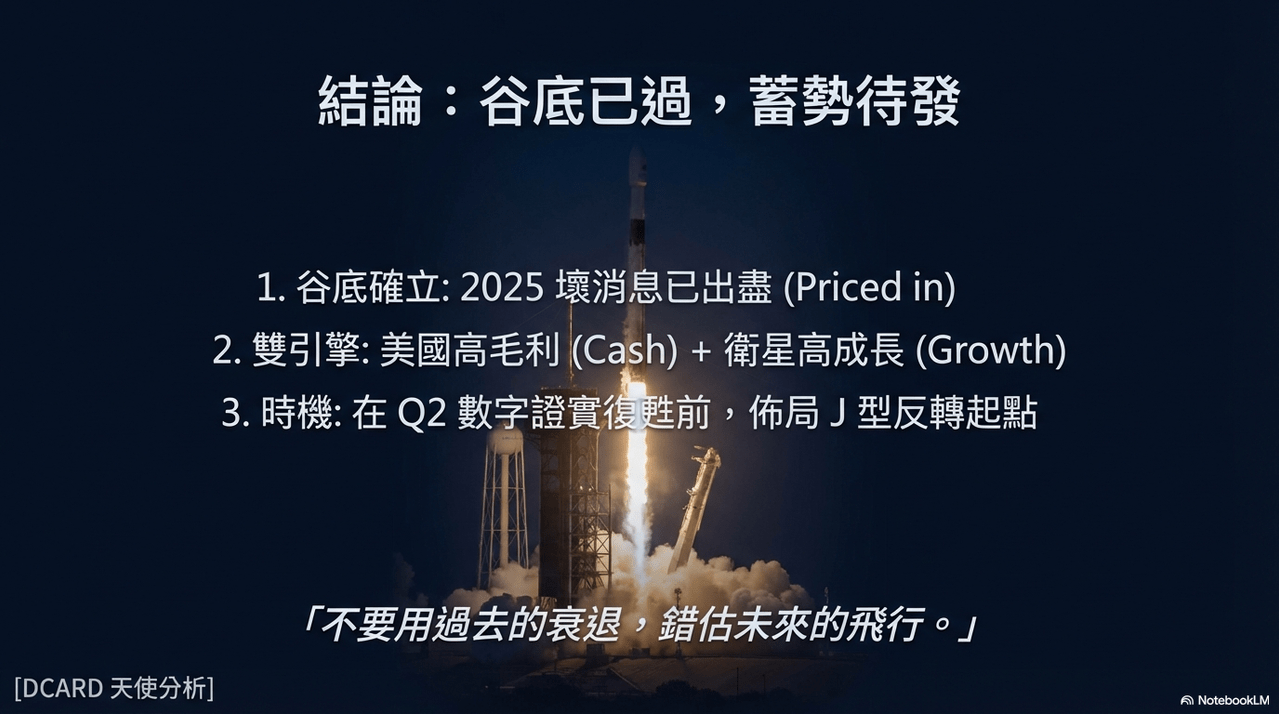

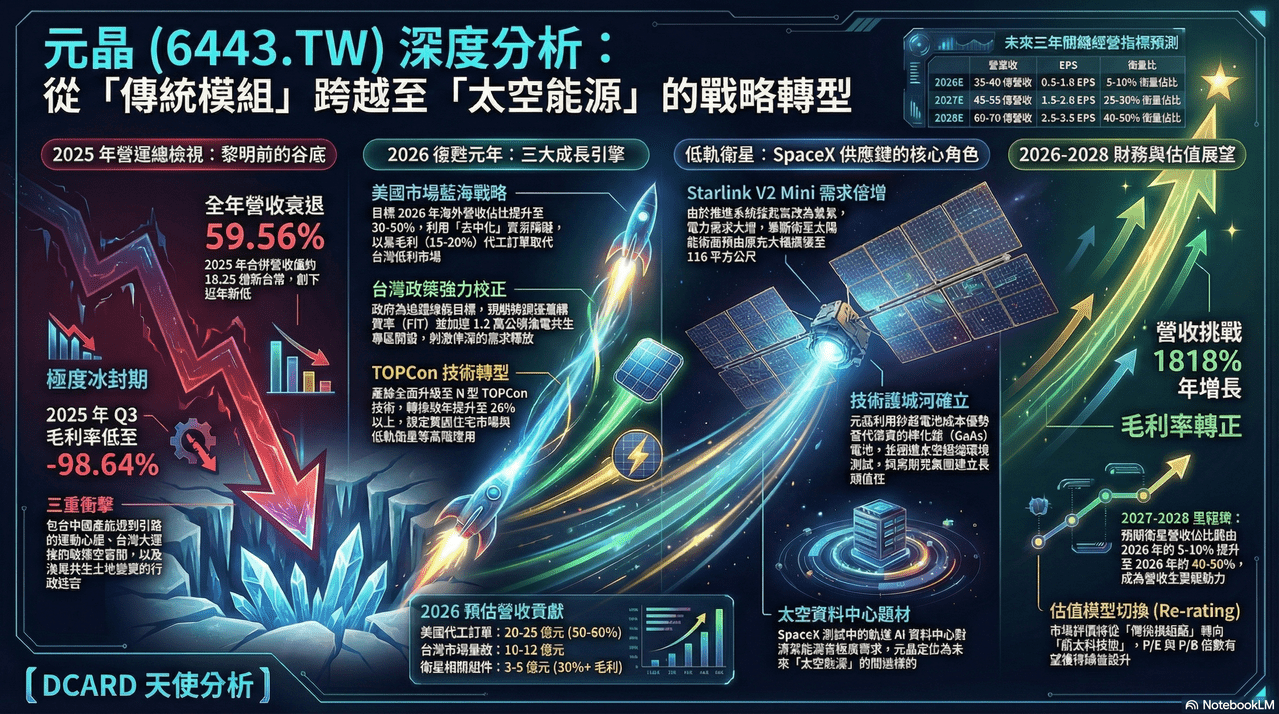

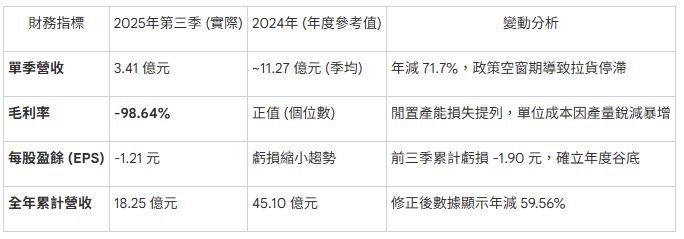

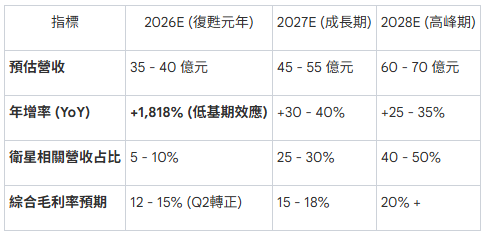

今天來介紹元晶太陽能科技從2025年的營運谷底轉向未來三年結構性成長的發展路徑。公司在經歷產能利用率下滑與政策延宕造成的鉅額虧損後,預計將透過拓展美國高毛利市場以及台灣綠能政策的補貼校正,於2026年迎來業績反轉。特別值得關注的是,元晶憑藉與 SpaceX 的合作進入低軌衛星供應鏈,提供比傳統材料更具成本優勢的矽基太陽能元件。隨著衛星設計迭代增加電池需求量,加上公司技術轉型至高效能的 TOPCon 製程,元晶正從本土製造商轉型為具備航太與綠能雙動能的全球供應商。

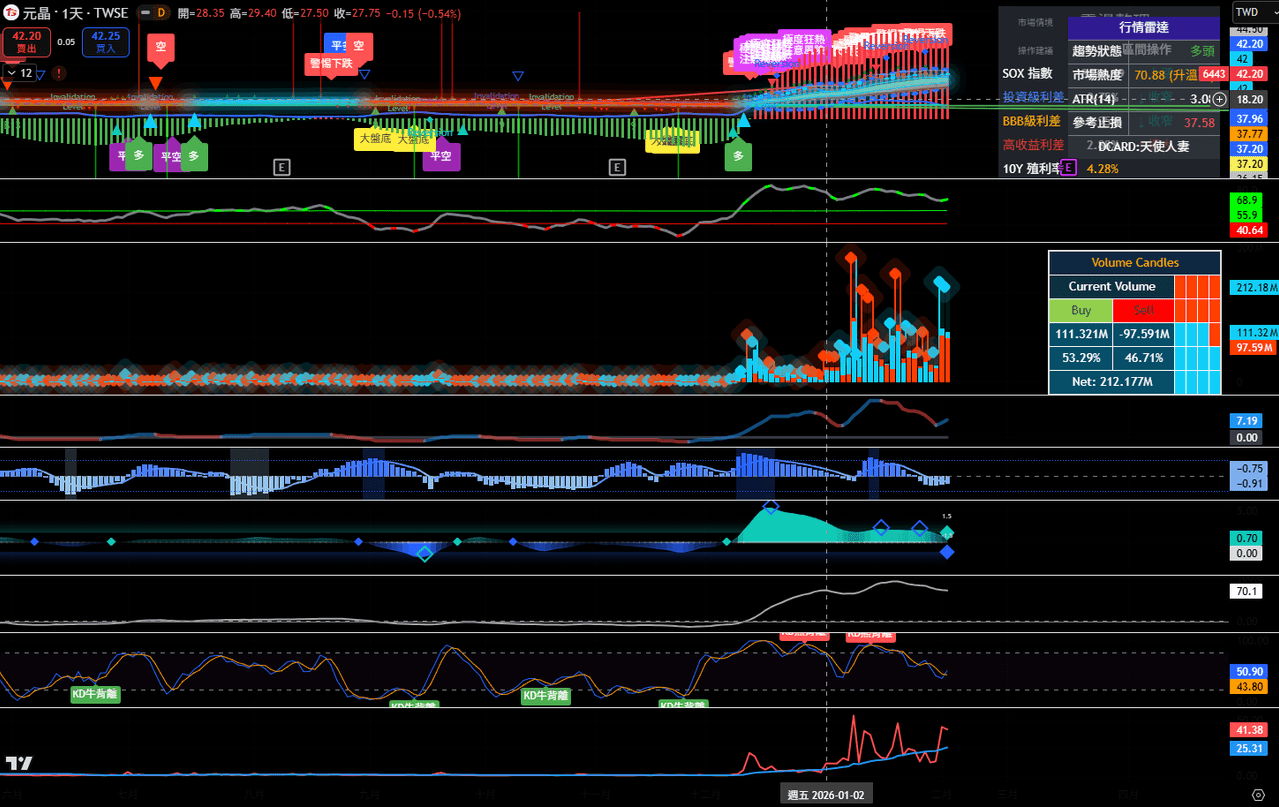

目前元晶是我台股持股第二大部位,跟許多低軌衛星概念股一樣,因為SpaceX即將與XAI合併,以及增加衛星部屬數量後,繼續維持強勢。