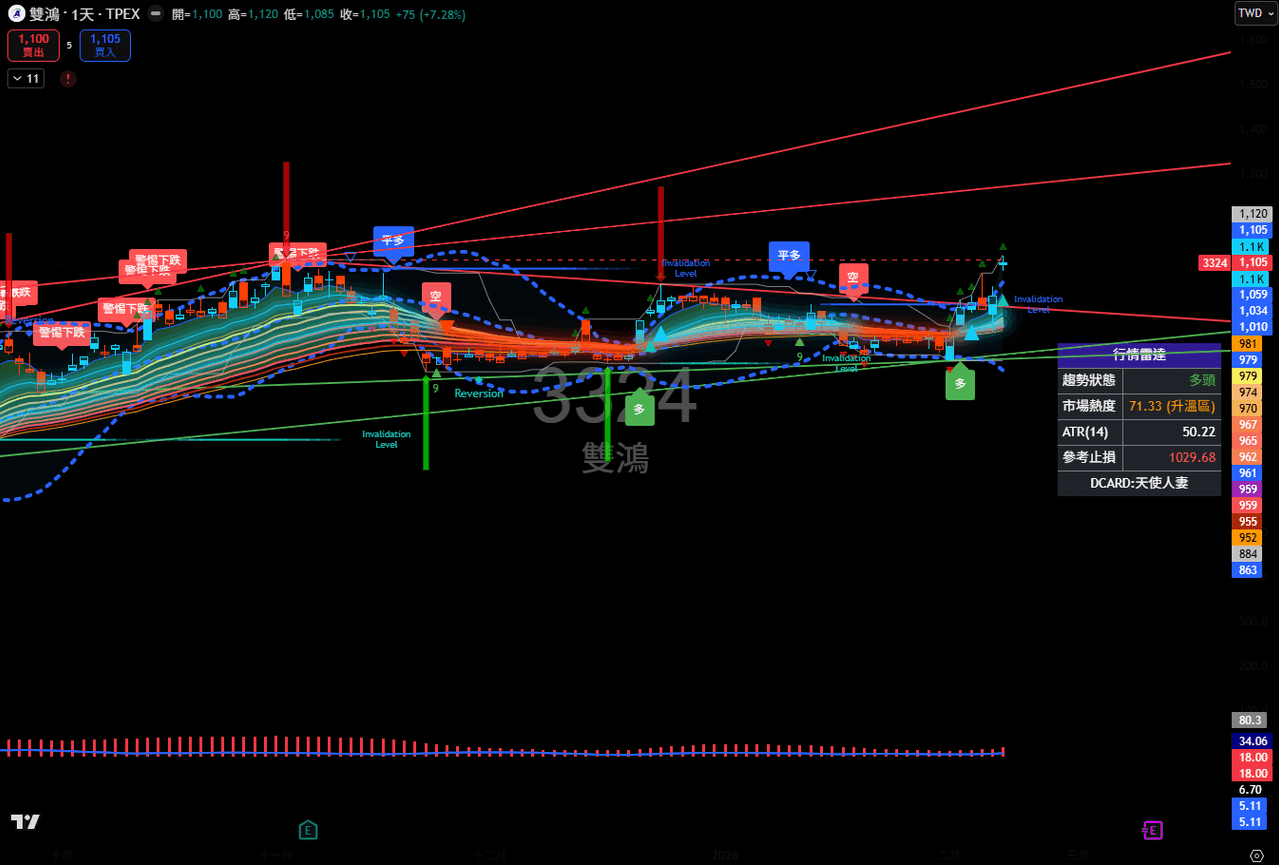

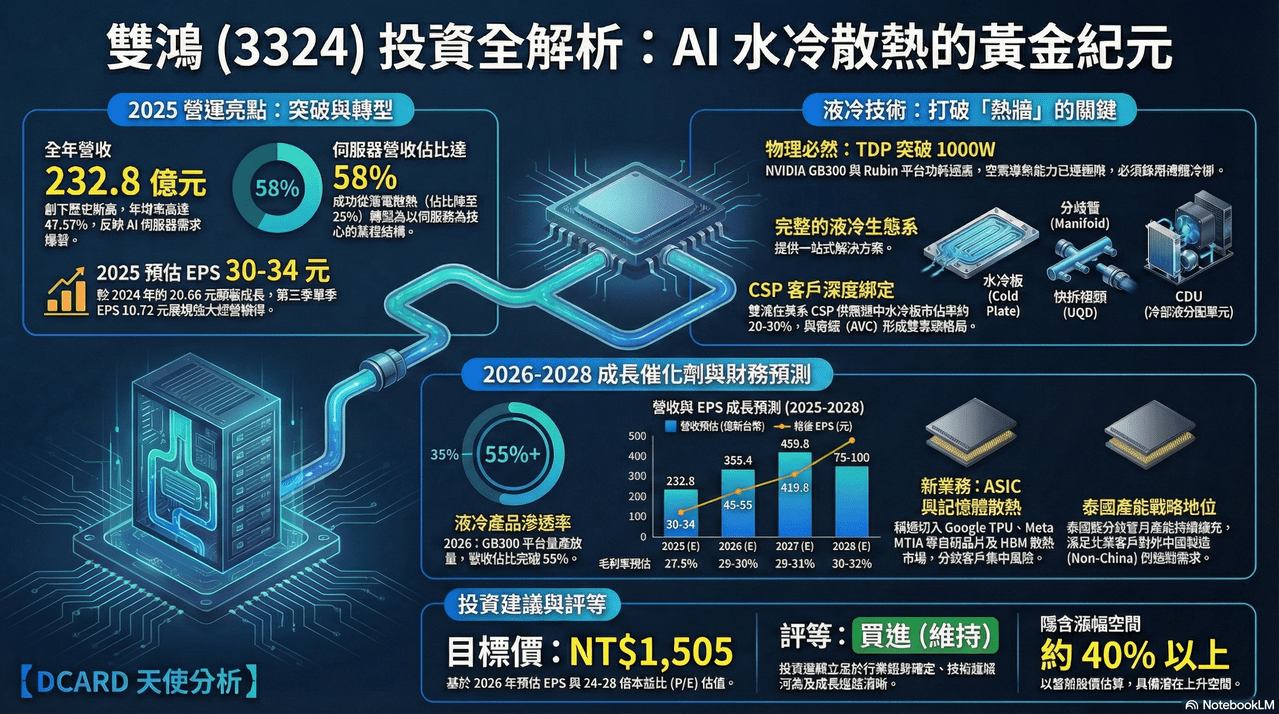

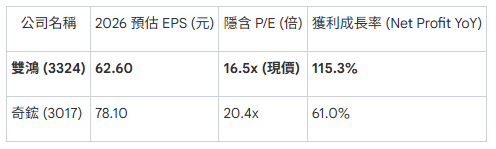

#標的 台股 雙鴻(3324) 從散熱模組到液冷系統的典範轉移

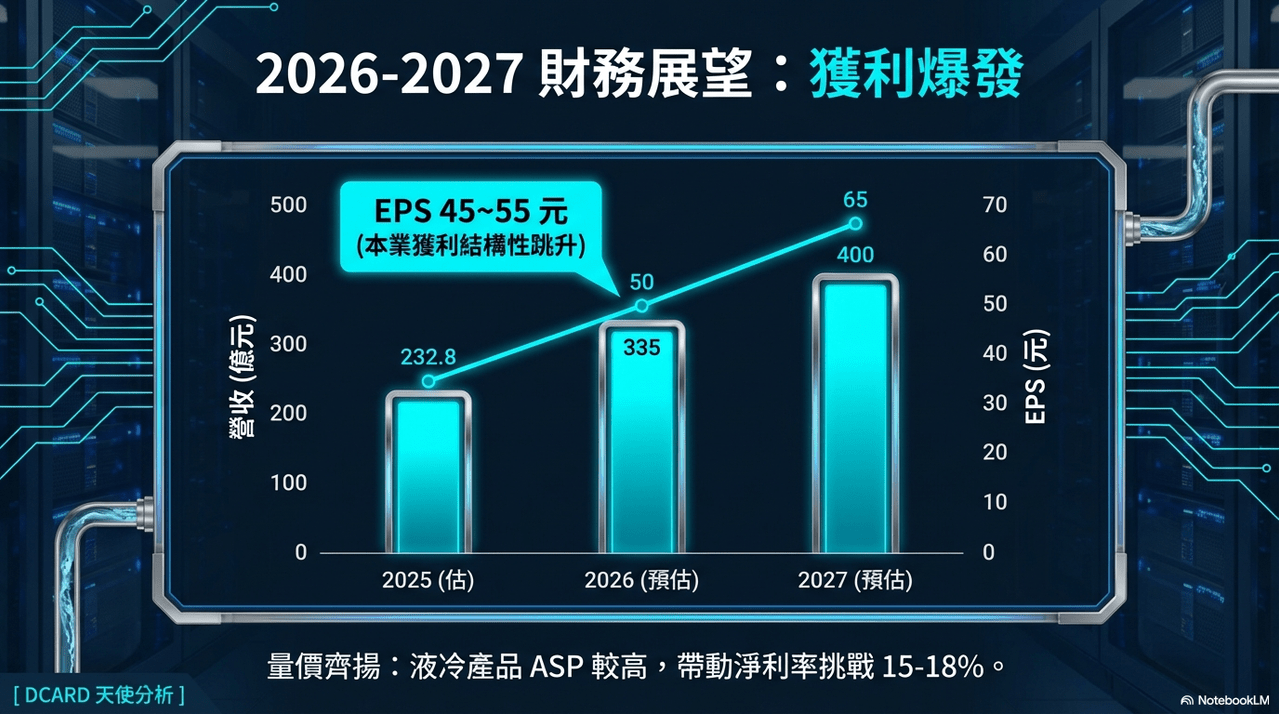

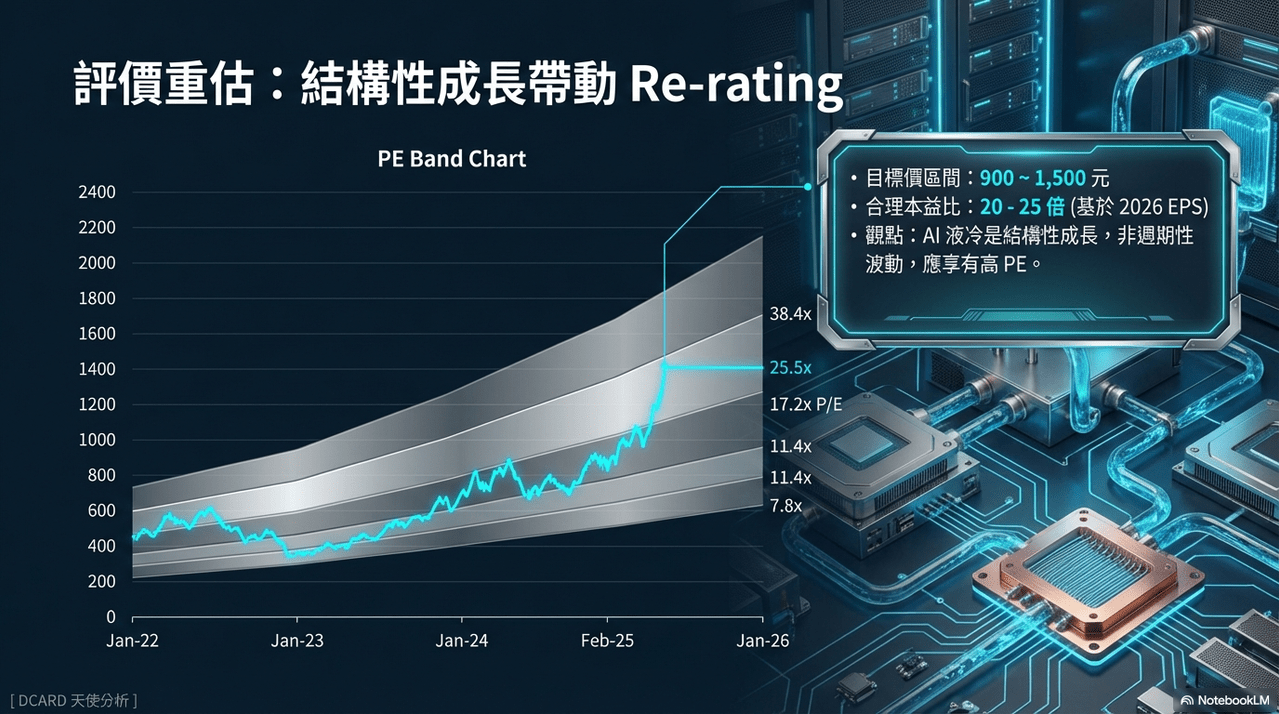

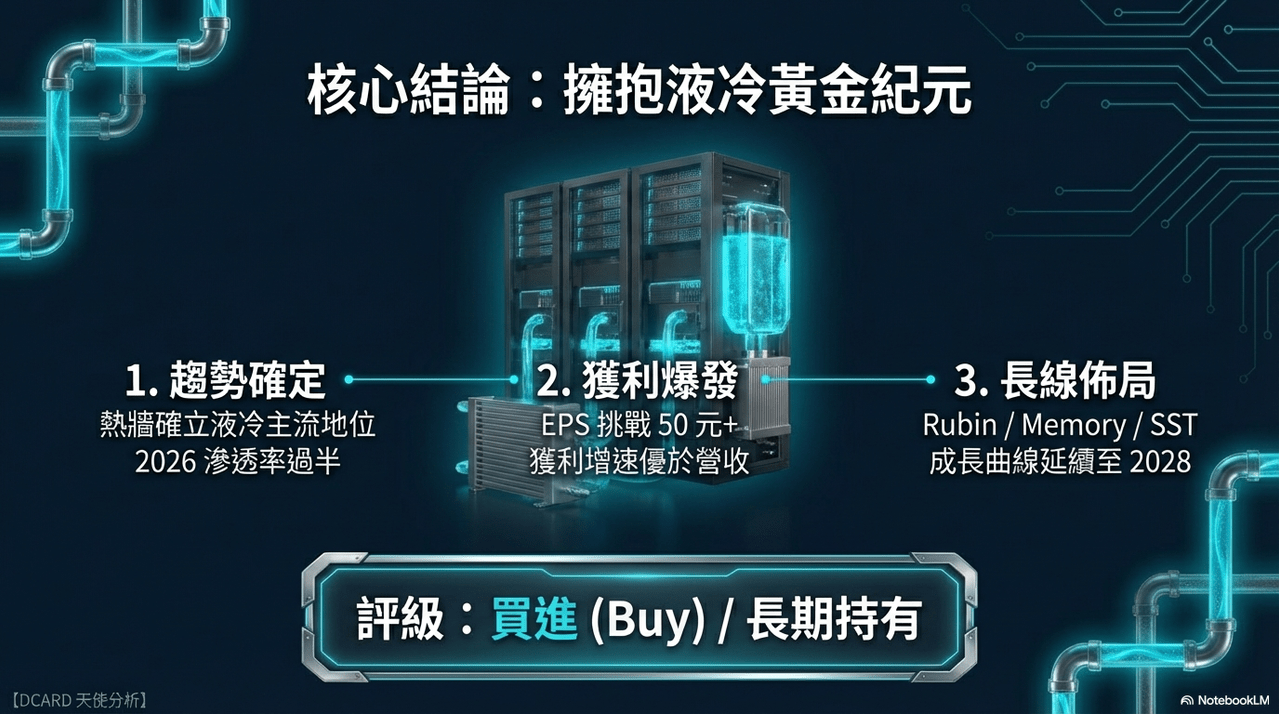

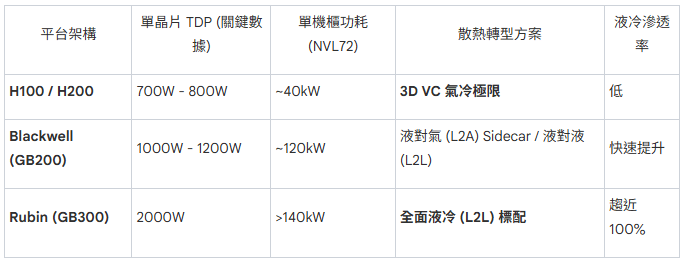

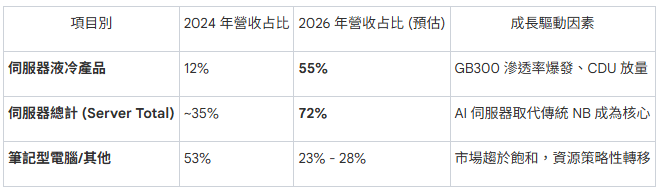

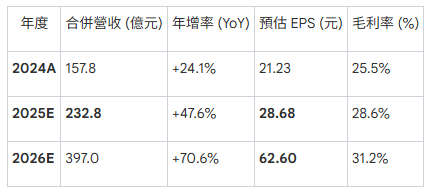

今天來分析一下散熱大廠雙鴻(Auras)的營運前景,元大證券出了一份報告並對其維持買進評等,將目標價設定在 1,505 元。報告指出,受惠於 NVIDIA GB300 系列及 ASIC 晶片強勁的需求,雙鴻的水冷產品出貨量預計將顯著增長,成為公司未來幾年的主要成長動能。財務預測顯示,隨著美系雲端服務供應商(CSP)擴大資本支出,雙鴻在 2026 年的營收與獲利有望大幅提升。此外,針對雙鴻發行的可轉換公司債(雙鴻六),市場資訊也提及了相關的詢圈定價時程與對股價可能產生的影響。

而因為CB雙鴻六的詢圈踴躍,加上雙鴻七之後會以競拍,對股價有激勵效果,目前現股也是我的持股之一,技術分析上也強勢多頭突破歷史新高。另外題材面上因為ASIC陣營最新財報都大幅調高支本資出,對著墨最深的雙鴻而言是極大利多。