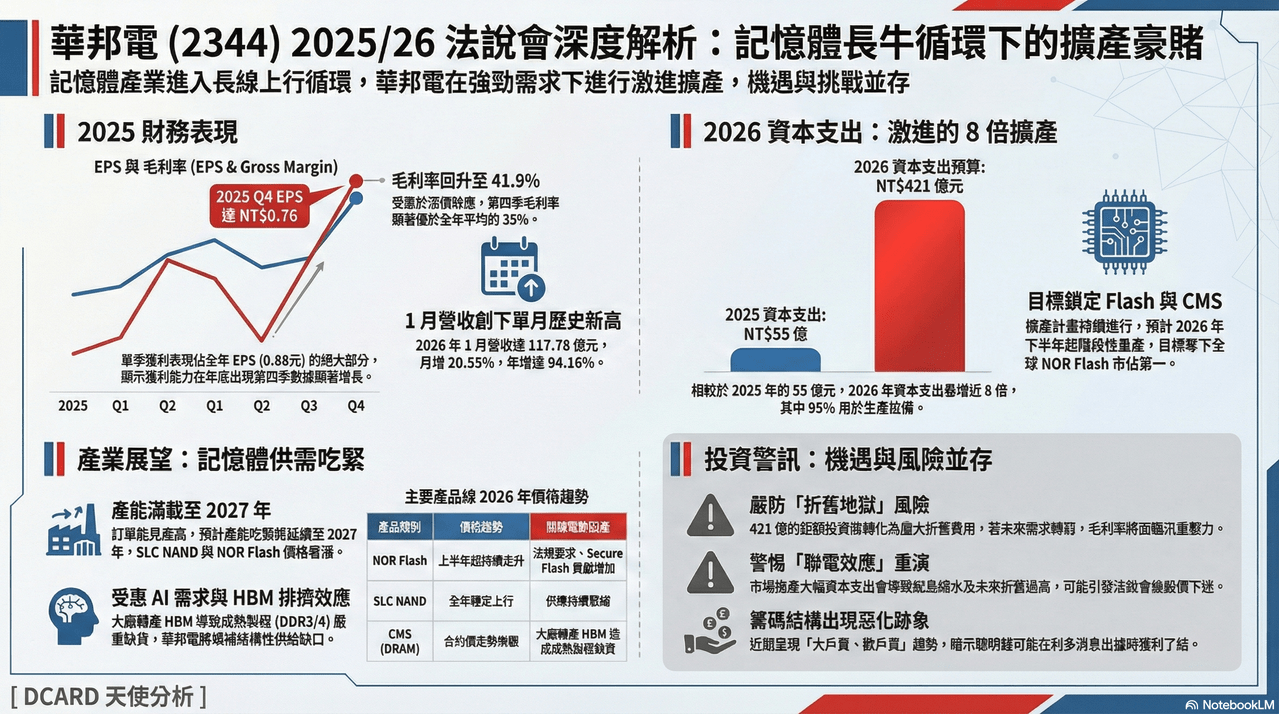

#標的 台股 華邦電(2344) 2025年第四季法人說明會

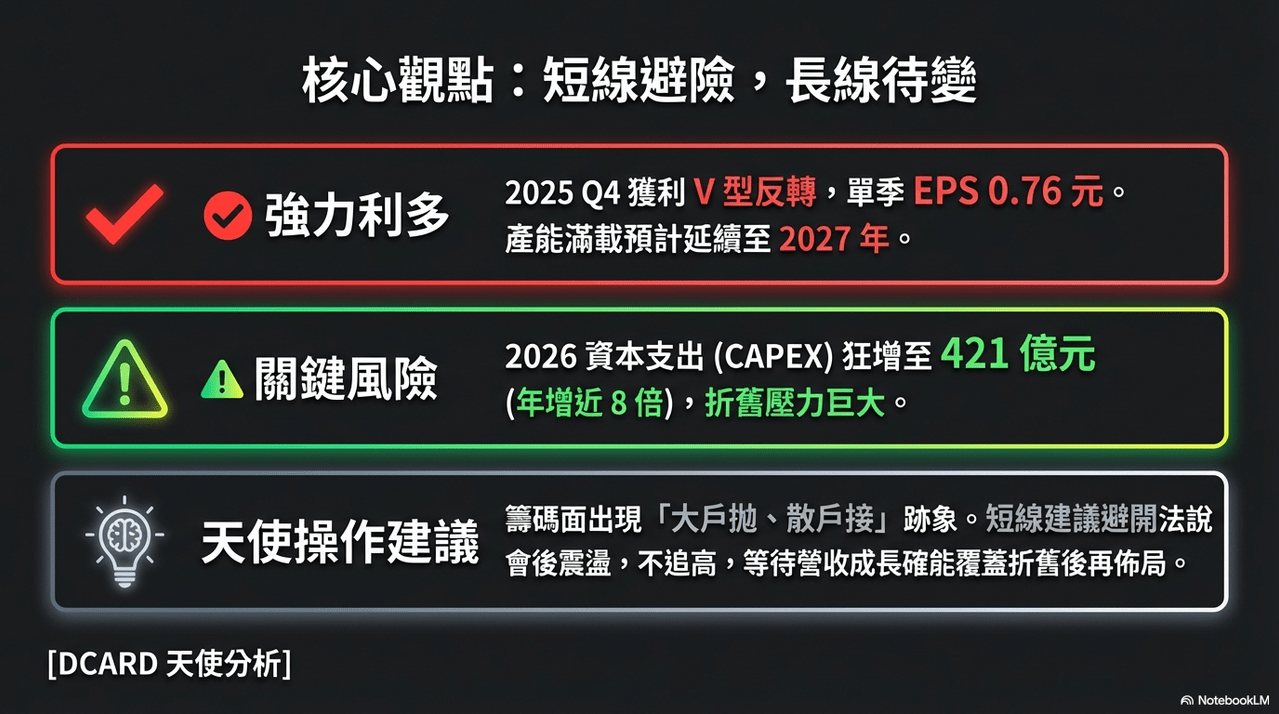

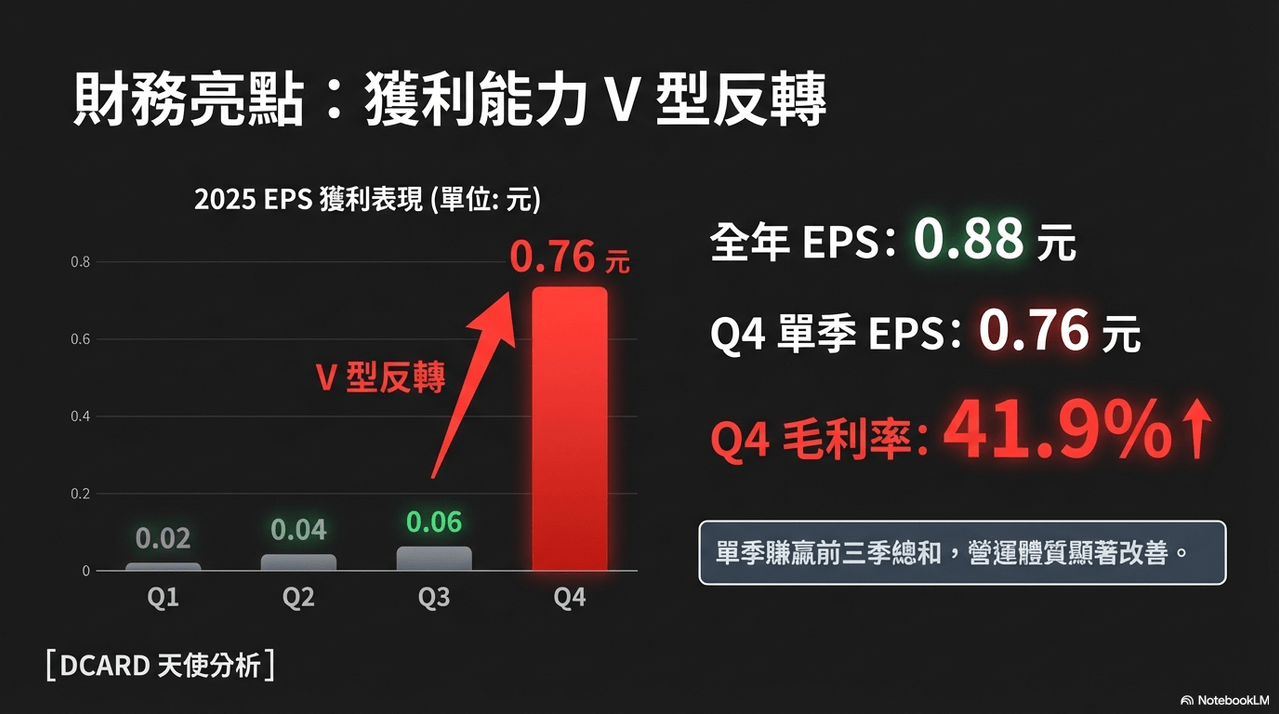

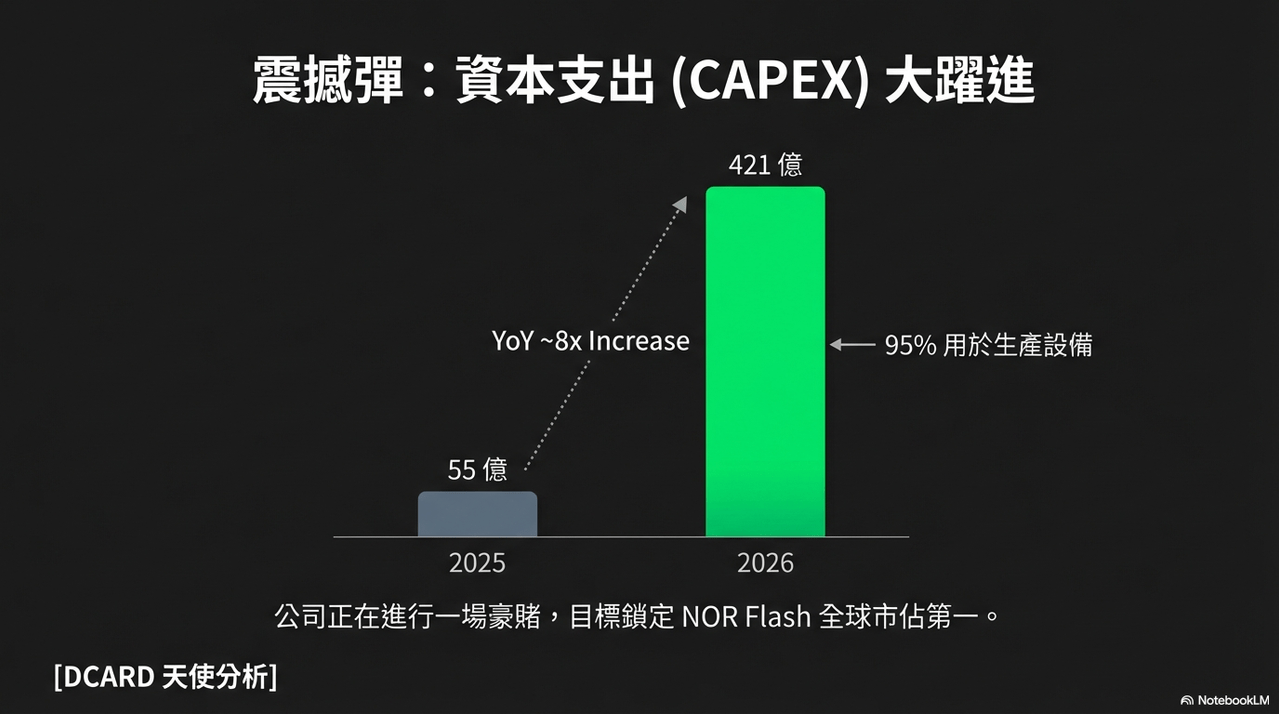

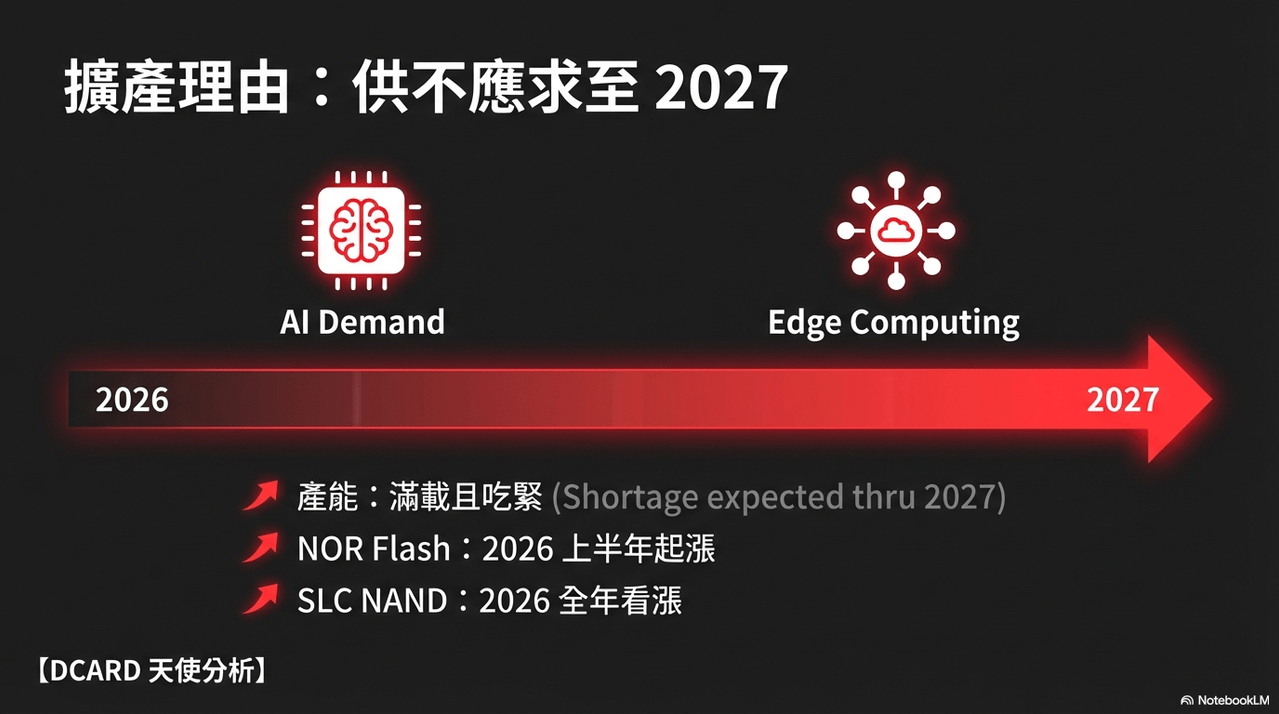

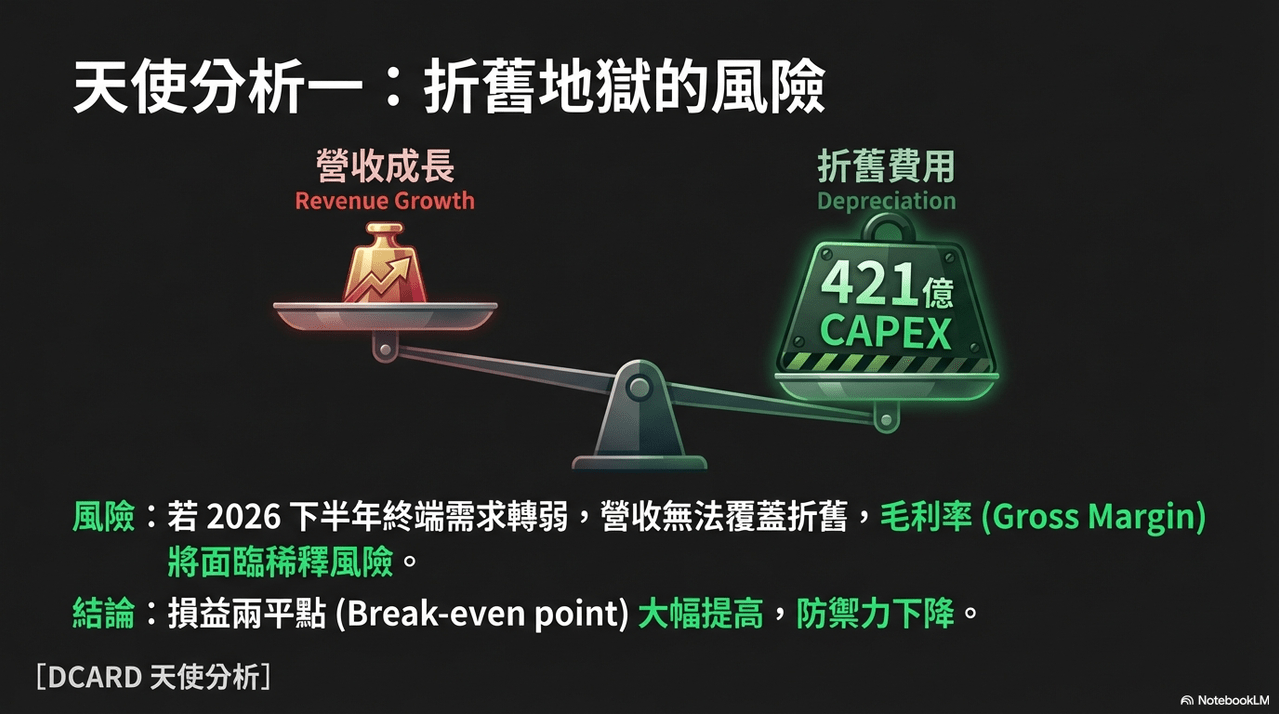

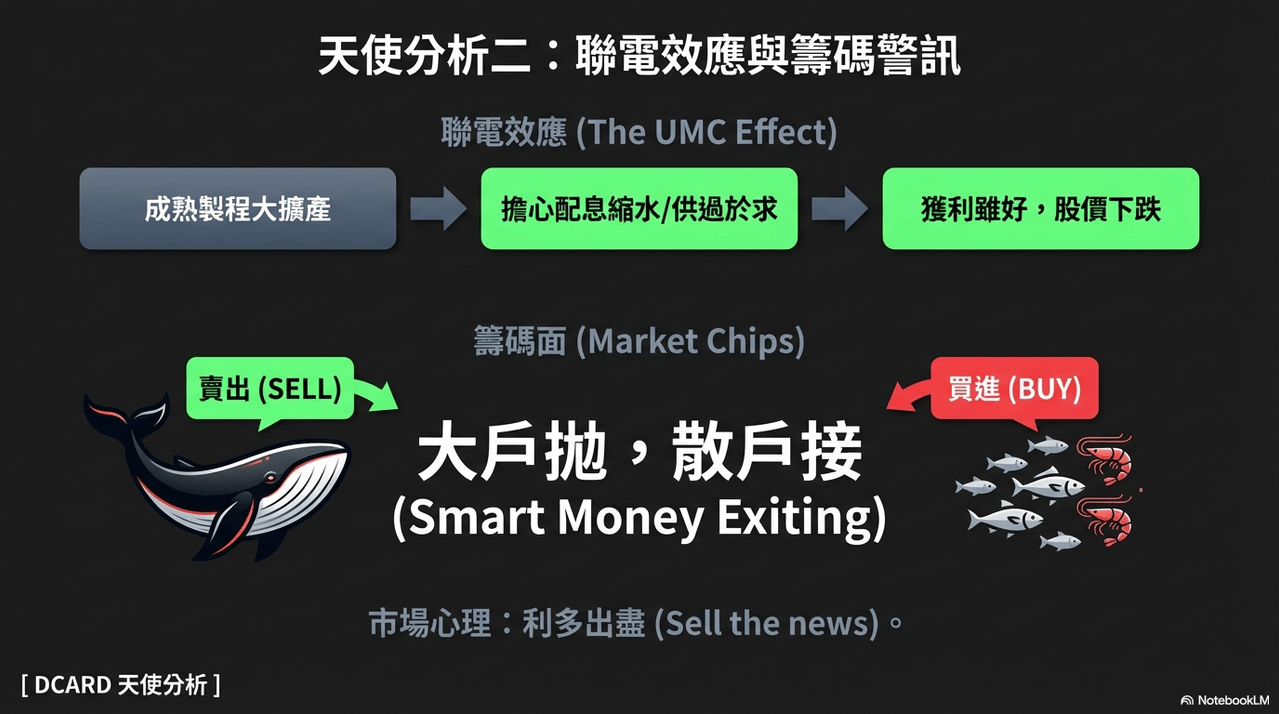

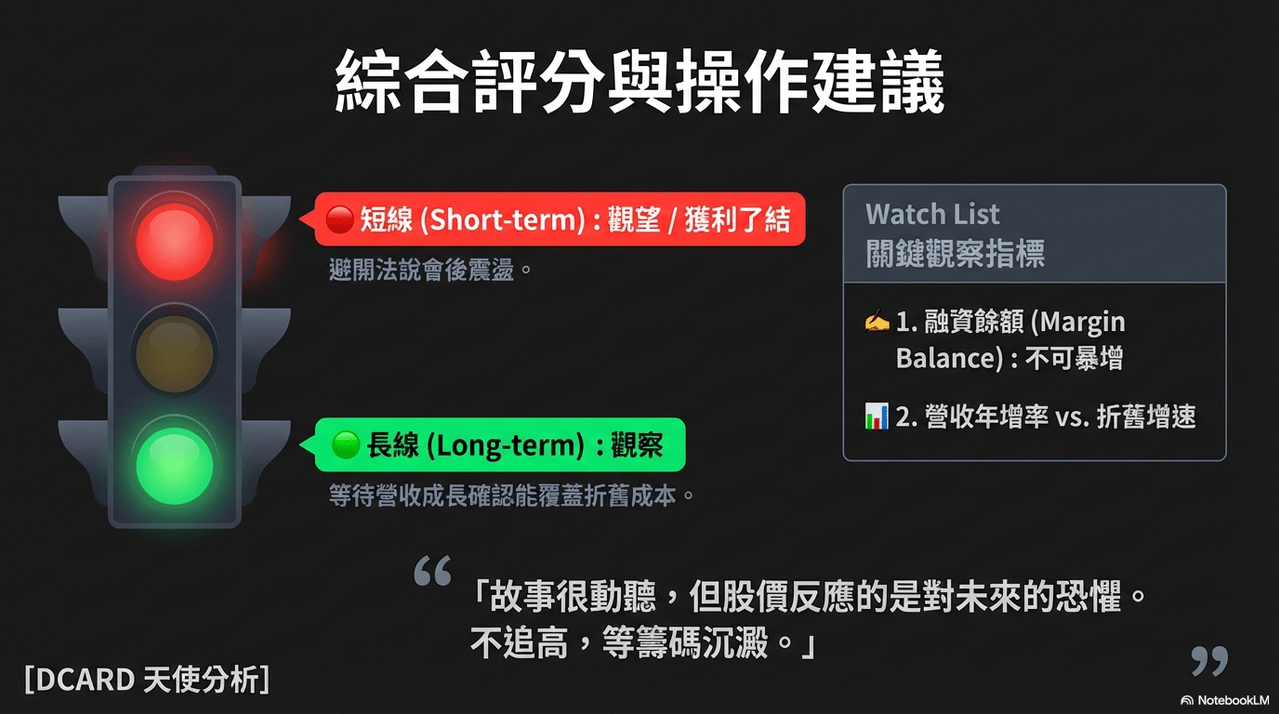

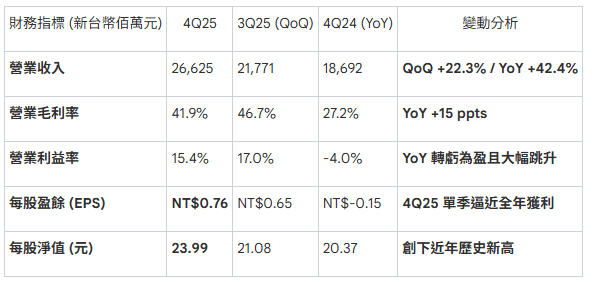

我來分析一下華邦電(Winbond)於2026年2月召開的2025年第四季法人說明會內容,數據顯示其在2025年底獲利表現優異,單季毛利率達到 41.9%,且營收受惠於記憶體產業進入上升循環而顯著反轉。報告重點關注公司宣佈的2026年極度擴產計畫,其資本支出預計暴增近八倍以應對至2027年的產能缺口。然而提醒投資人華邦電第四季明顯三率三降,另外留意鉅額折舊費用對毛利率的潛在侵蝕,以及目前「大戶拋、散戶接」的籌碼結構風險。

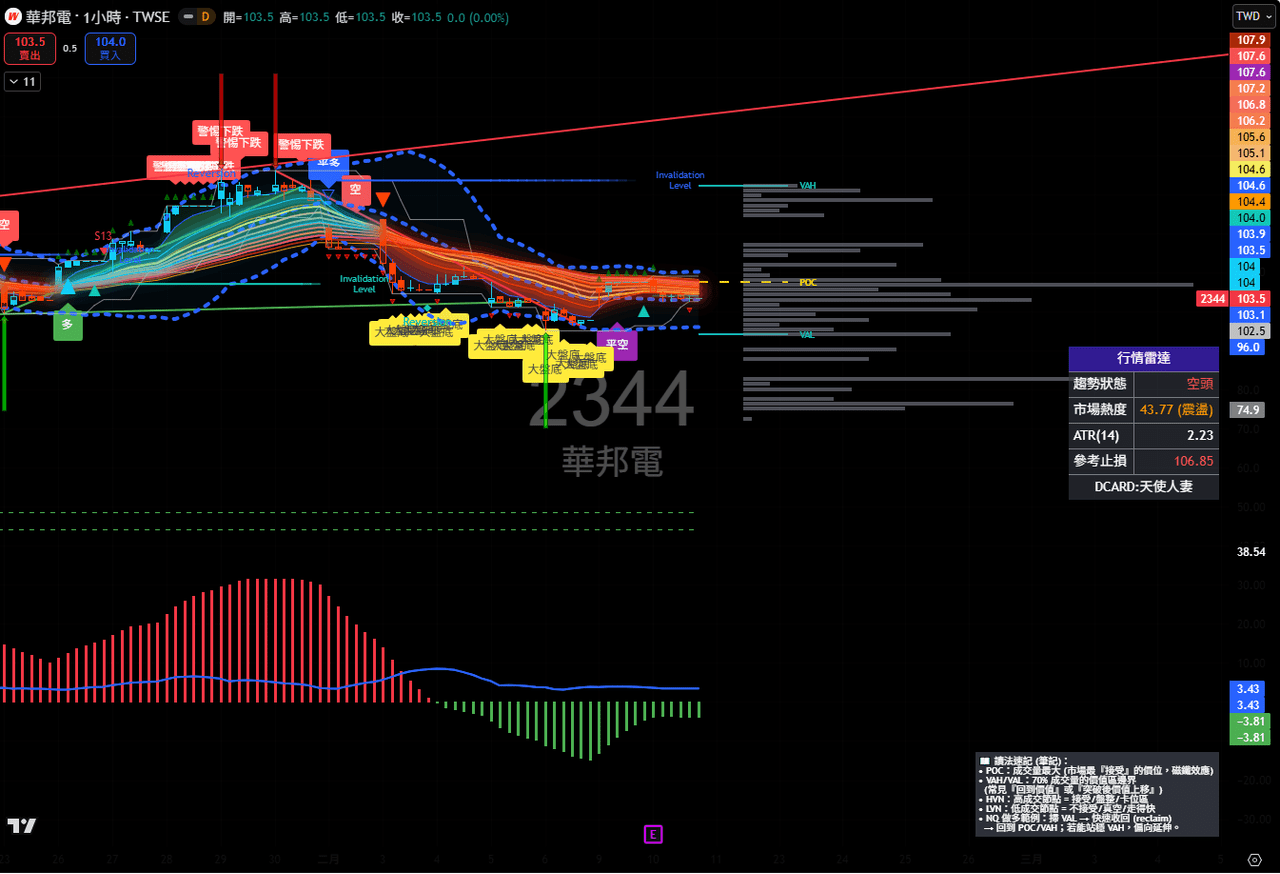

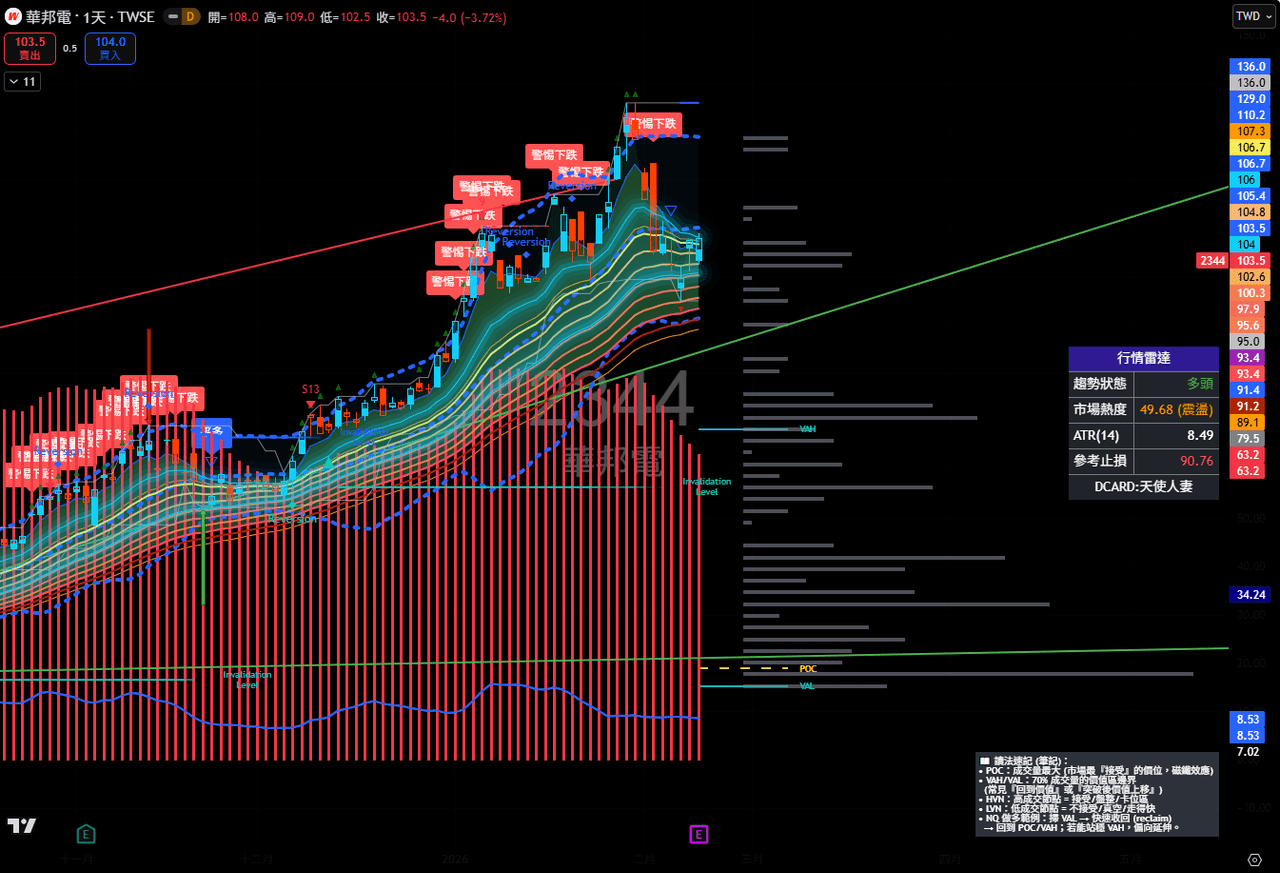

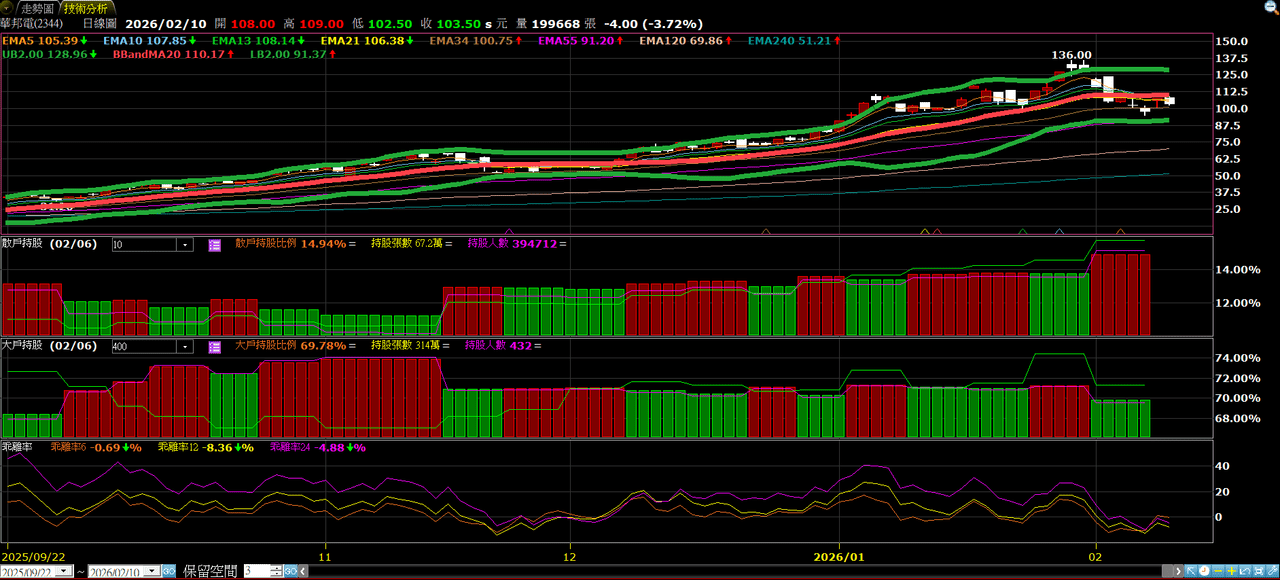

目前手上還有兩批放空的倉位,之前已經先把另外一個120元放空的倉位獲利了結了,會觀察明天是否有因為法說會的利多沒辦法站回月線,再視情況是否抱空單過年。目前在一小時線已經進入空頭排列,日線已經跌破21MA,近兩個交易日大戶倒貨散戶接貨的趨勢並沒有反轉。