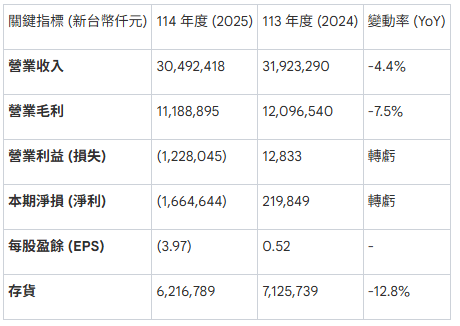

#標的 台股 新唐(4919) 2025第四季法說會整理

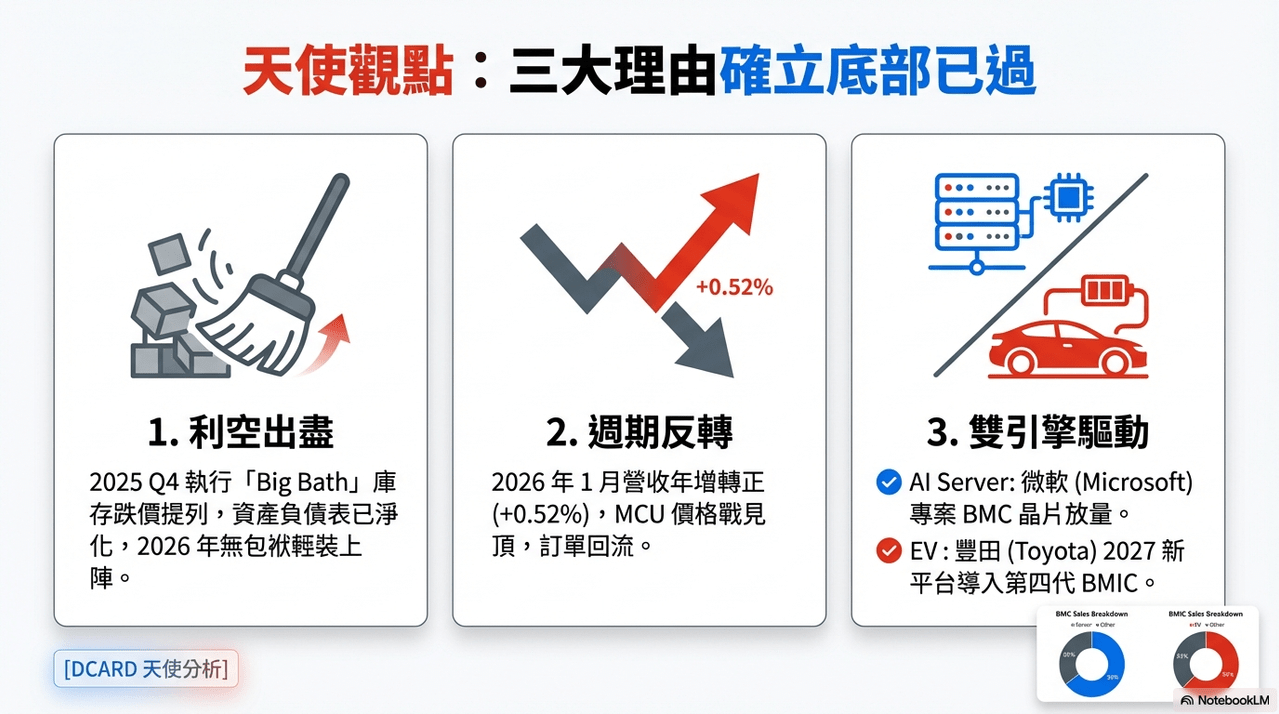

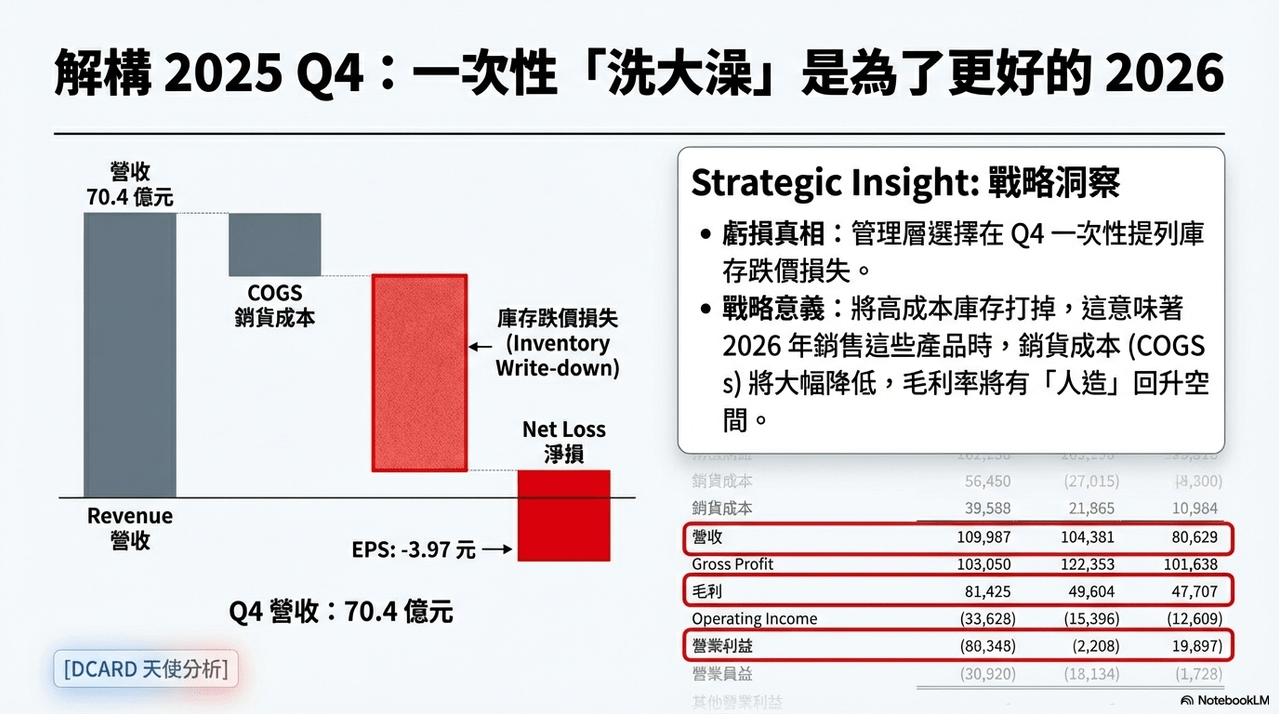

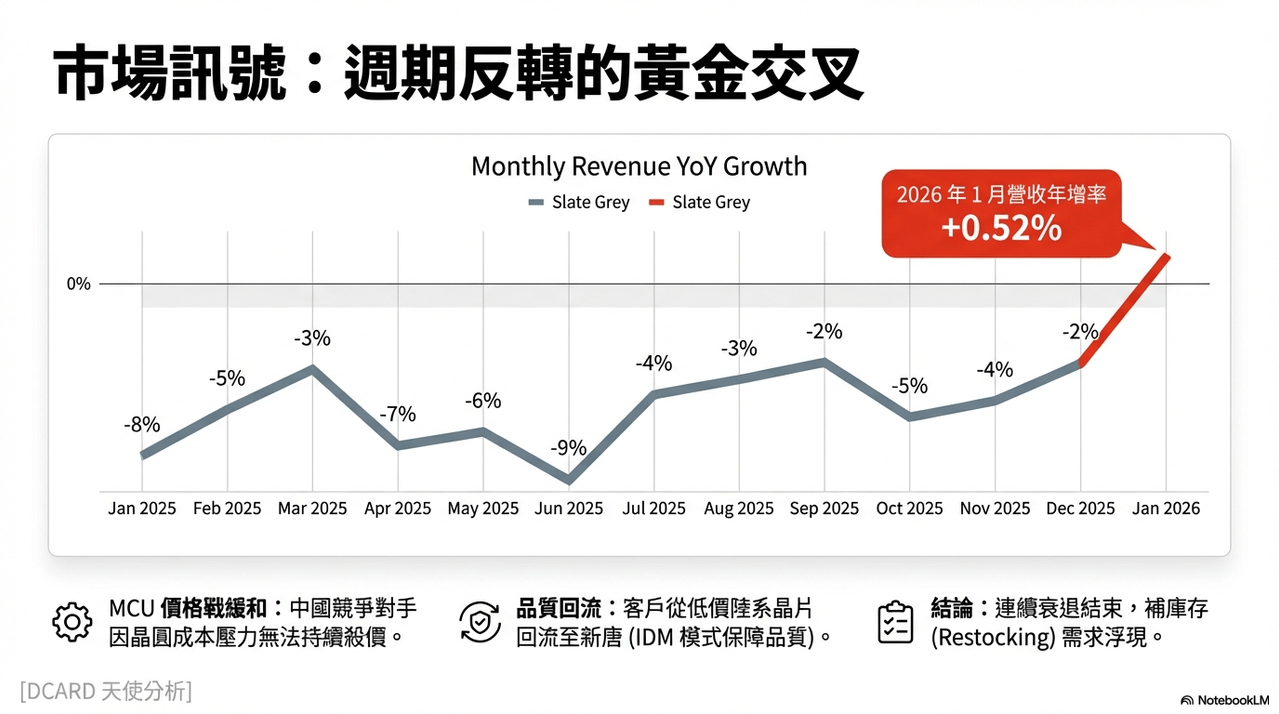

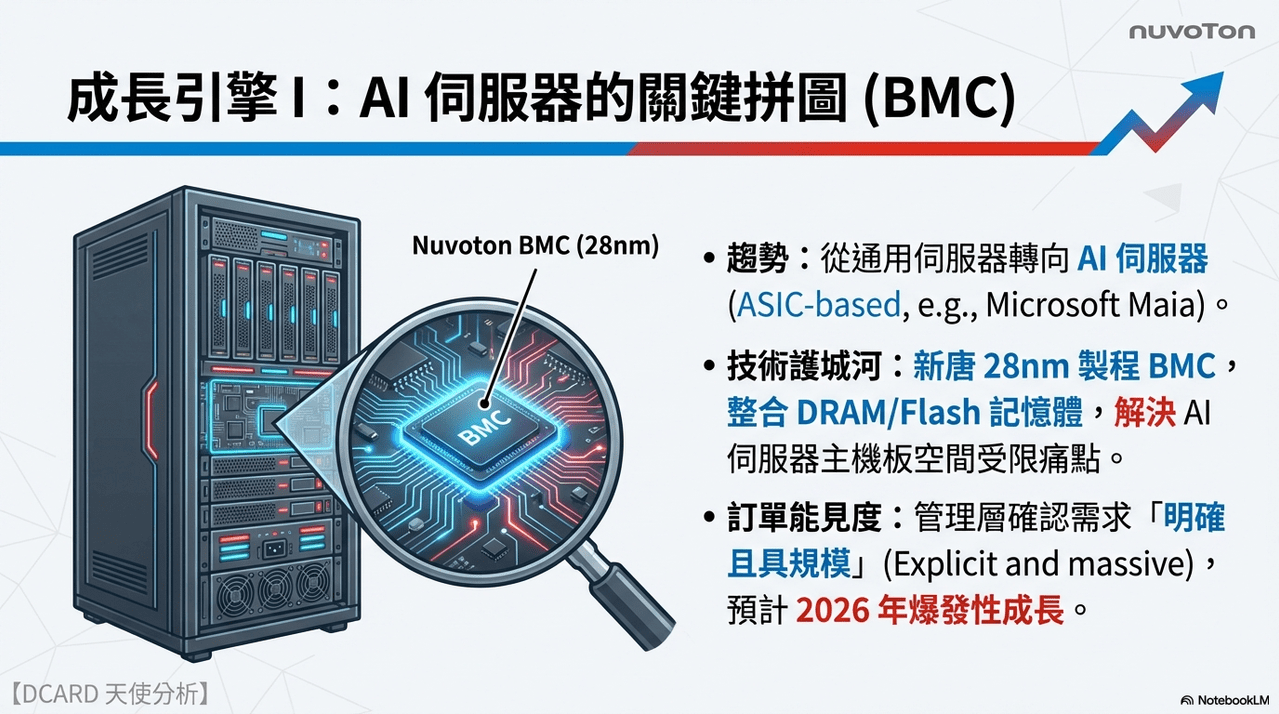

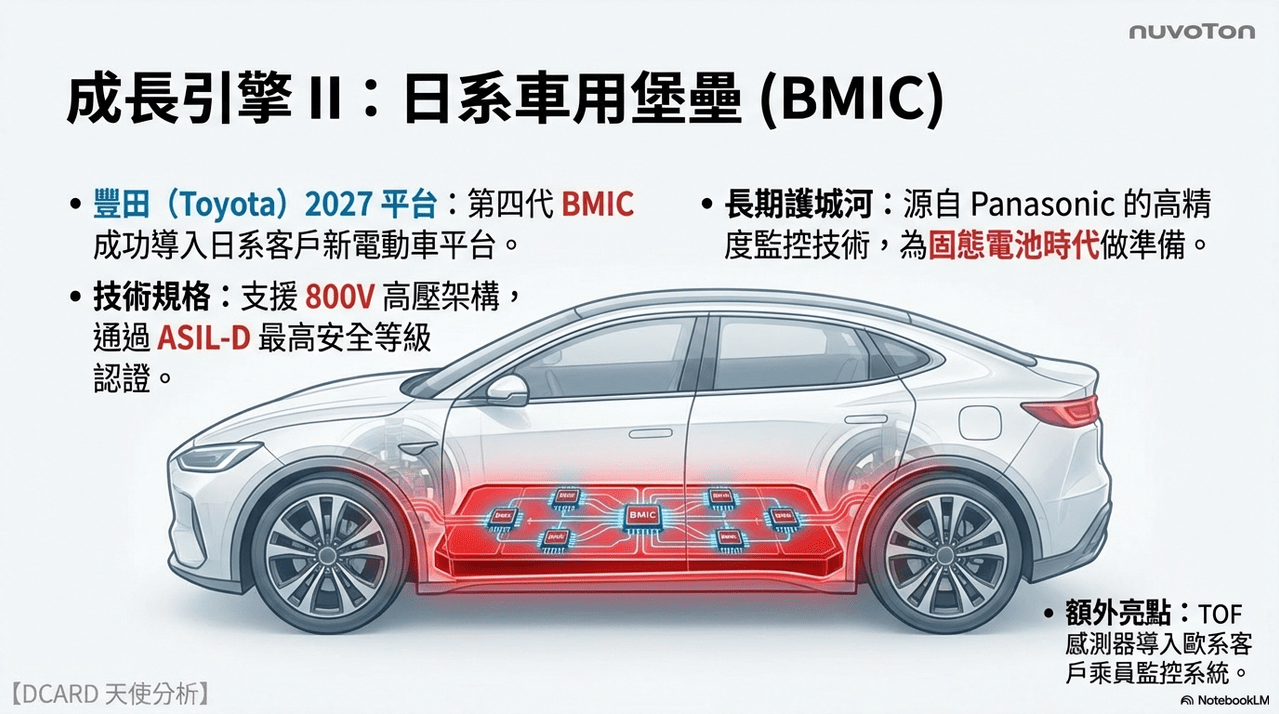

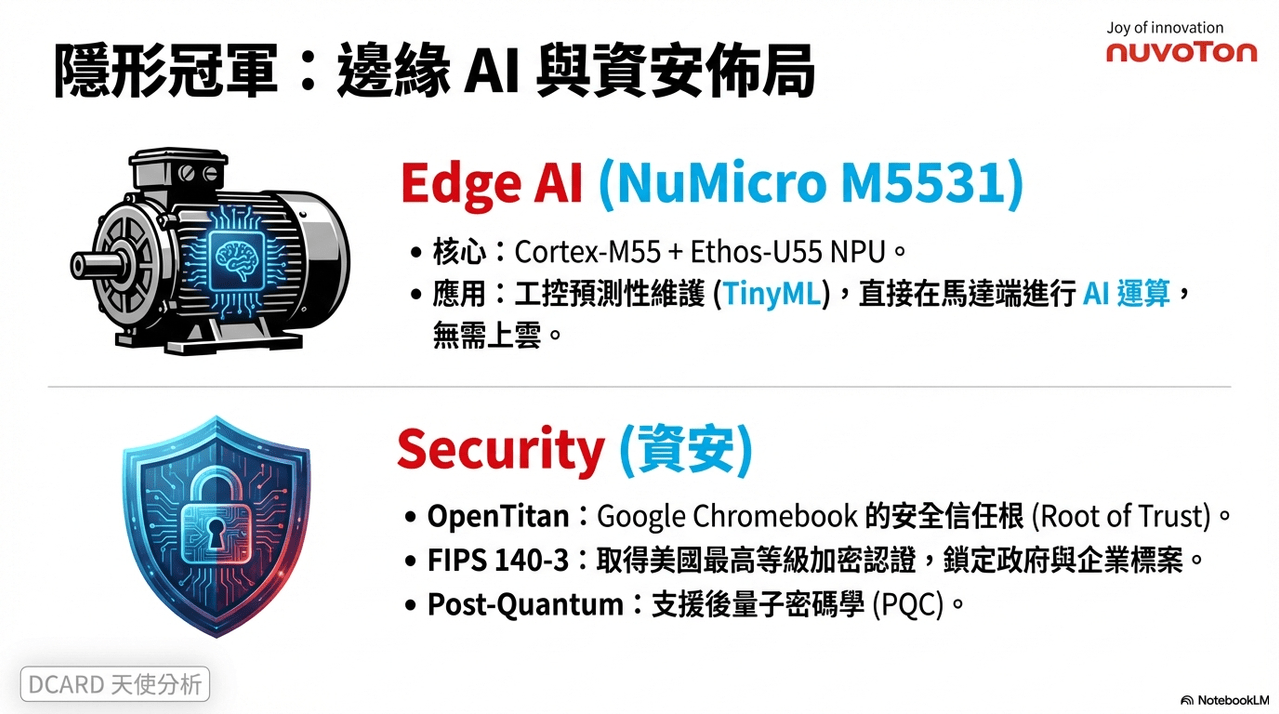

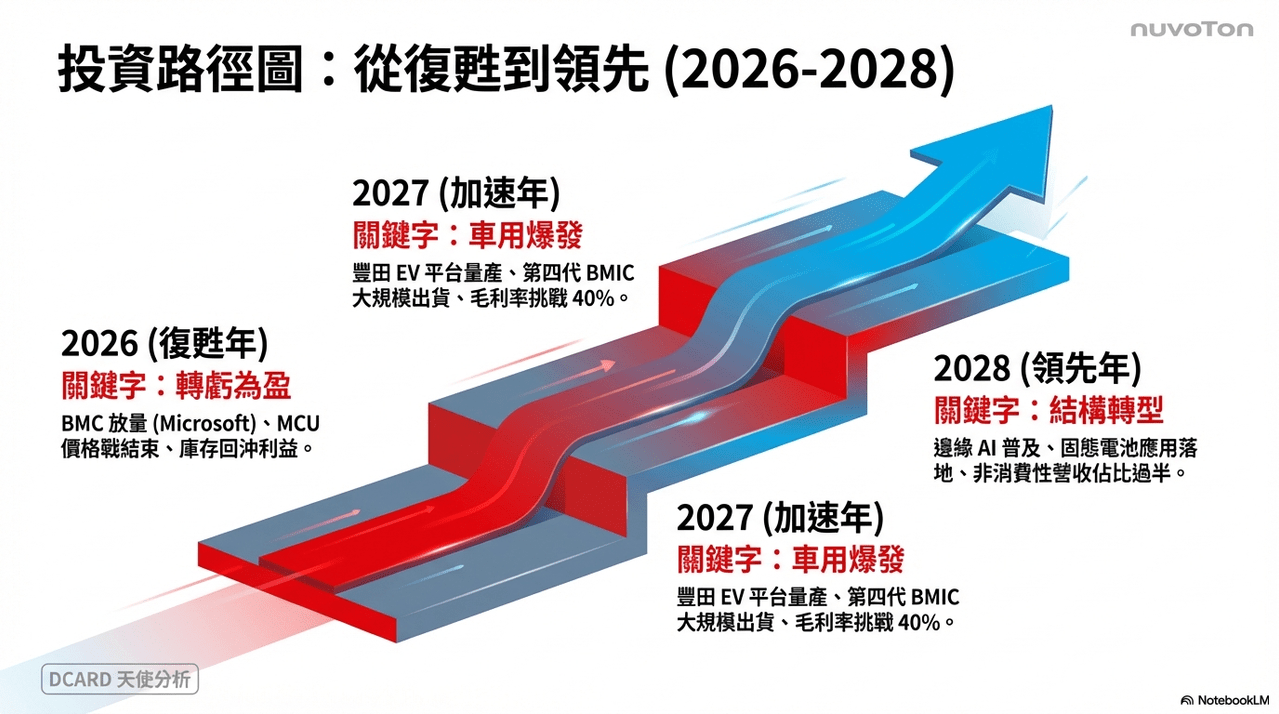

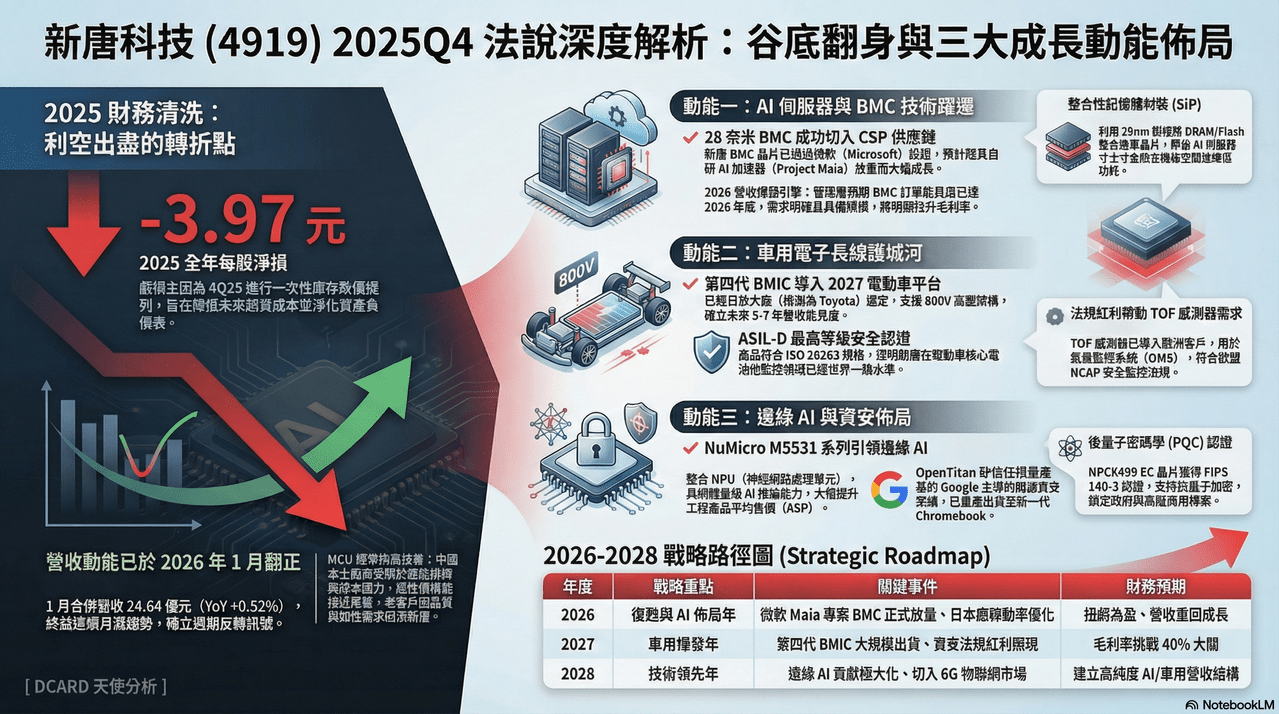

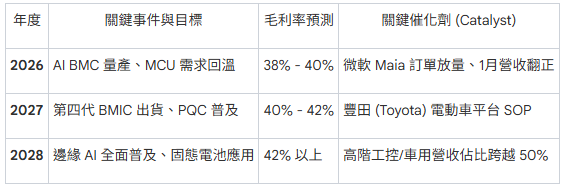

我今天來為各位投資朋友整理華邦電子公司新唐科技(Nuvoton)在2026年2月12日舉辦的法說會,主要是介紹 2025 年第四季的財務績效、營運現況與未來策略布局。公司一再強調雖然面臨短期虧損,但已成功將電池監控晶片(BM-IC)與感測器導入日、歐系車廠供應鏈,並在資安控制晶片與 BMC 領域取得技術突破。 AI 伺服器與邊緣運算將成為 2026 年後的核心成長動能,預期屆時營收與毛利將顯著回升。

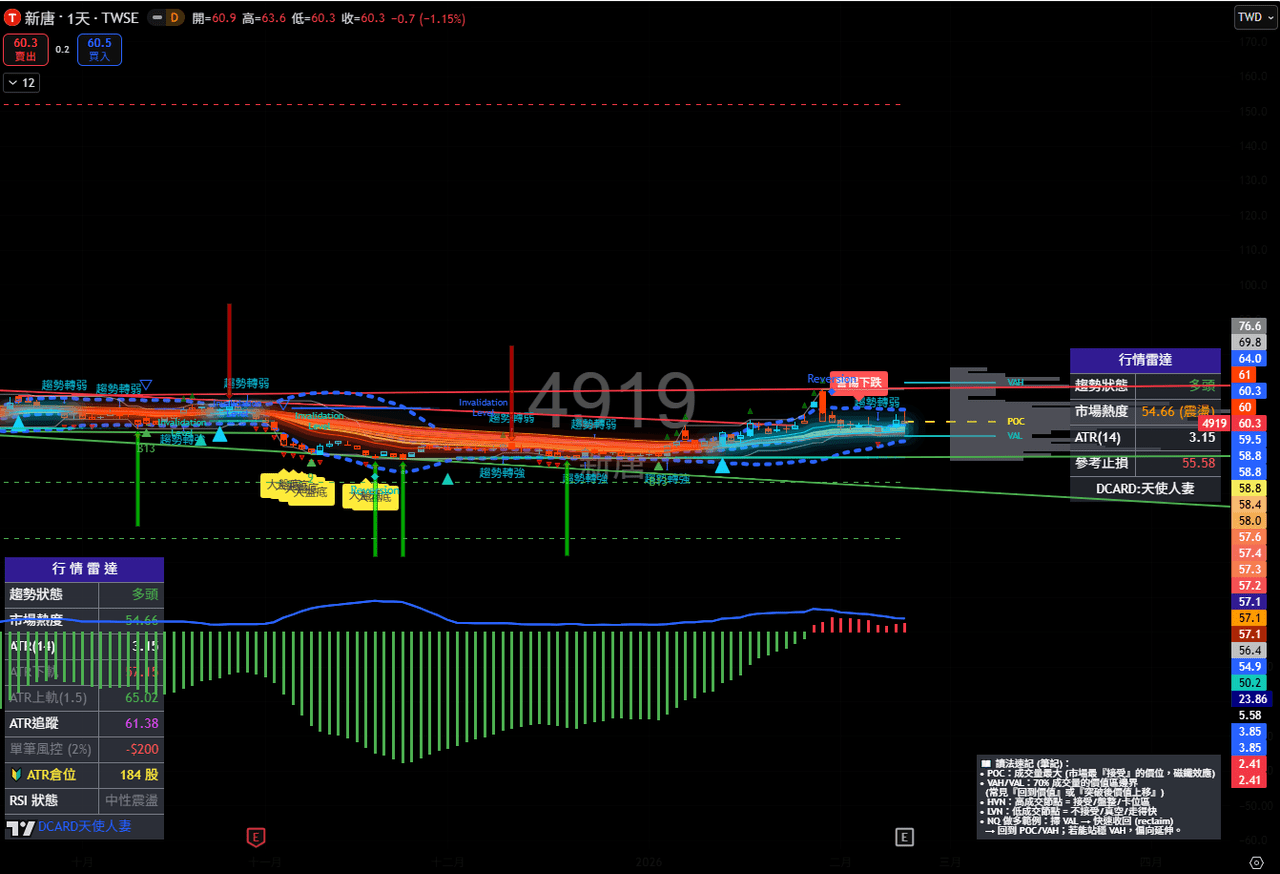

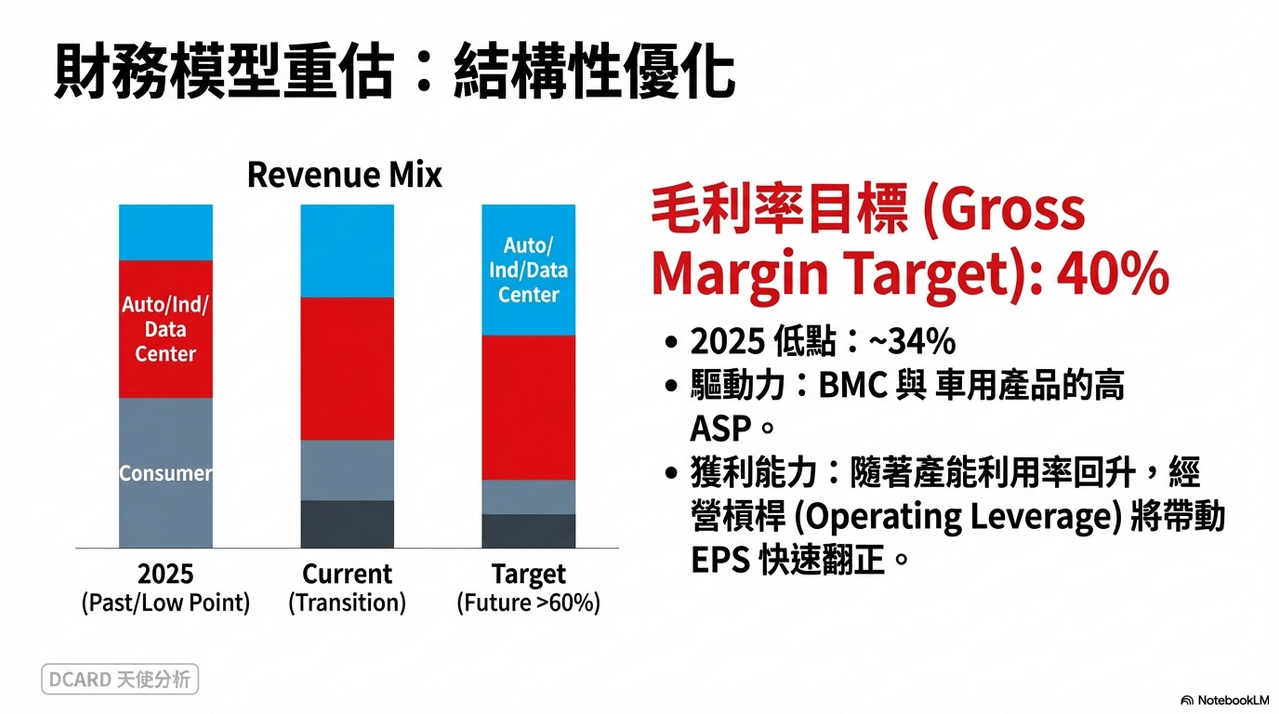

新唐是我目前的持股之一,雖然公司一再強調今年的虧損是把高成本庫存打掉,以及擴張BMC市佔率的企圖心,來挑戰股王信驊的市佔率,但是還是要注意這間公司從2023年開始每年都強調要挑戰信驊,但是獲利和股價卻越差越遠。技術分析上確實有低價破底翻的機會,但是目前MCU族群每一檔股票都是這樣的線型,後續還是要留意是否真的能確實突破。