#分享 美股 AST SpaceMobile(ASTS) 2025年第四季度財報分析

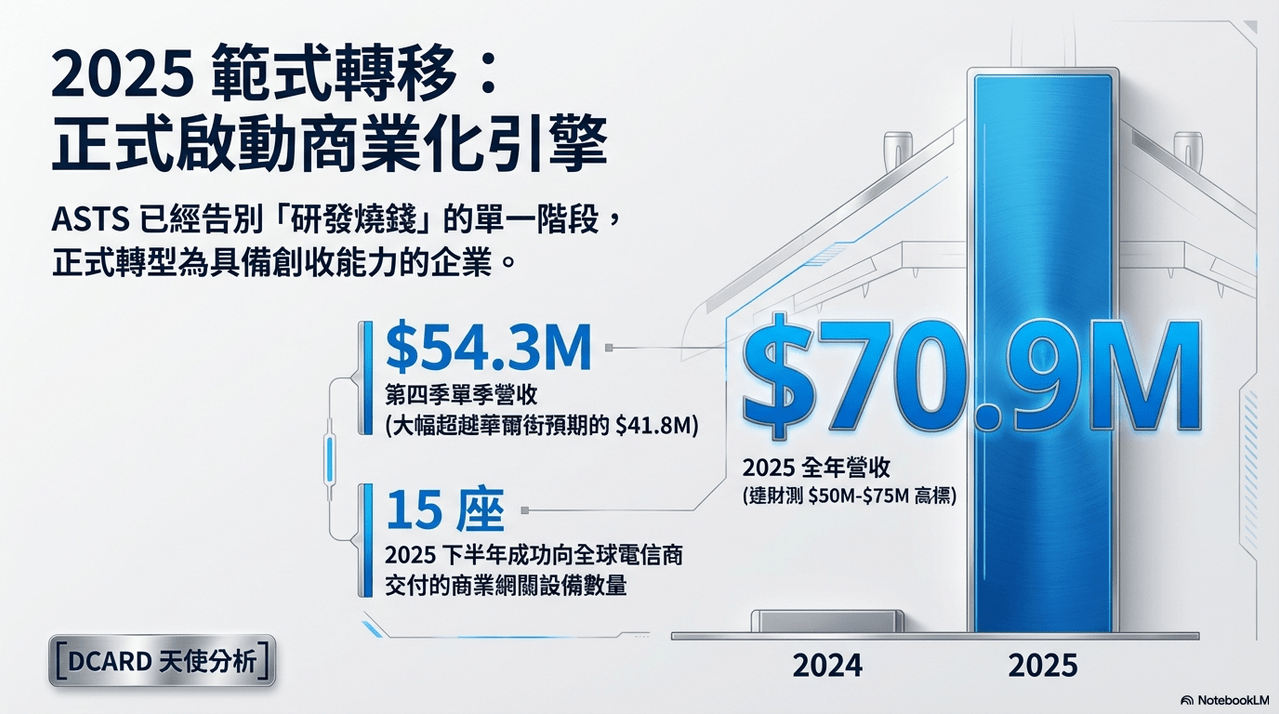

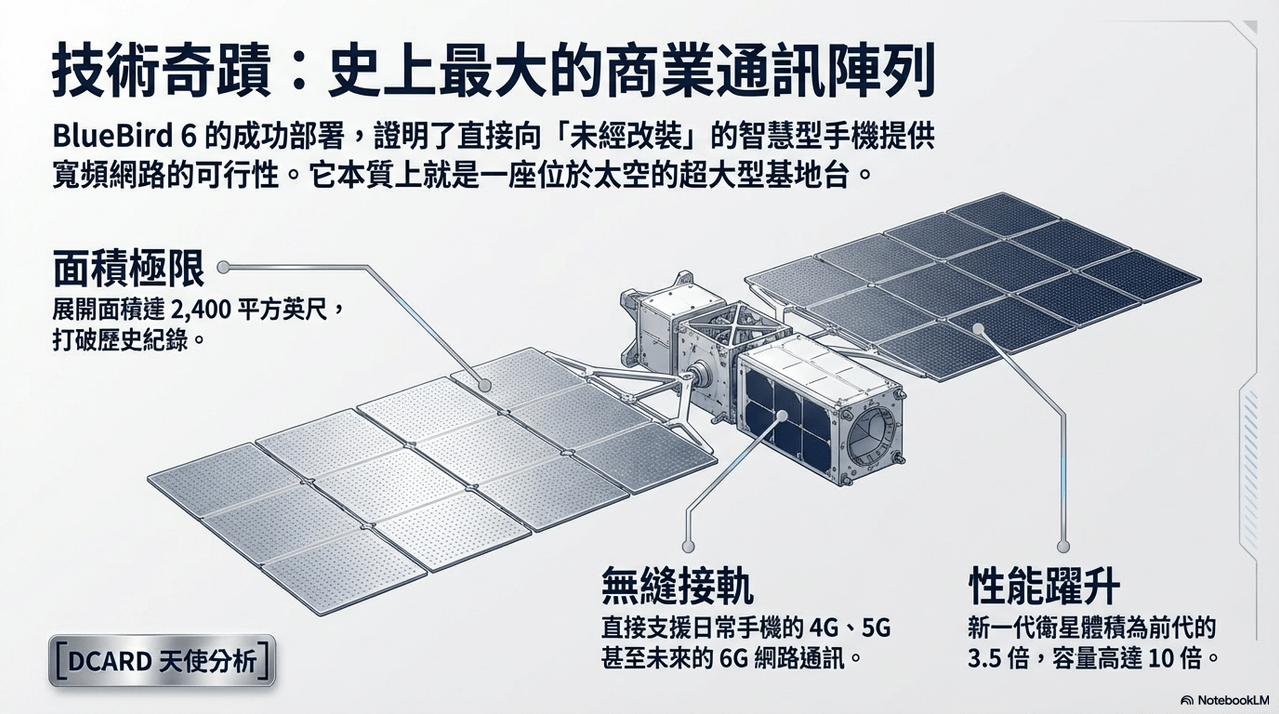

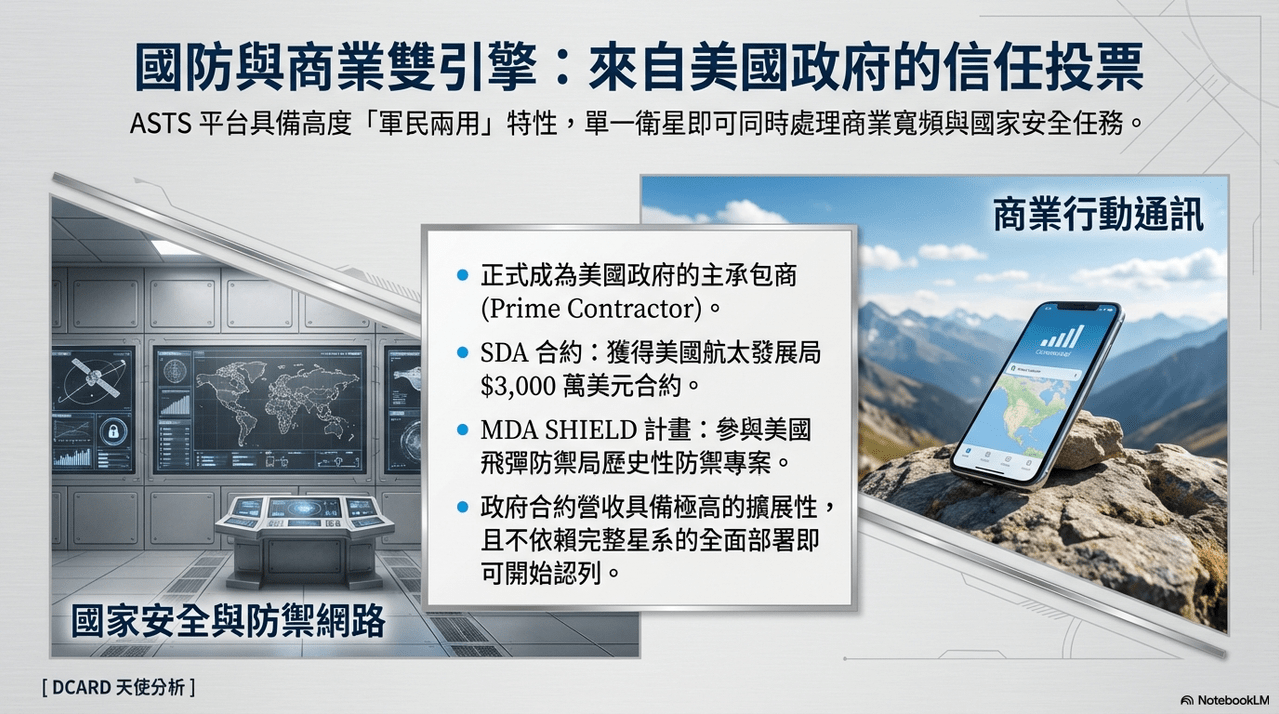

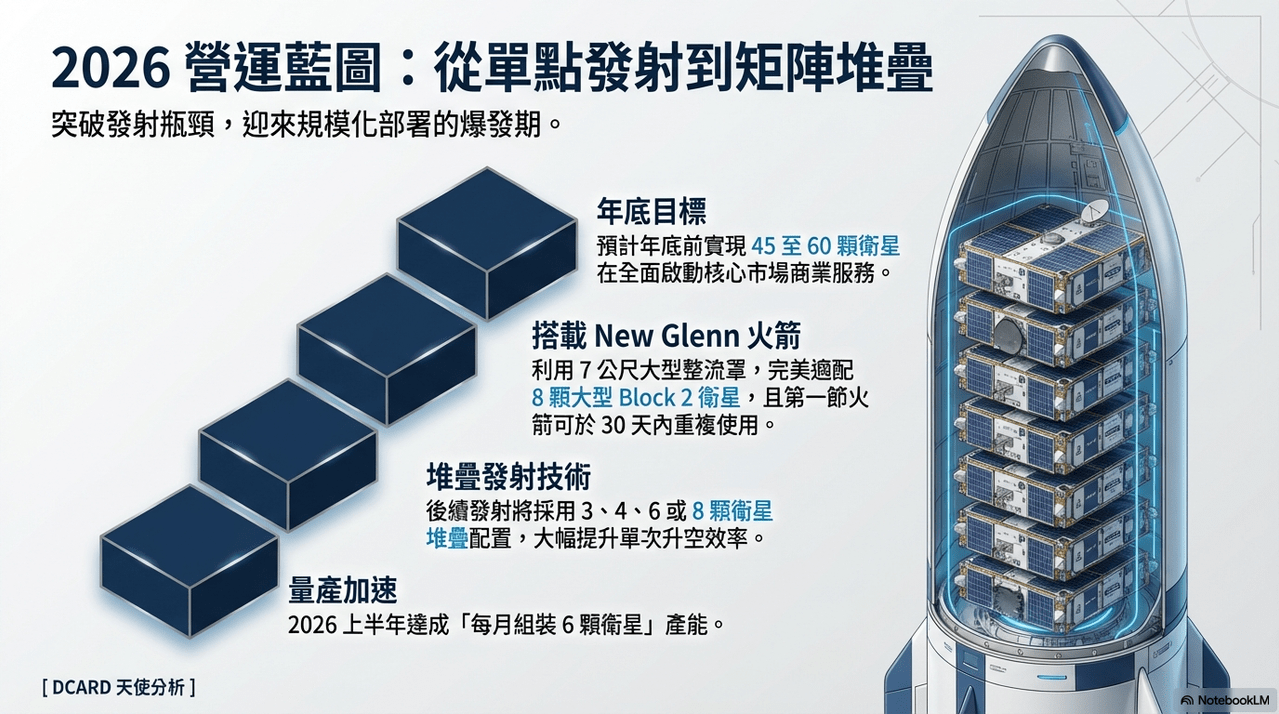

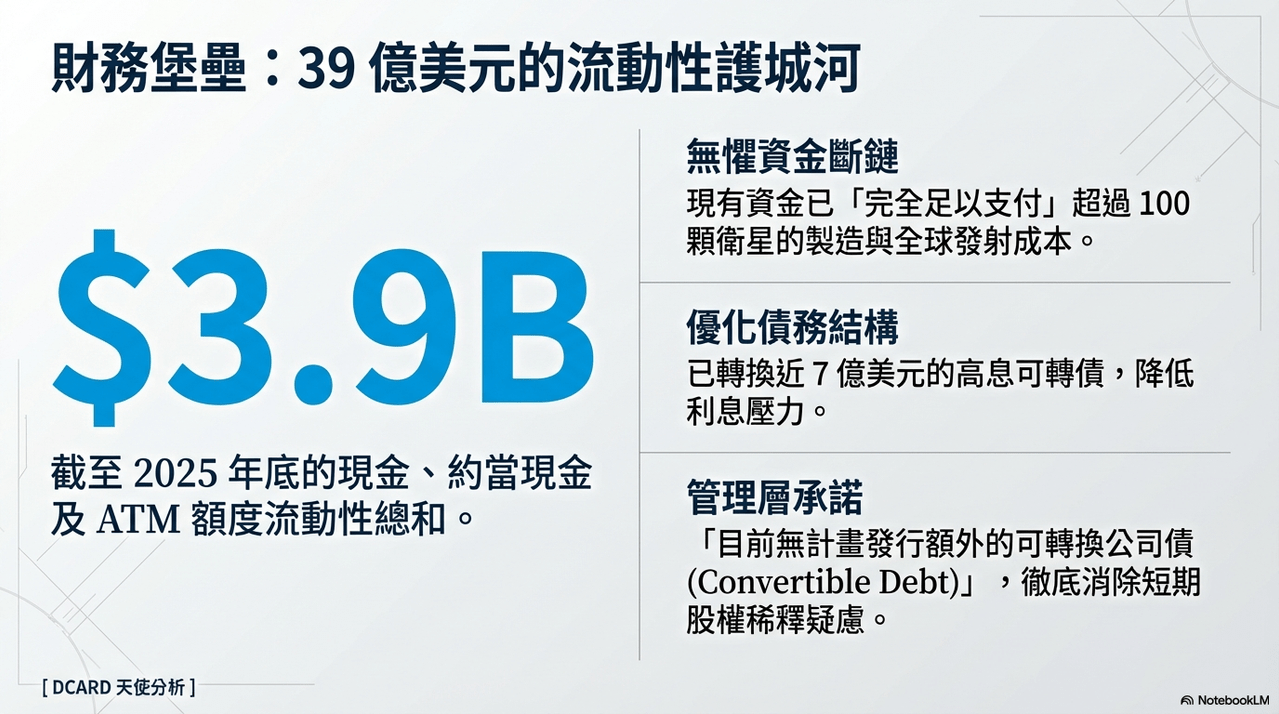

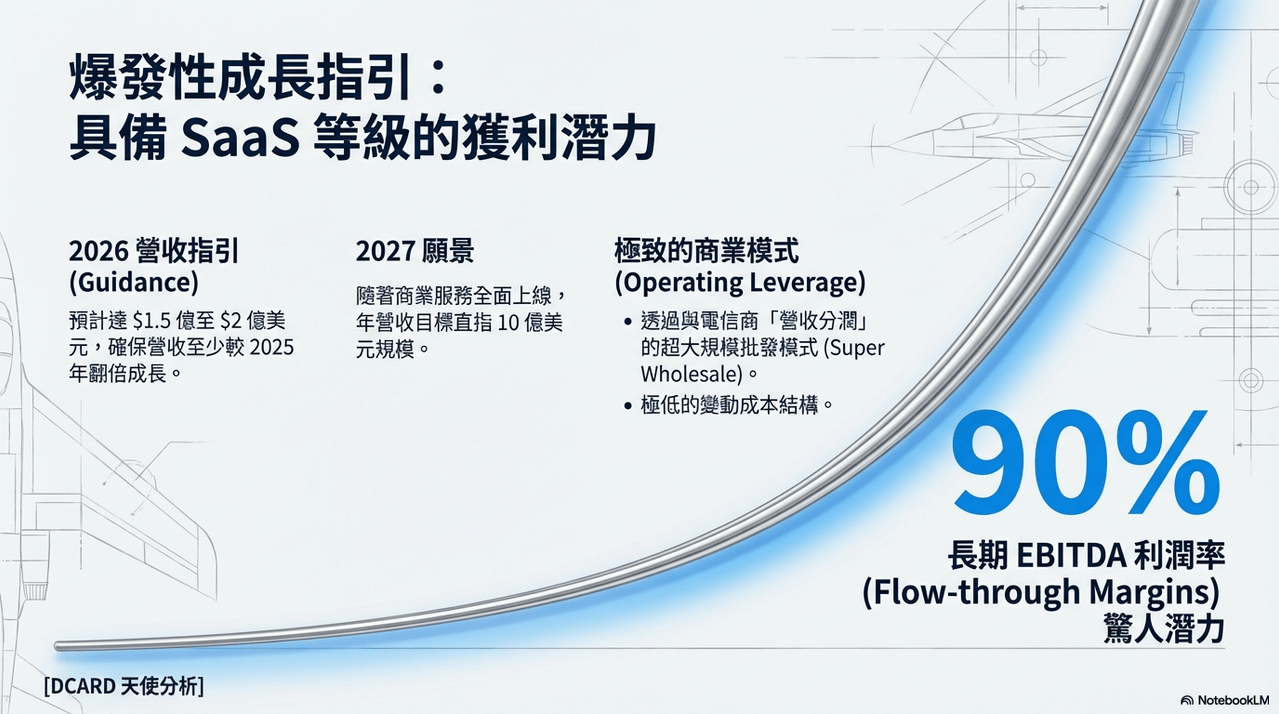

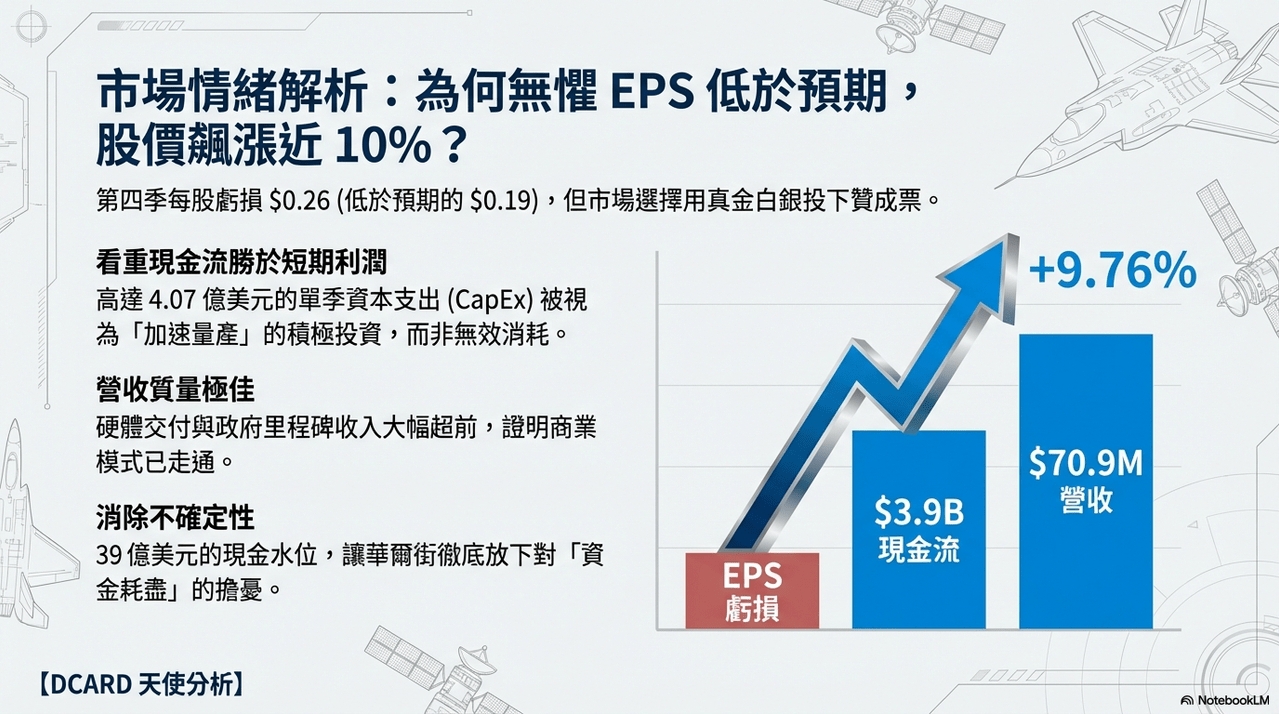

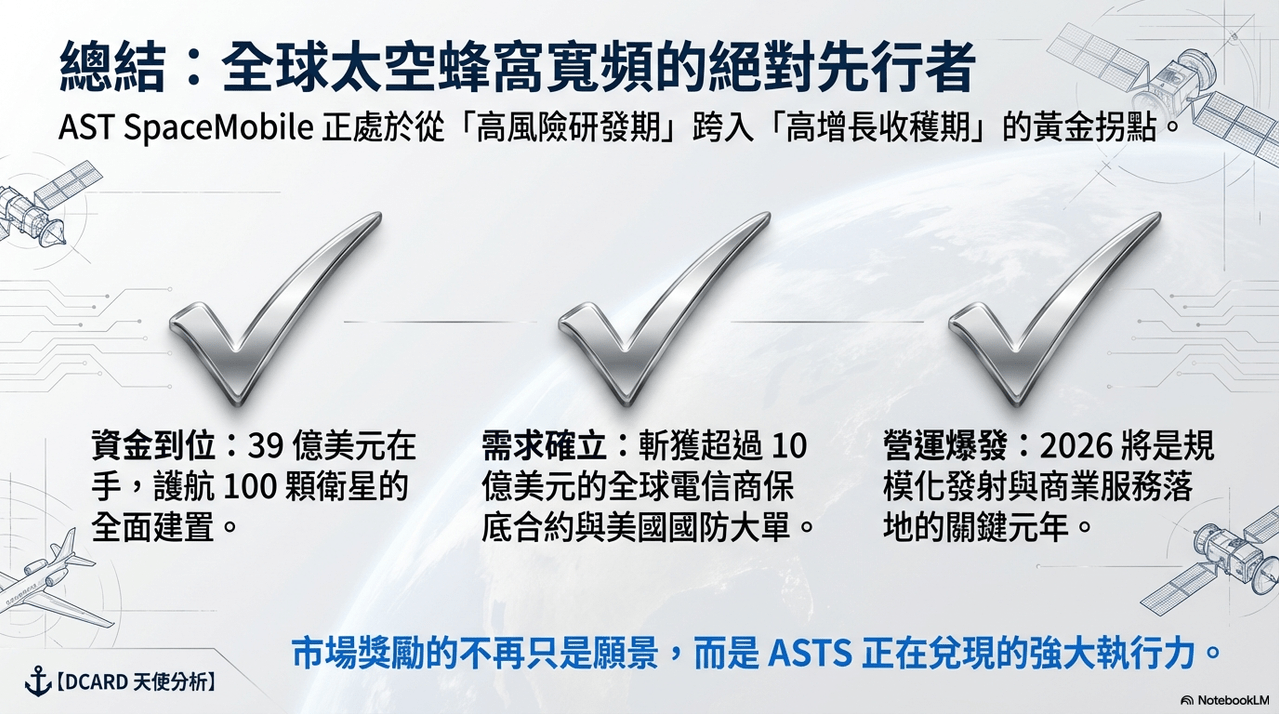

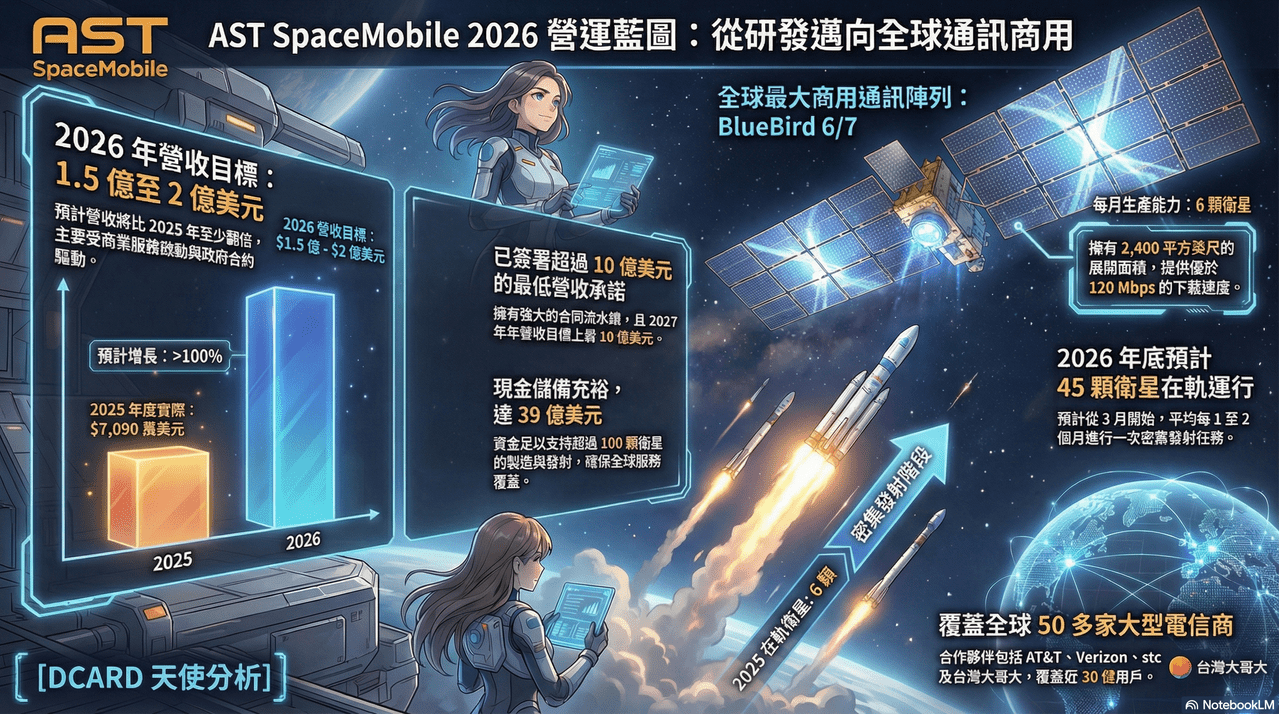

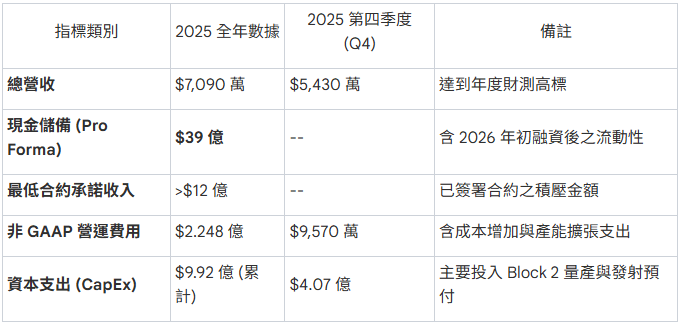

今天來分析大家都很喜歡的CEO Abel Avellan的AST SpaceMobile財報,在2025 年第四季展現了強勁的財務成長,其營收表現大幅超越市場預期,主要得益於商業網關設備的交付與政府合作協議。儘管目前仍處於虧損狀態,但公司憑藉超過 39 億美元的充足現金儲備,正全力加速其空間蜂窩寬帶網絡的建設。ASTS已成功部署史上最大的商業通信陣列衛星,並計畫於 2026 年進入高頻率發射階段,以擴大在軌衛星數量。透過與全球多家大型電信商合作,公司致力於實現手機直連衛星的寬帶服務,徹底改變全球通訊體驗。隨著 Block 2 衛星 的量產與技術推進,該公司預計在商業化運作後將迎來更顯著的業績增長。

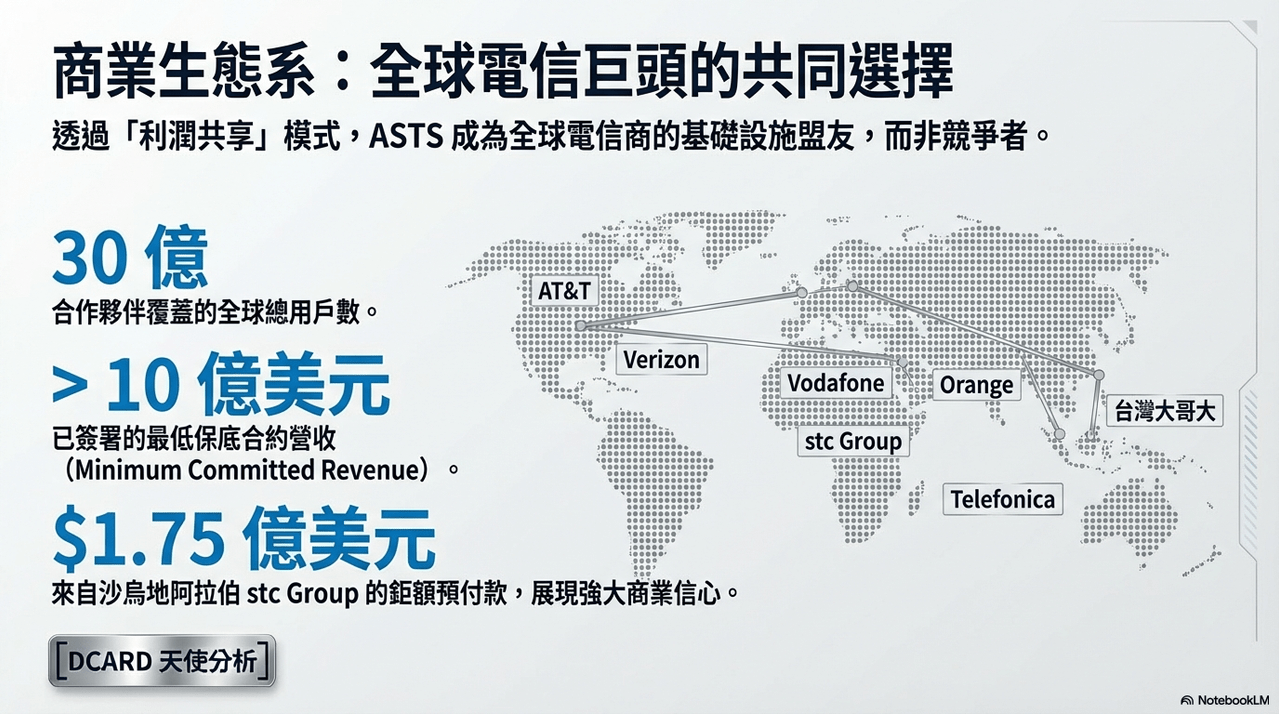

對台灣來說,Avellan也在MWC上宣佈跟台灣大合作,各位用戶的手機可以直連ASTS的衛星了喔!