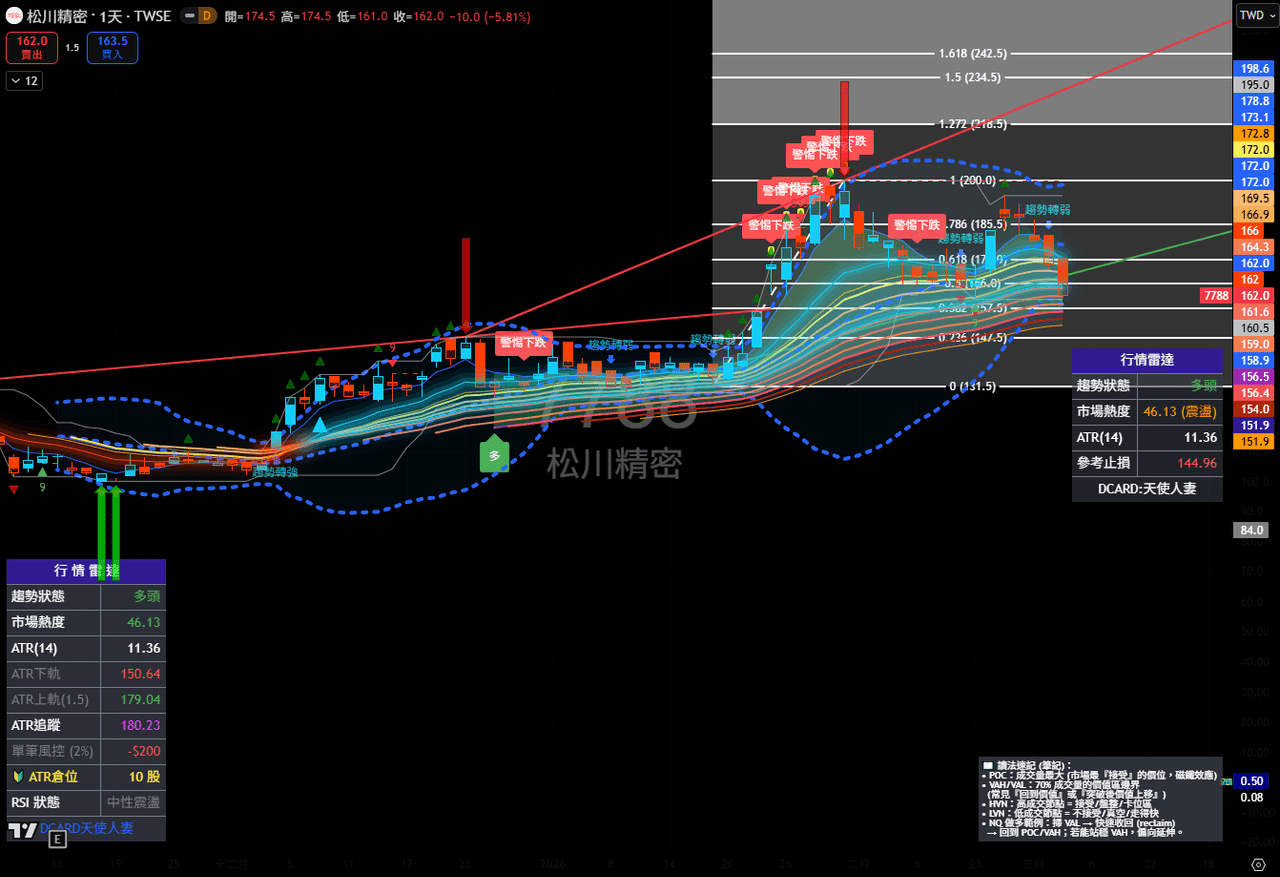

#分享 台股 松川精密(7788)法說會整理

今天整理的這家公司對我來說有點特別,因為家人在這間公司任職很久的時間,從小到大每次公司的員工家庭日或是尾牙我也都有參加,很多跟我交流的朋友也會透過我打聽一些公司訊息,不過基本上我不會買這間公司的股票,因為.....我是獨生女.....所以之後家人的股票也都會是我的,來介紹松川精密於 2026 年 3 月的營運報告與未來展望,公司在新能源與 AI 伺服器領域的布局。

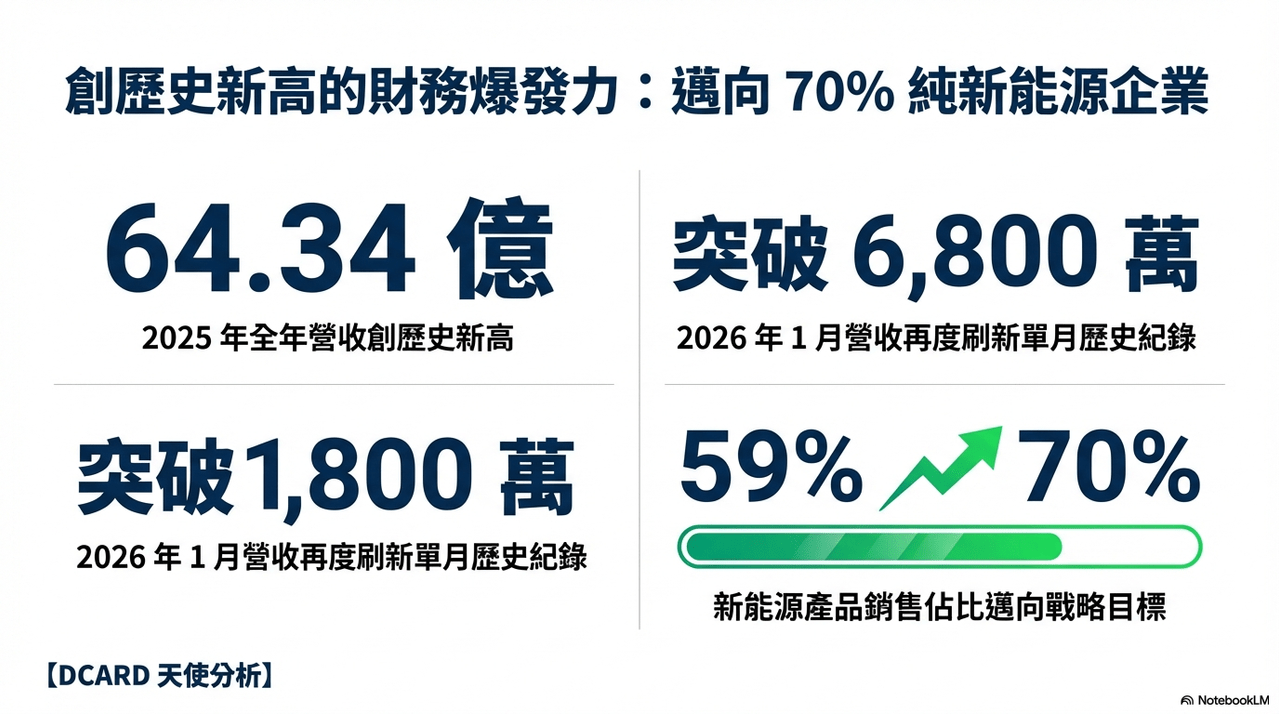

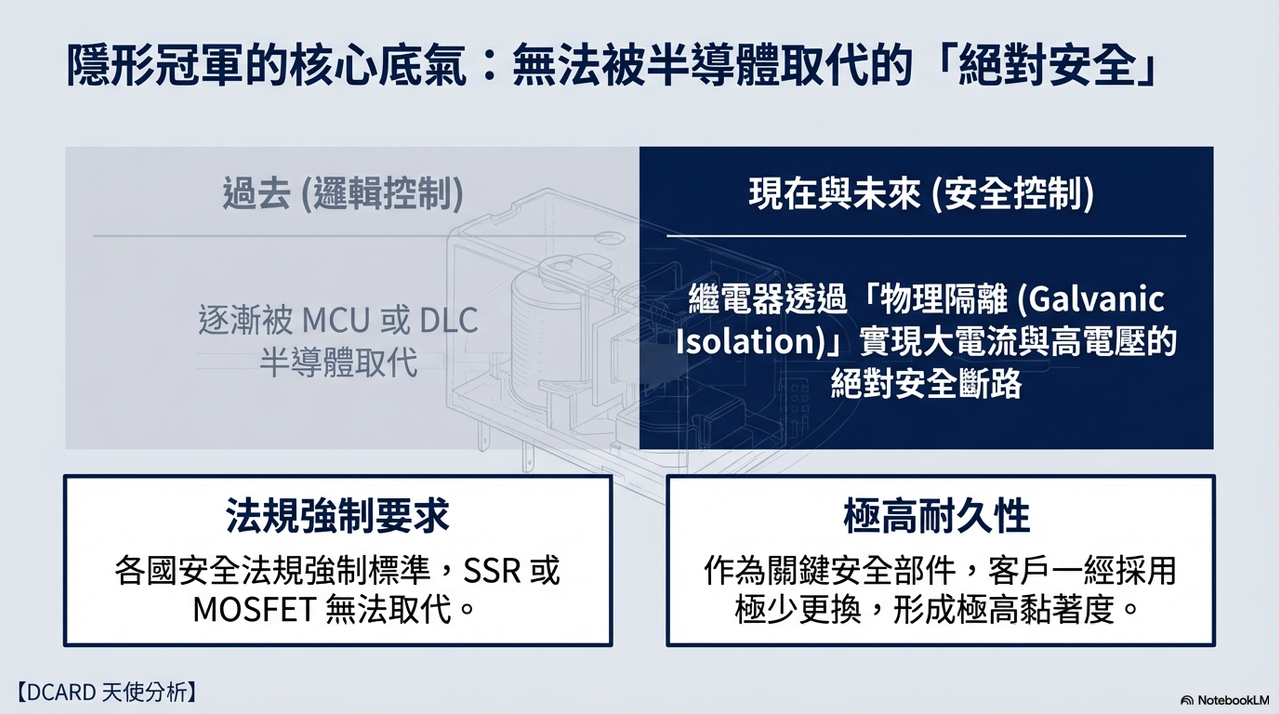

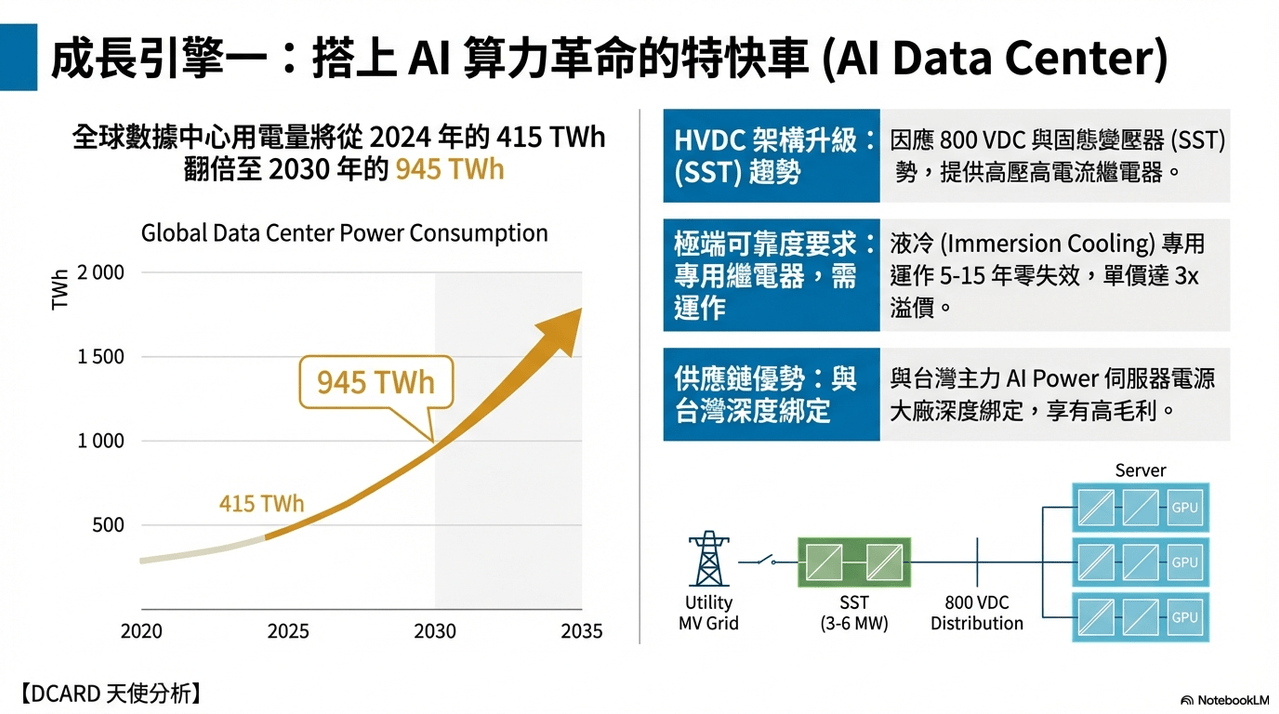

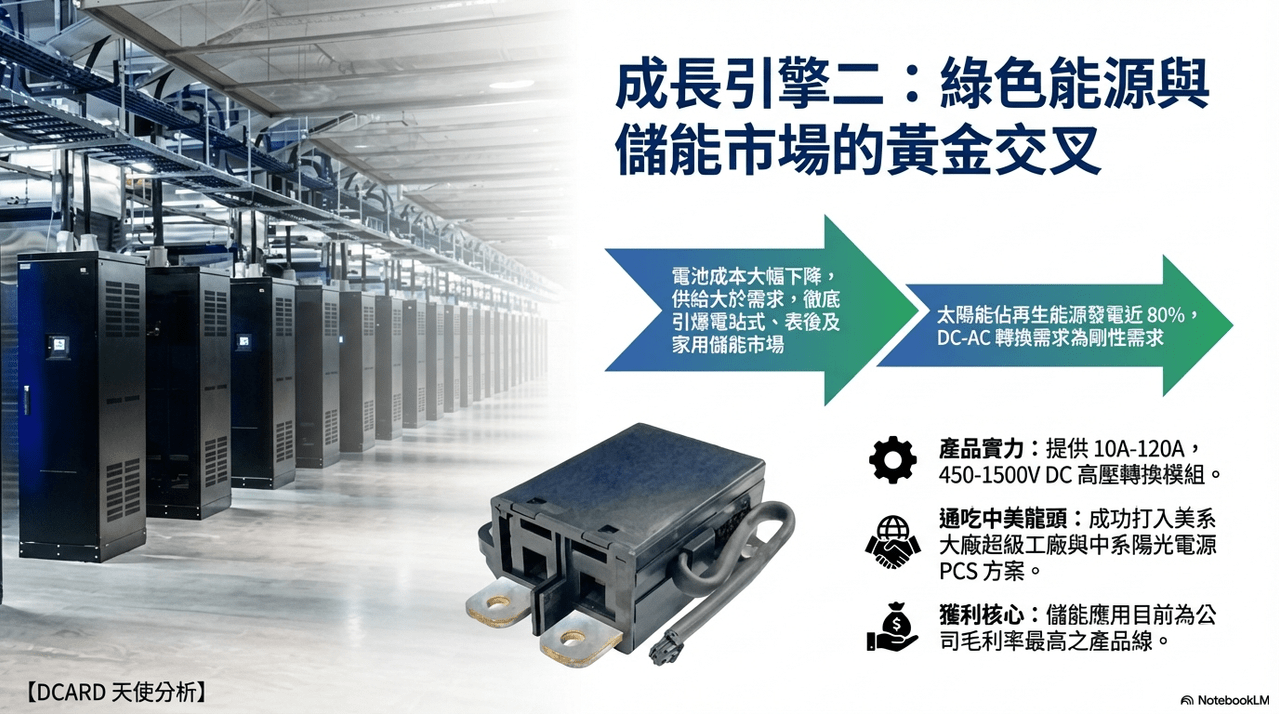

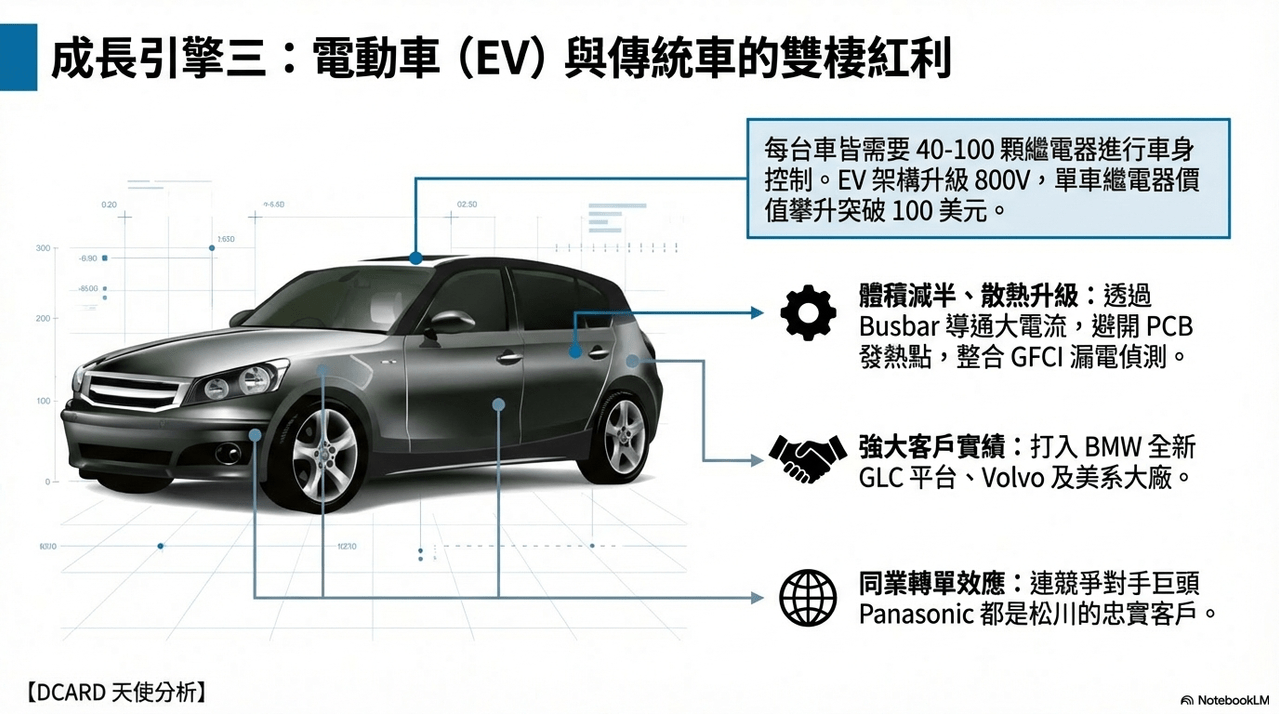

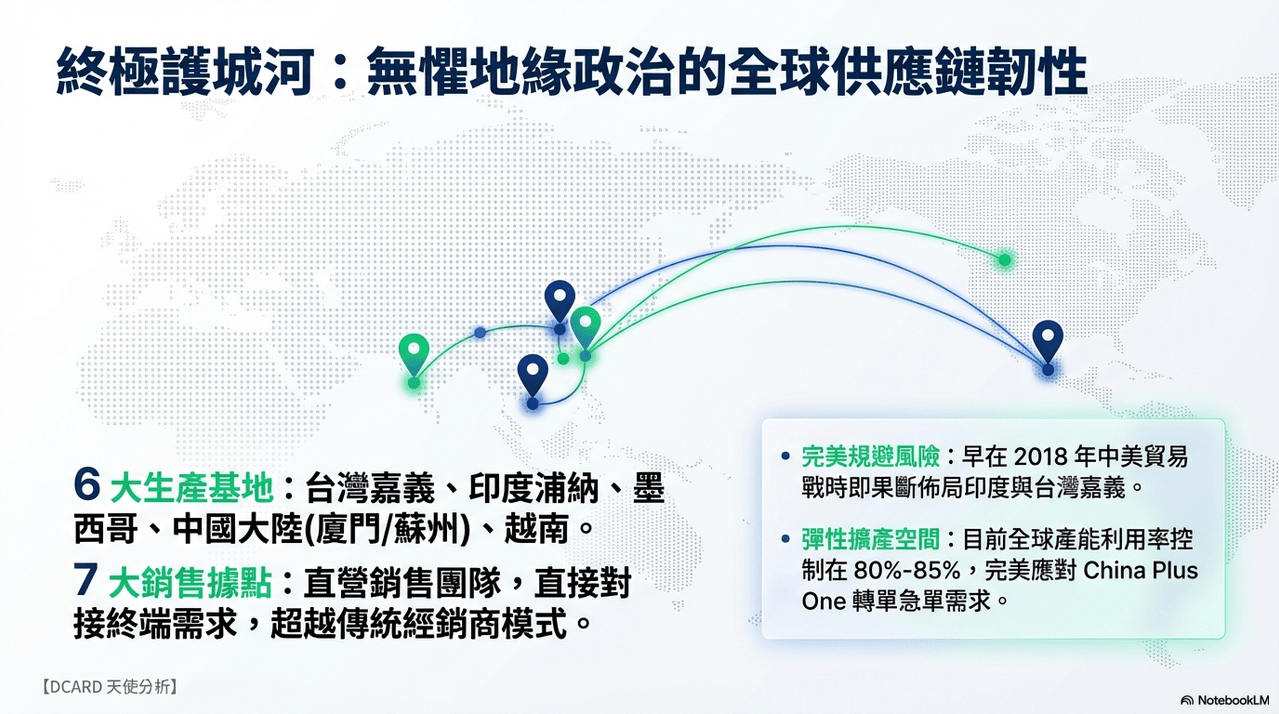

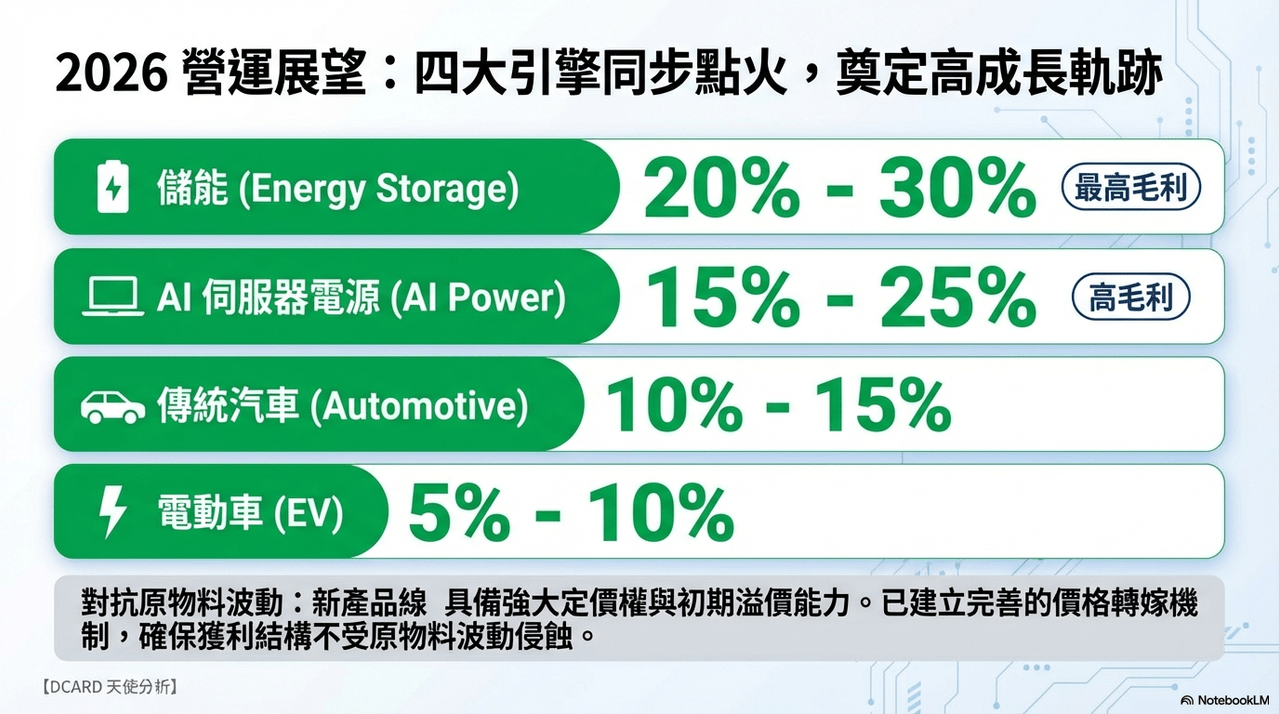

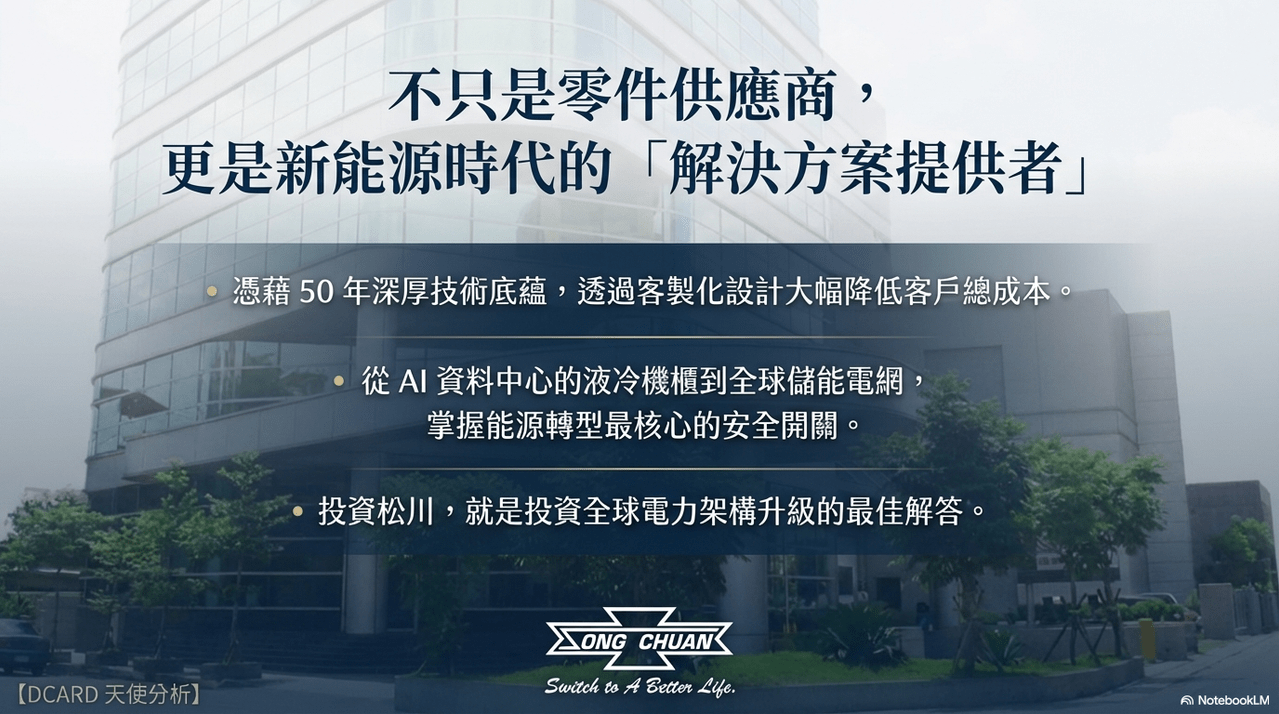

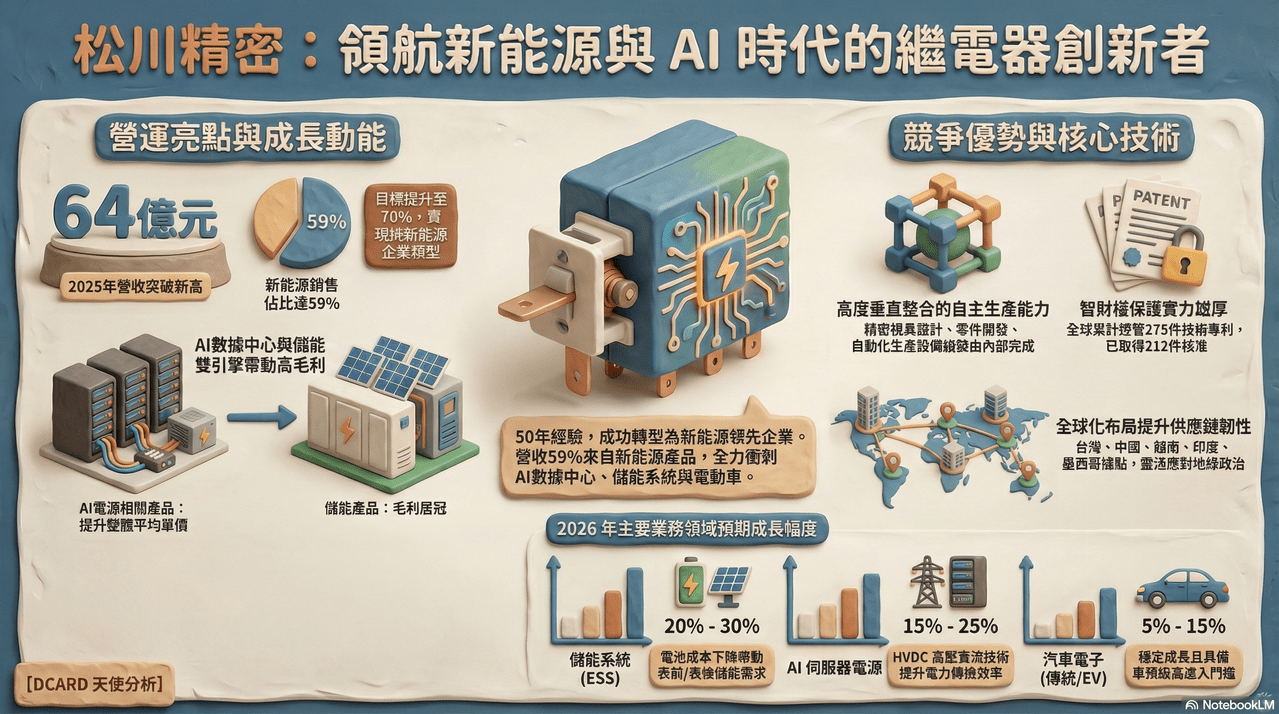

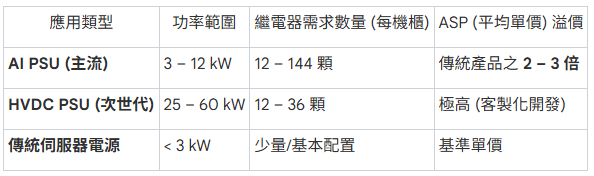

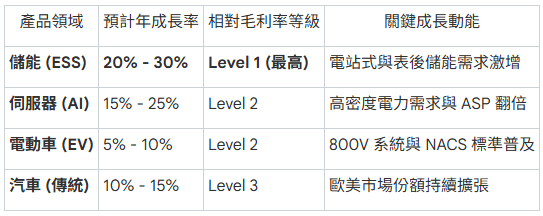

松川在 2025 年營收創下歷史新高,並成功將新能源產品營收佔比提升至近六成,展現轉型純綠能企業的野心。針對高成長的 AI 數據中心、儲能系統及電動車市場,公司透過客製化技術與專利優勢,提供高毛利的繼電器解決方案。面臨地緣政治挑戰,松川已於台灣、墨西哥及印度等多地設廠,強化全球供應鏈的韌性。透過與美系大廠及台灣電源龍頭緊密合作,公司預期 2026 年在儲能與電源伺服器領域將持續展現強勁的成長動能。