#分享 台股 大量科技(3617) 法說會整理 : 2026 年展望與產能布局報告

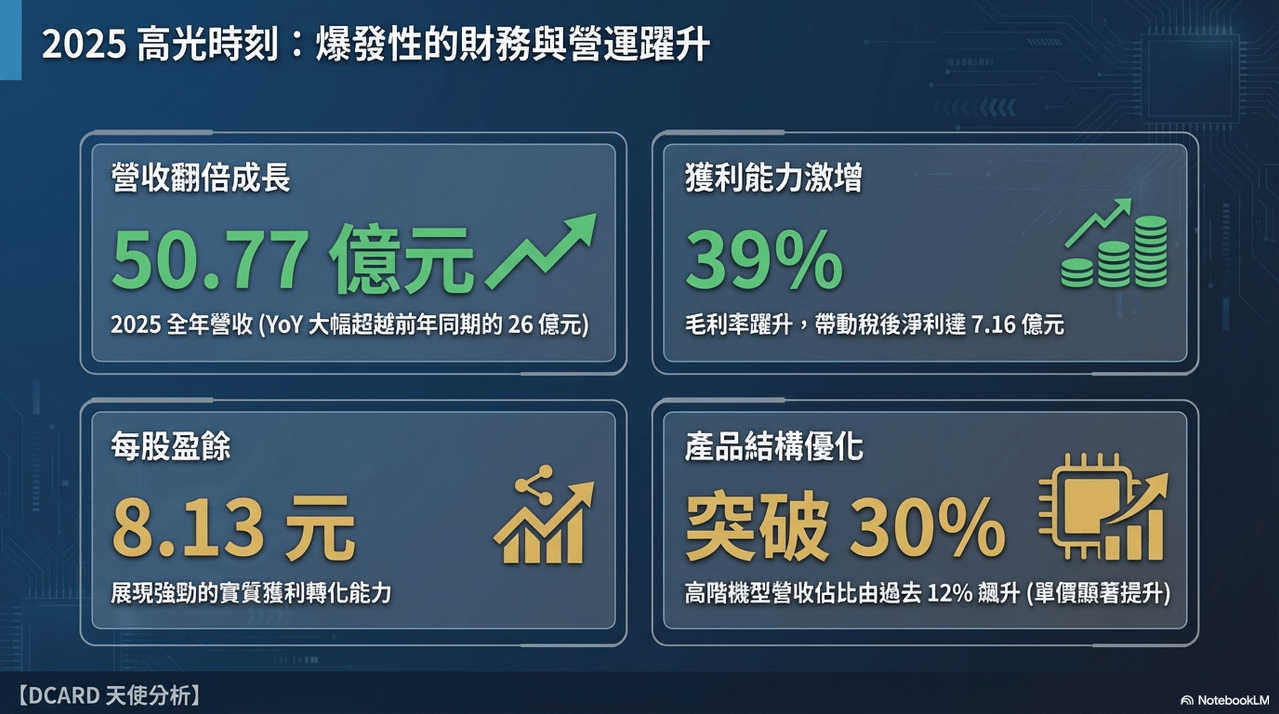

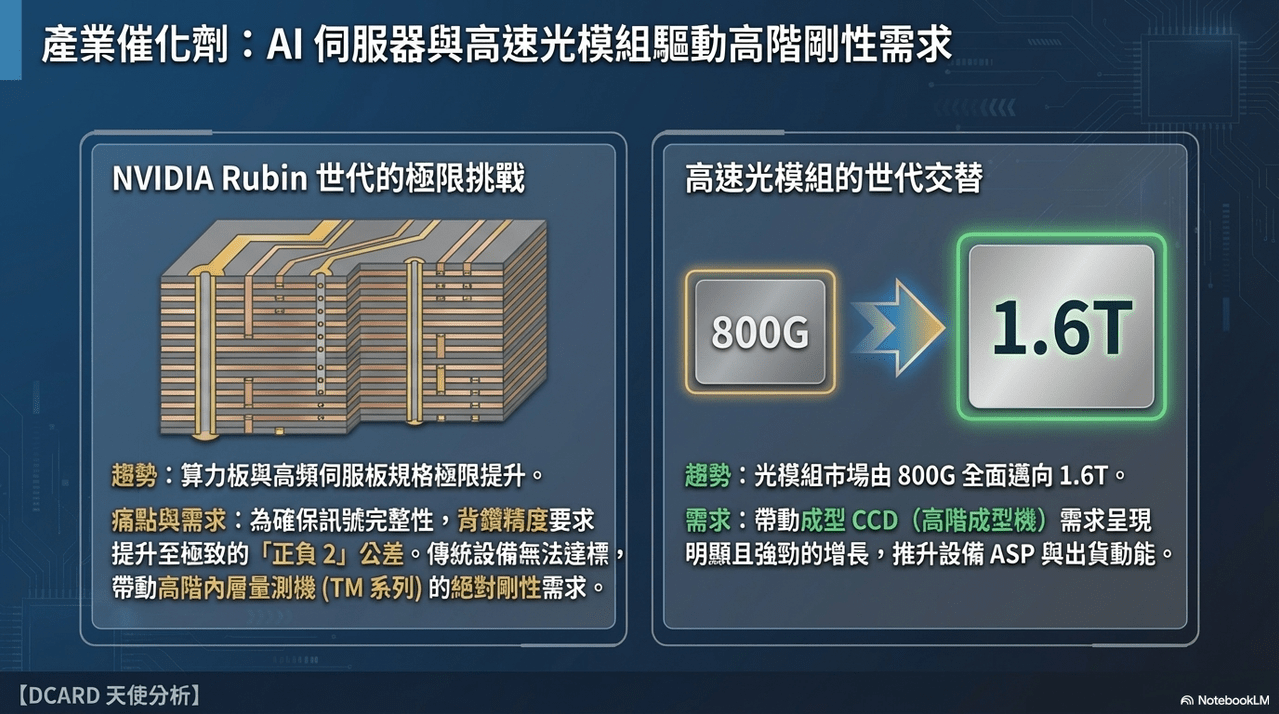

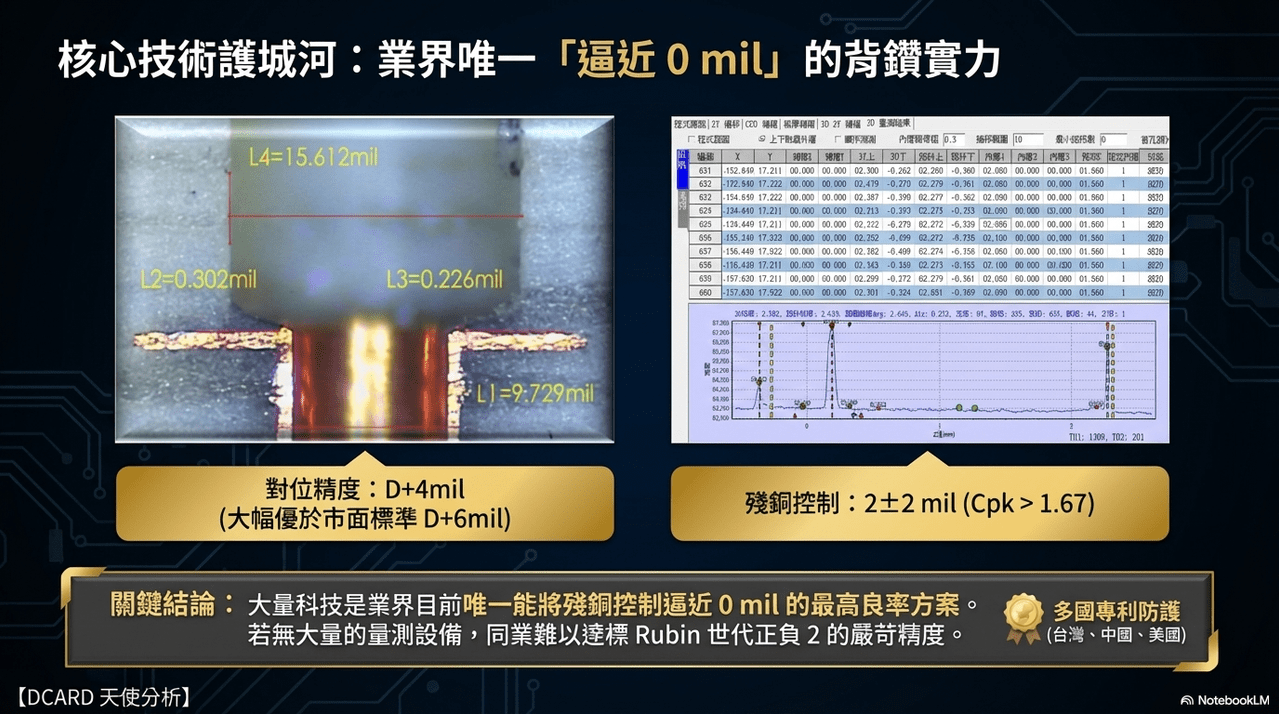

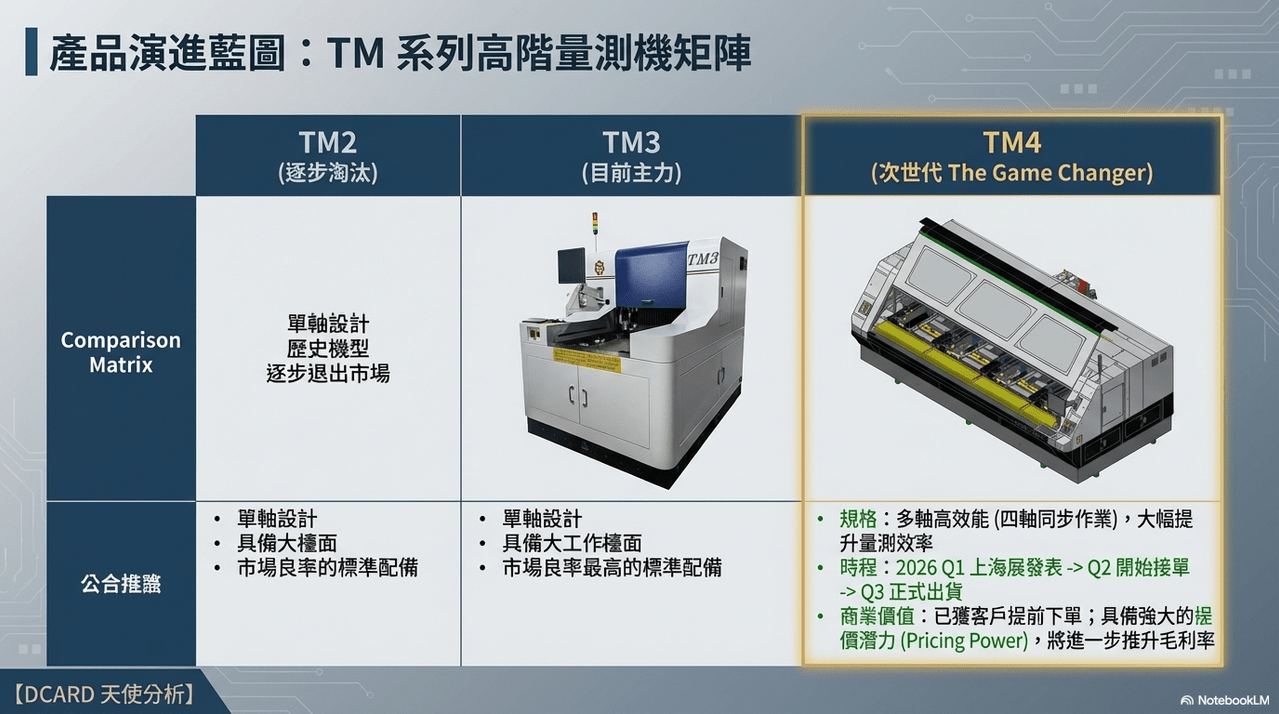

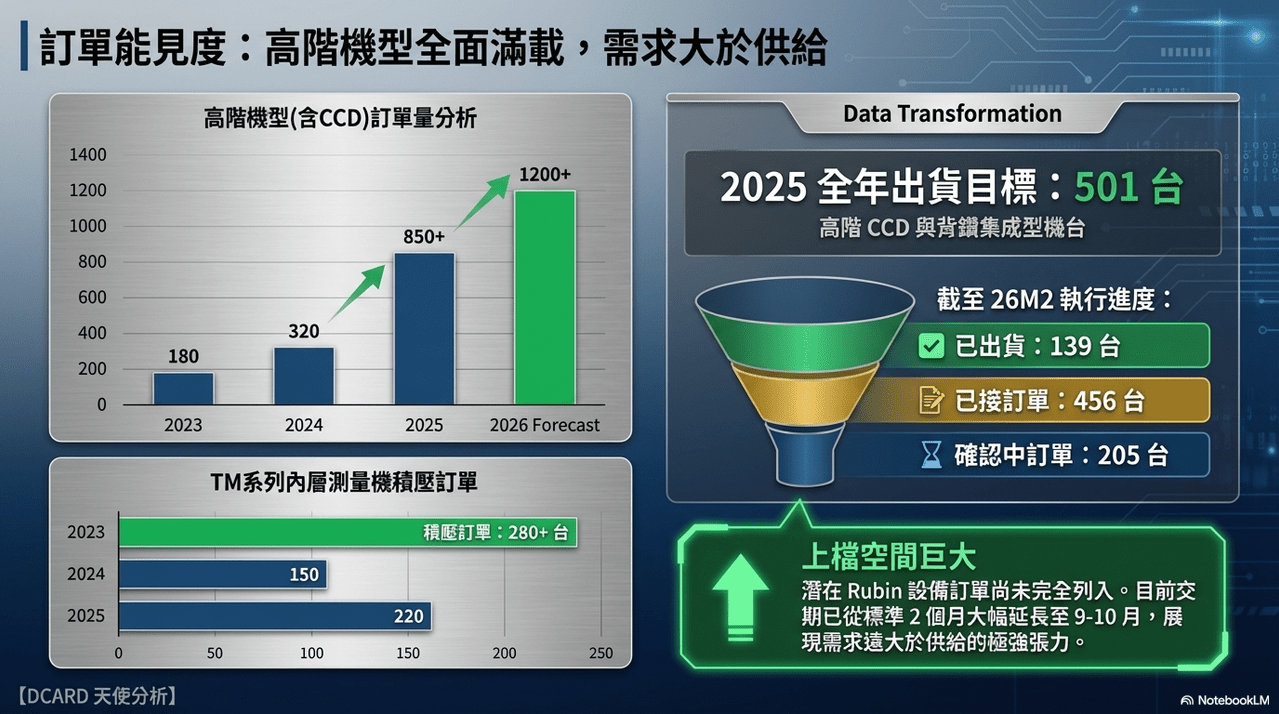

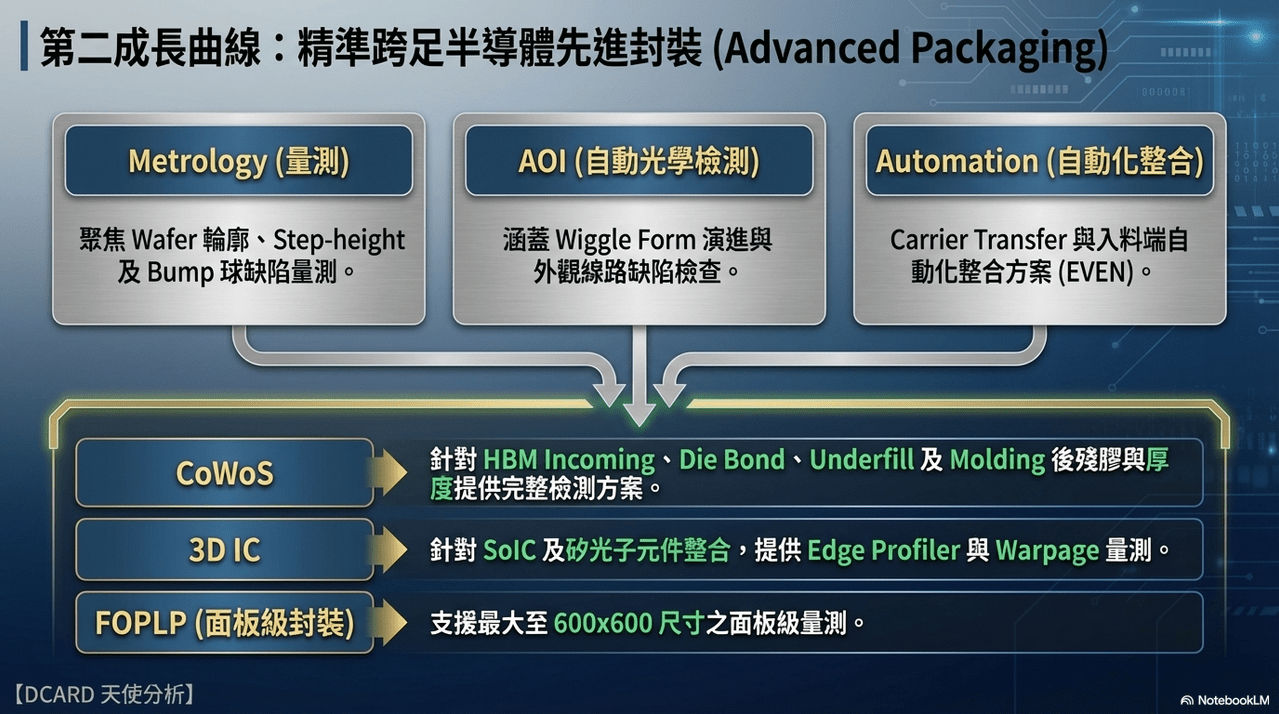

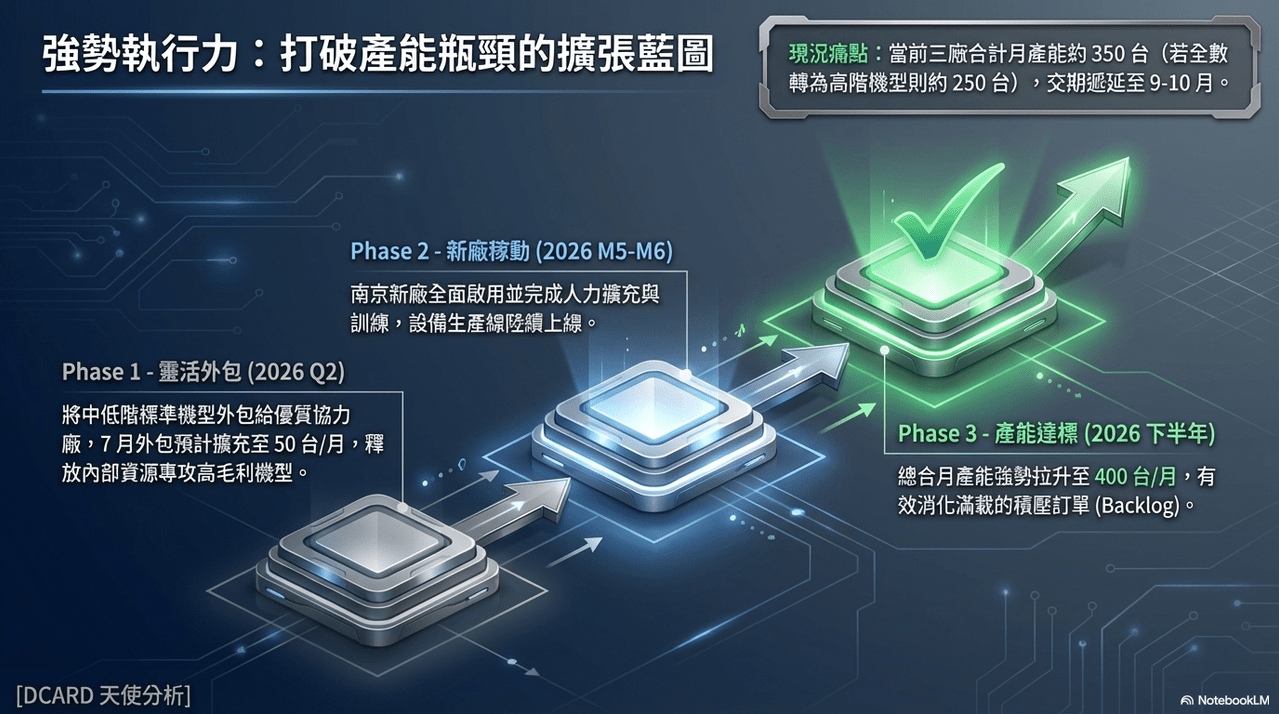

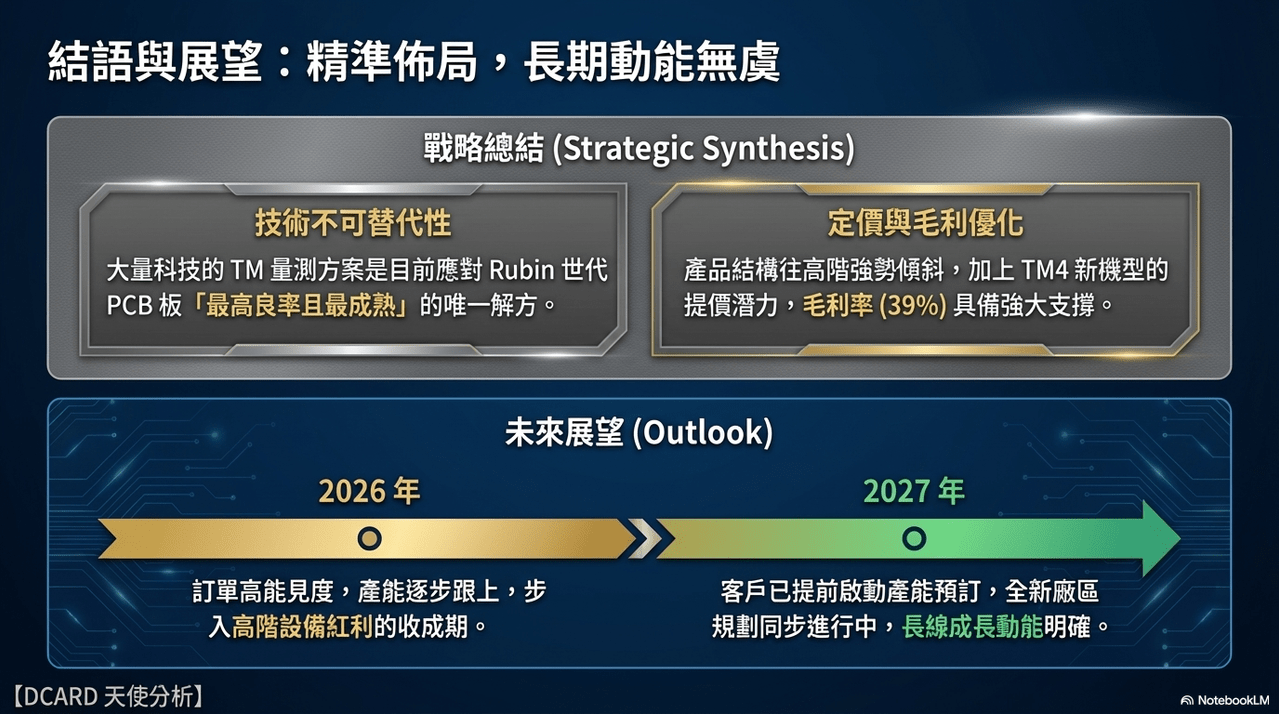

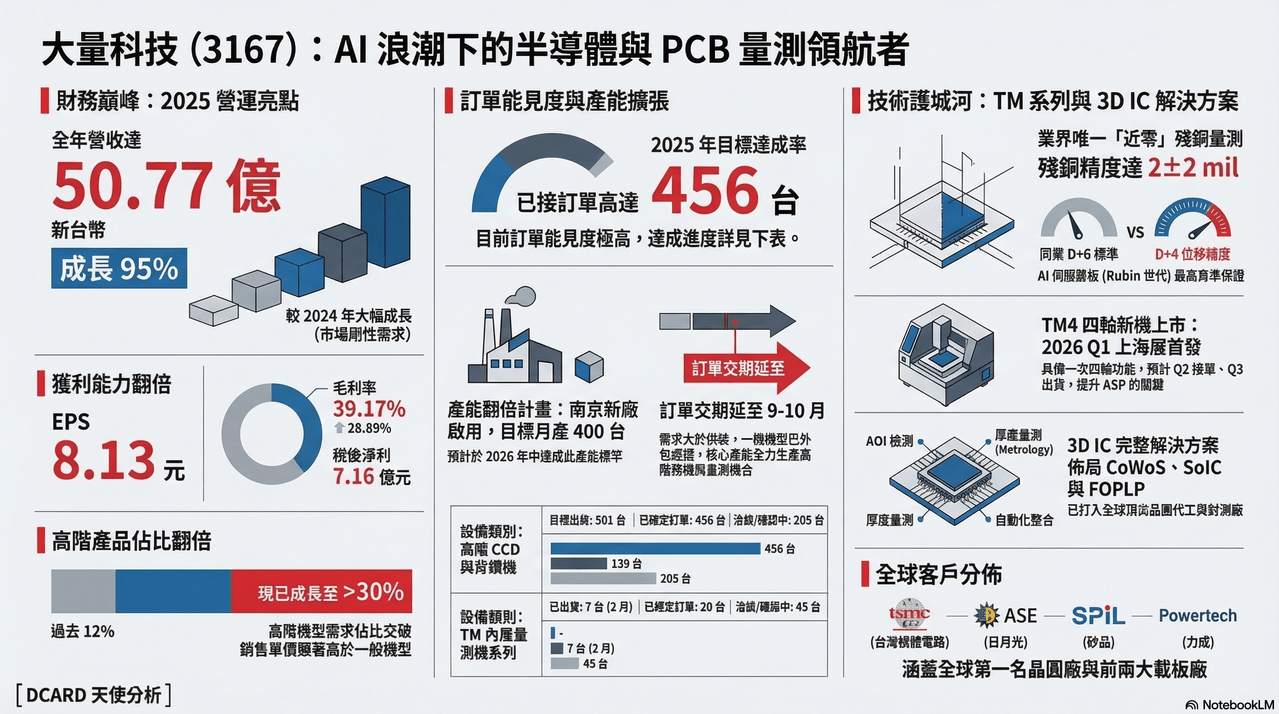

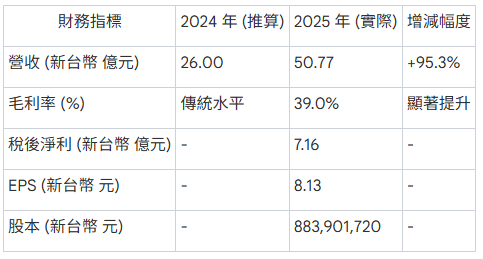

今天來為大家整理大量科技(3167)於2026年3月11日舉行的法人說明會重點,以及公司在PCB 與半導體兩大事業部的營運現況。受惠於AI 算力與光模組需求增長,公司的高階背鑽機與內層量測機訂單滿載,訂單能見度已延伸至第三季以後。財務數據顯示 2025 年營收與獲利均創下佳績,毛利率提升至39%,反映出產品結構轉向高階機型的成效。針對未來布局,大量科技將推出 TM4 四軸新產品 以維持市場競爭力,並透過南京新廠擴產與外包策略來解決產能供不應求的現狀。此外,公司在 CoWoS 先進封裝 檢測設備的發展,也為 2026 年之後的長期成長提供了穩定動能。

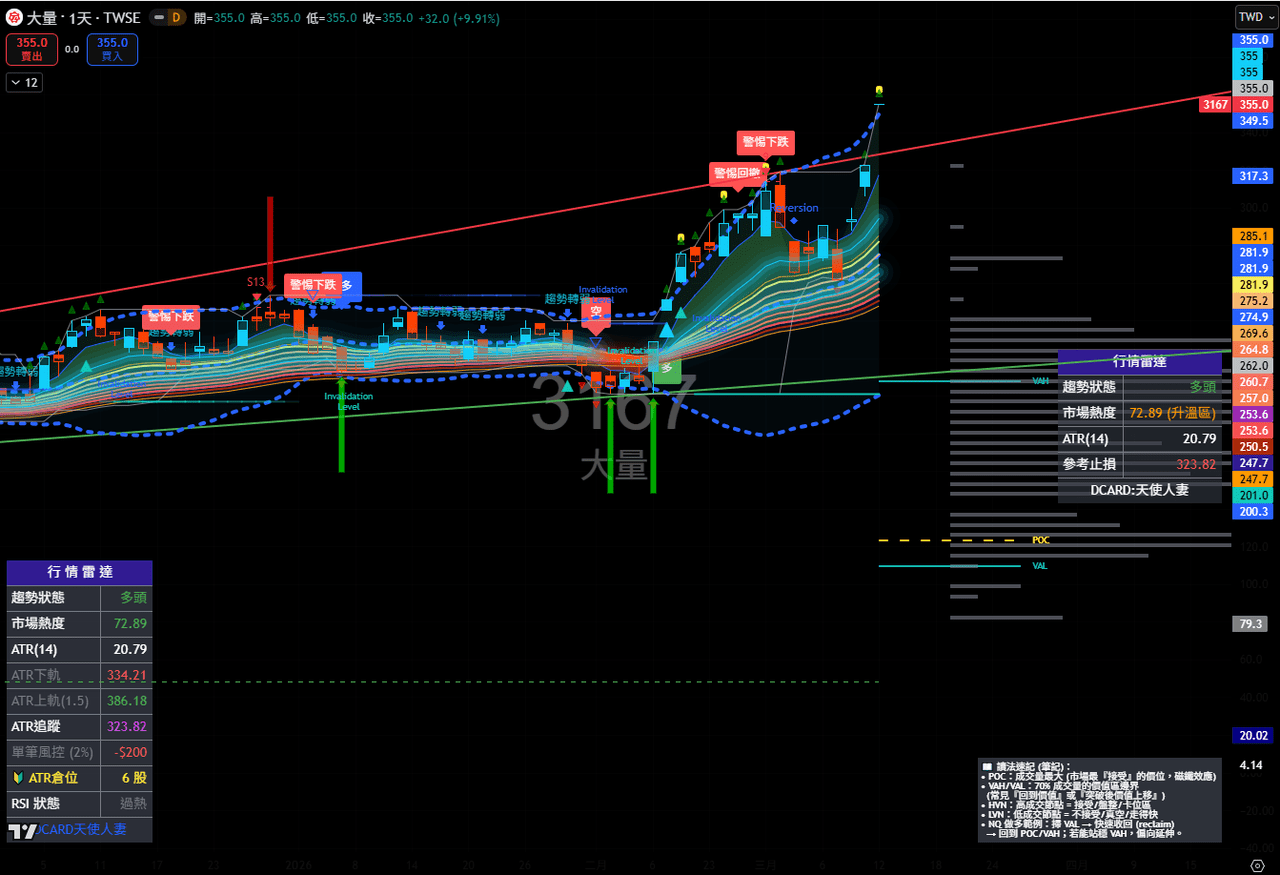

大量是我去年抱股翻倍的一個標的,目前已經創下新高,技術線型上也維持強勢,要特別留意大量二這檔CB的情況,公司是否希望透過大量利多來讓這檔CB直接跨過轉換價,值得留意。