#分享 台股 GIS-KY(6456)法說會分析與展望

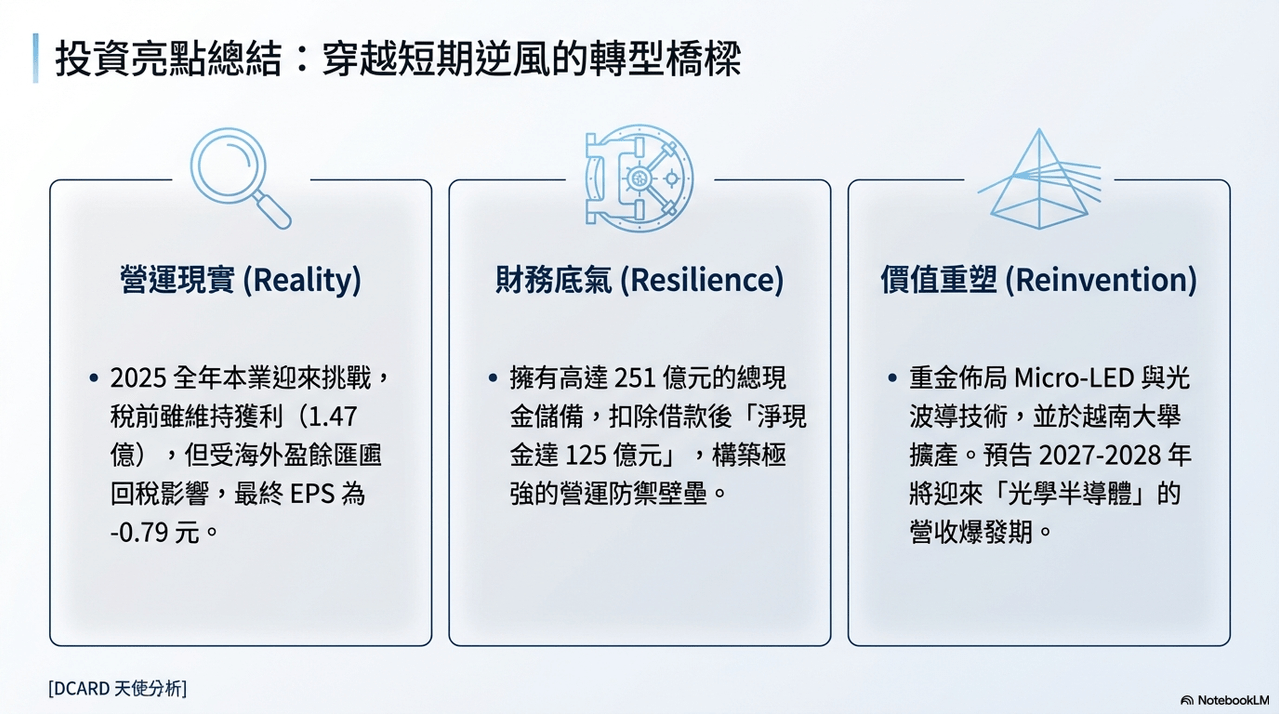

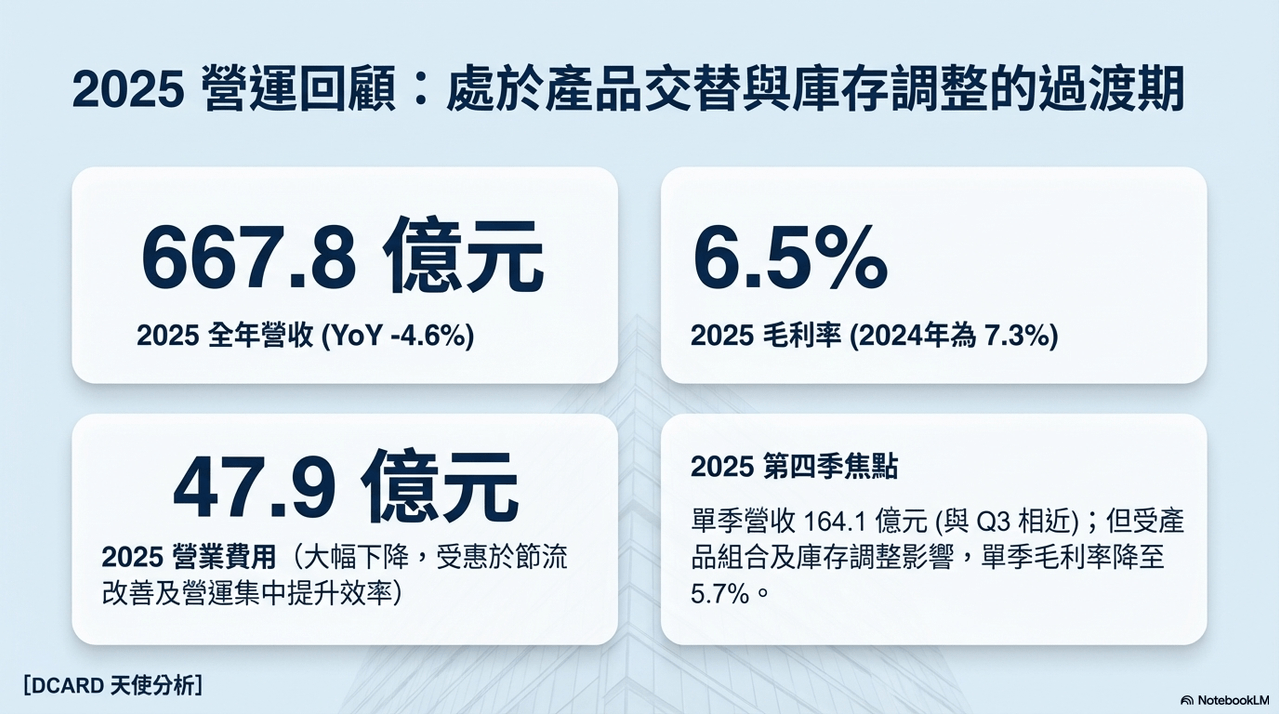

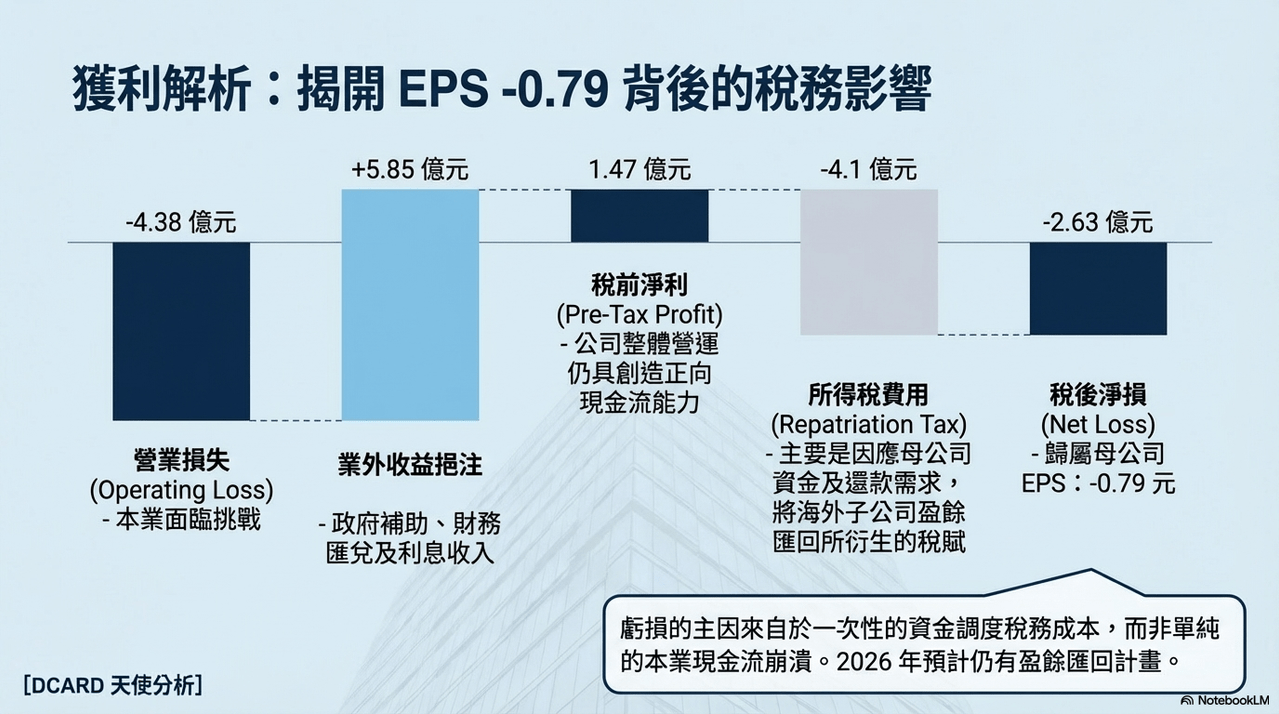

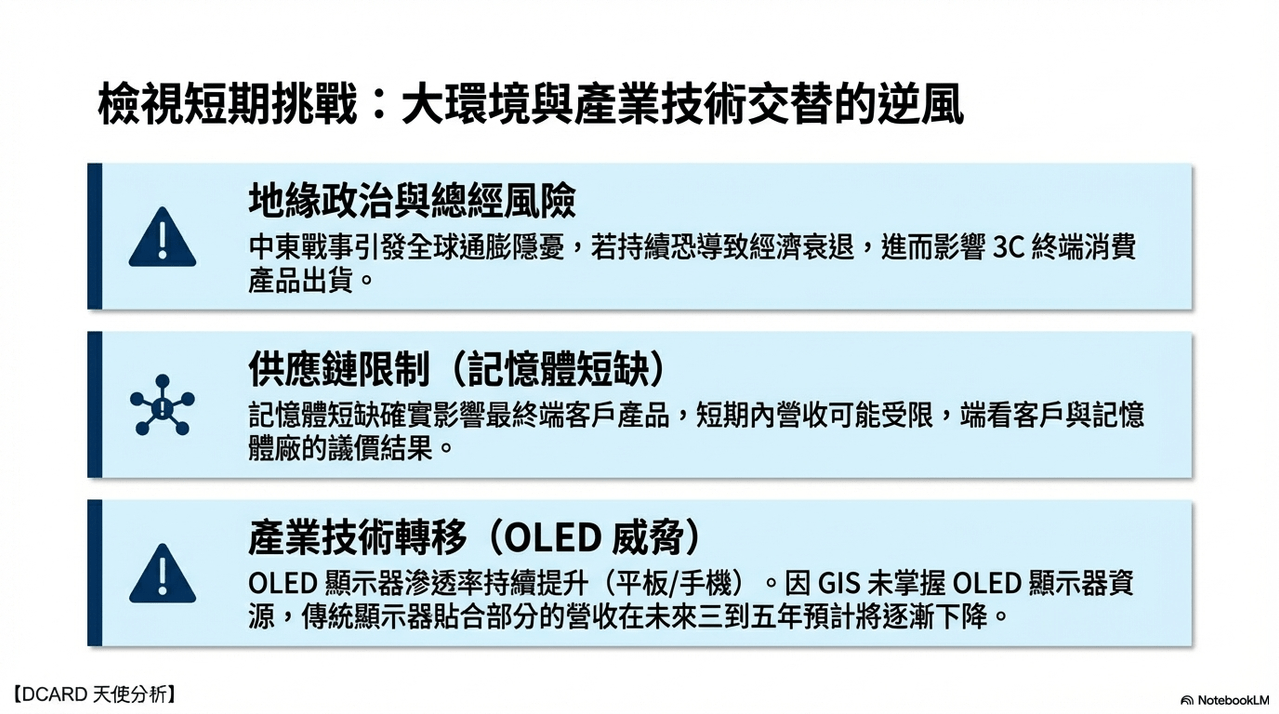

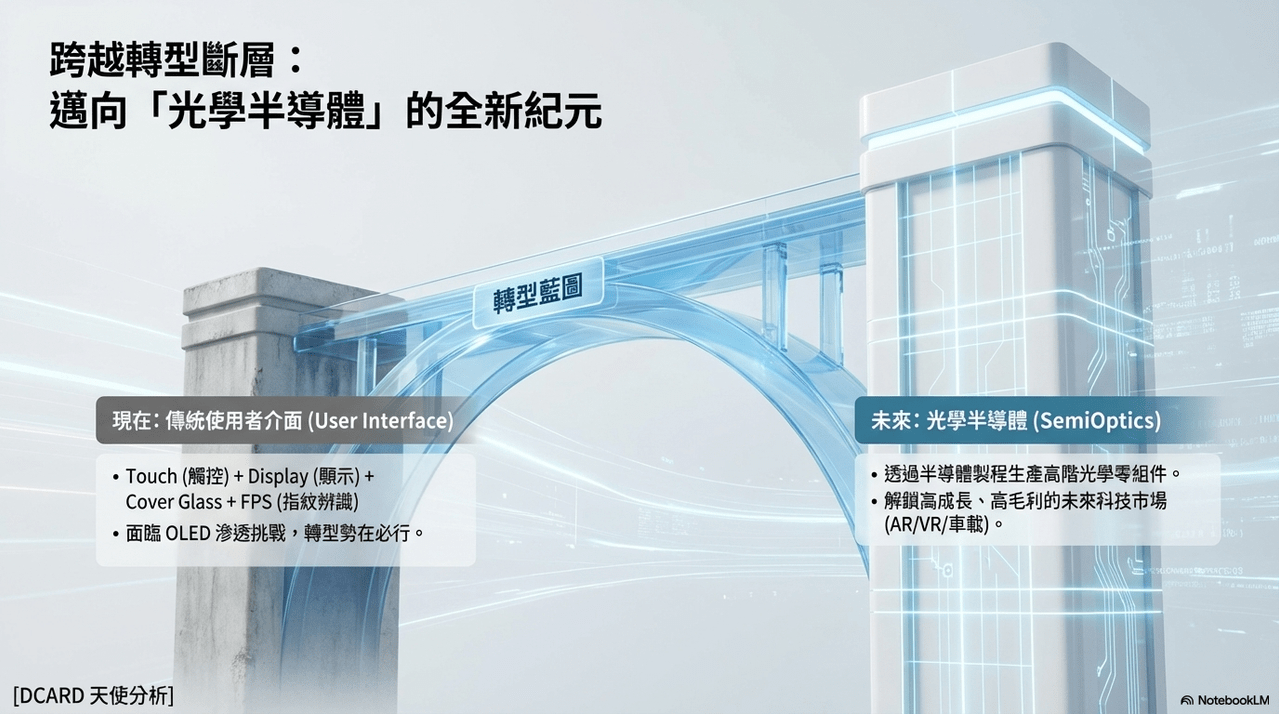

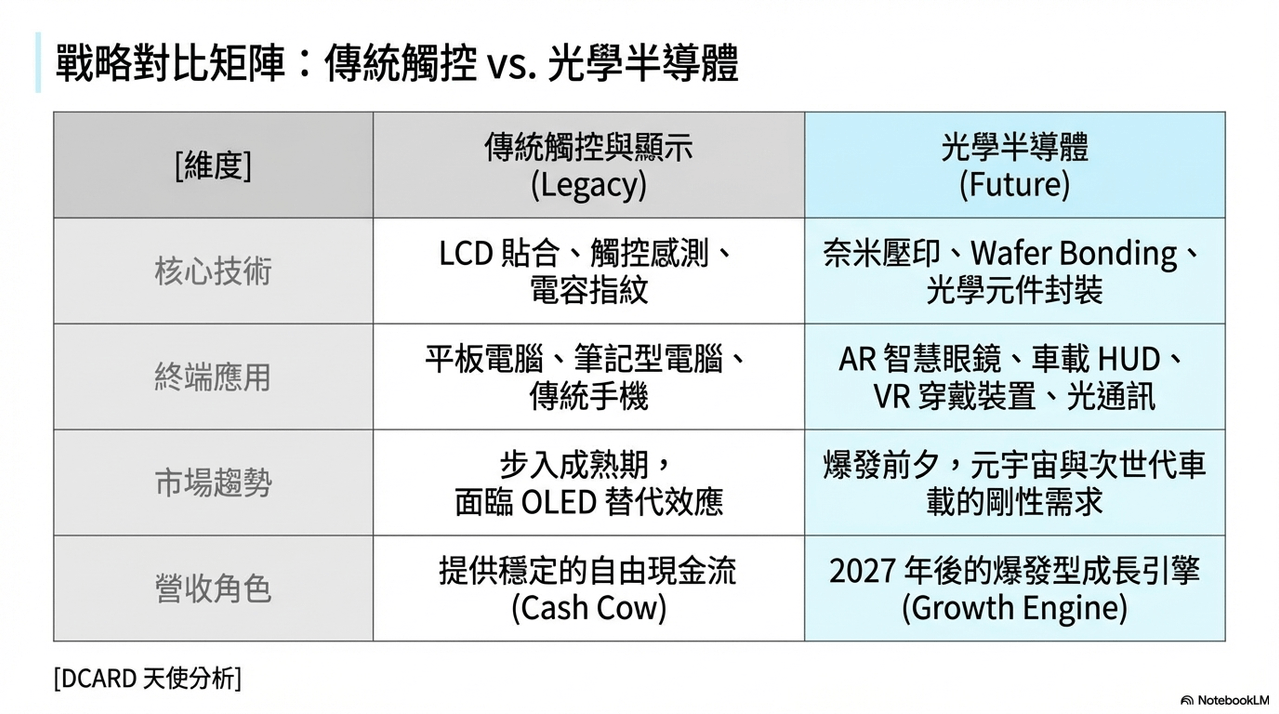

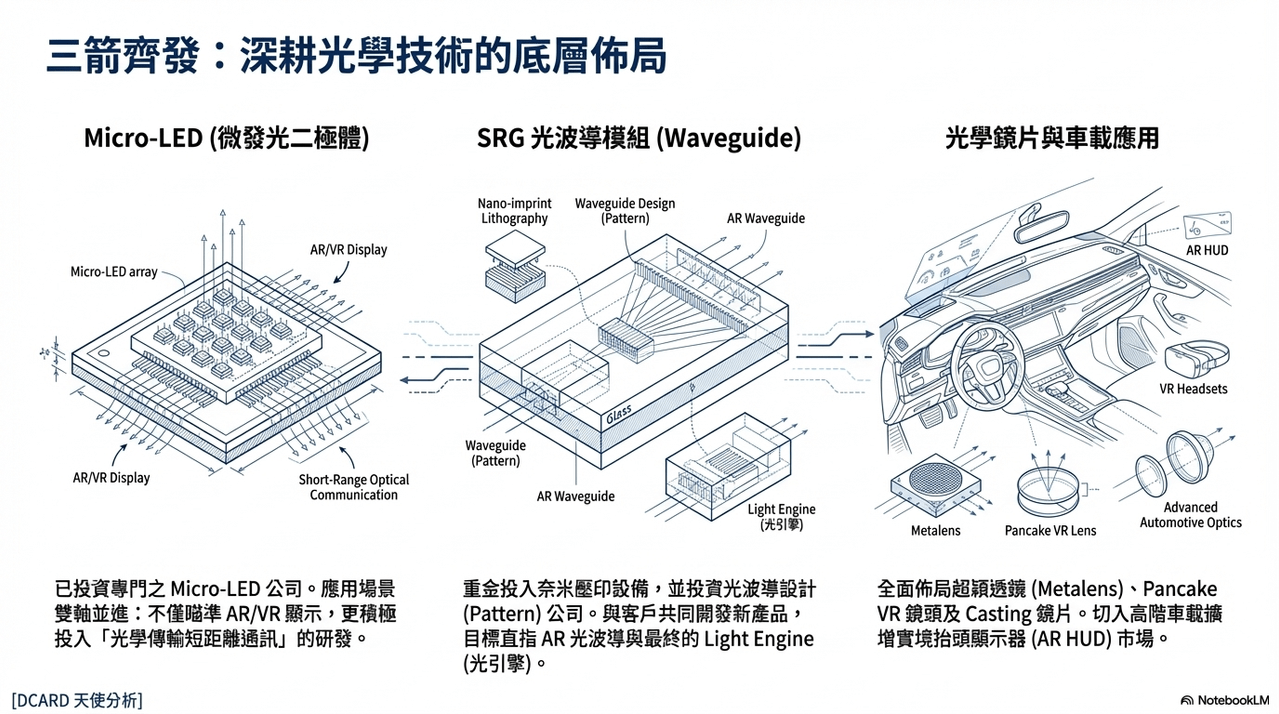

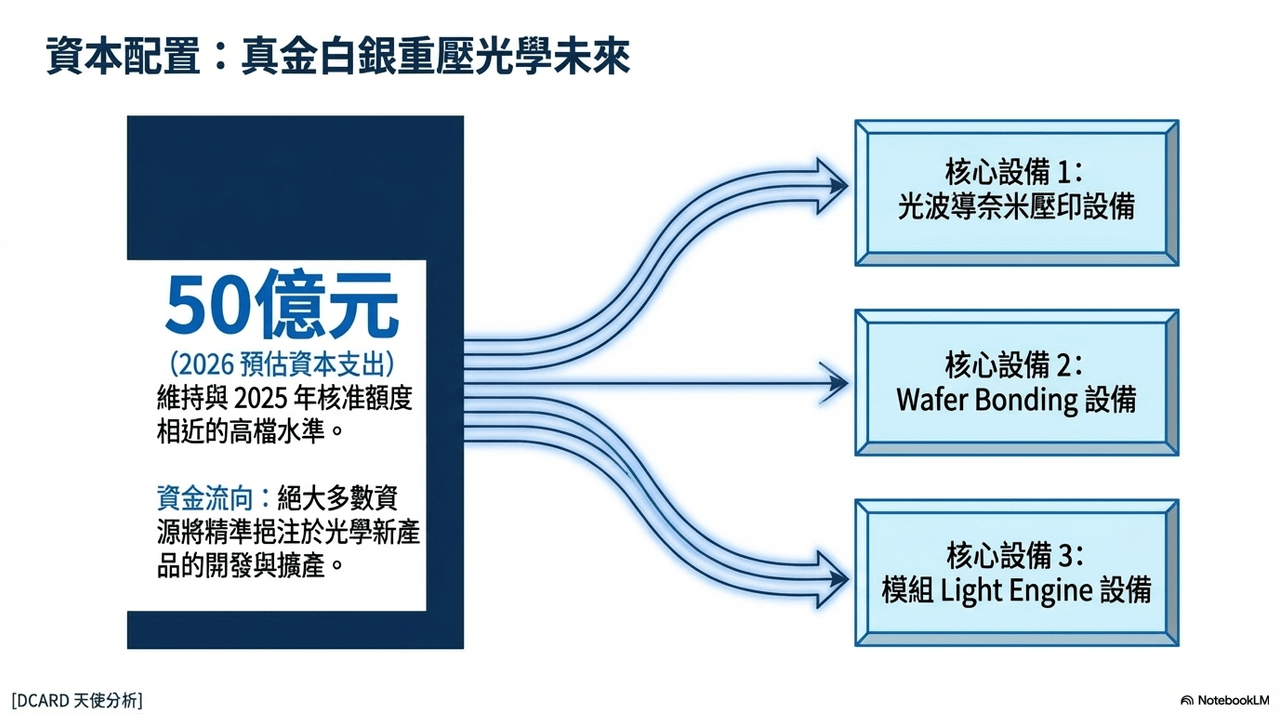

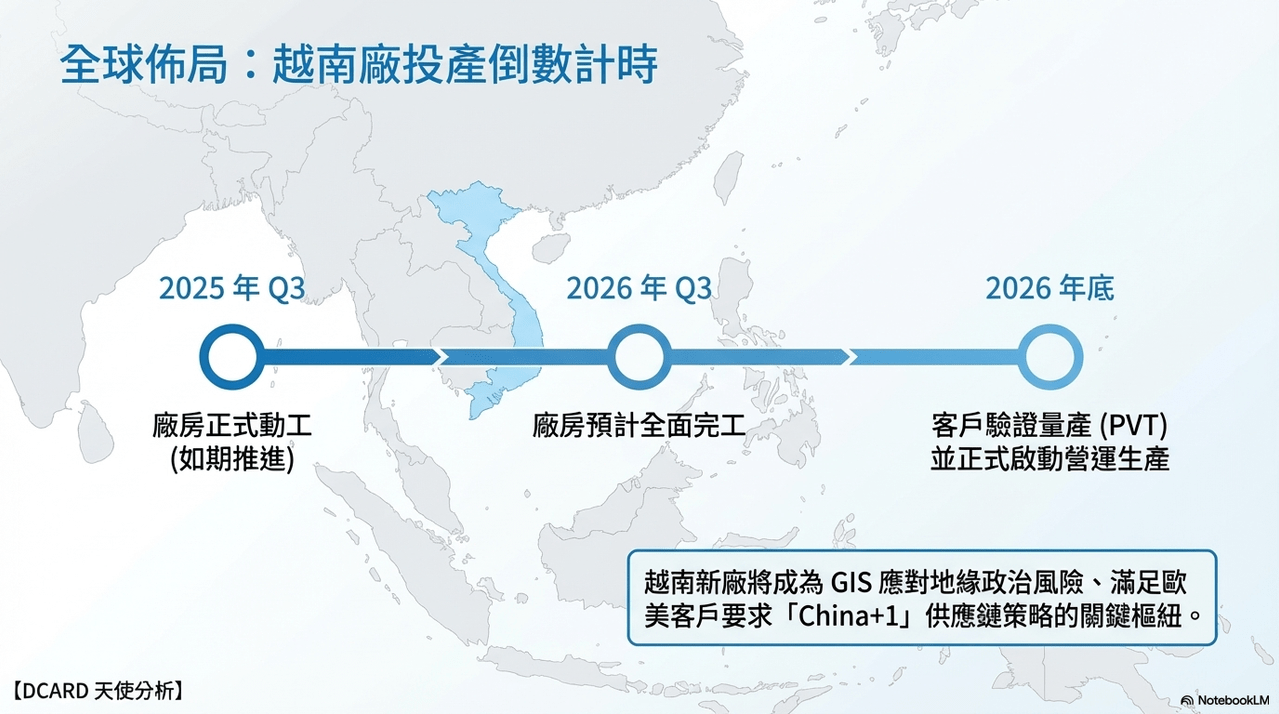

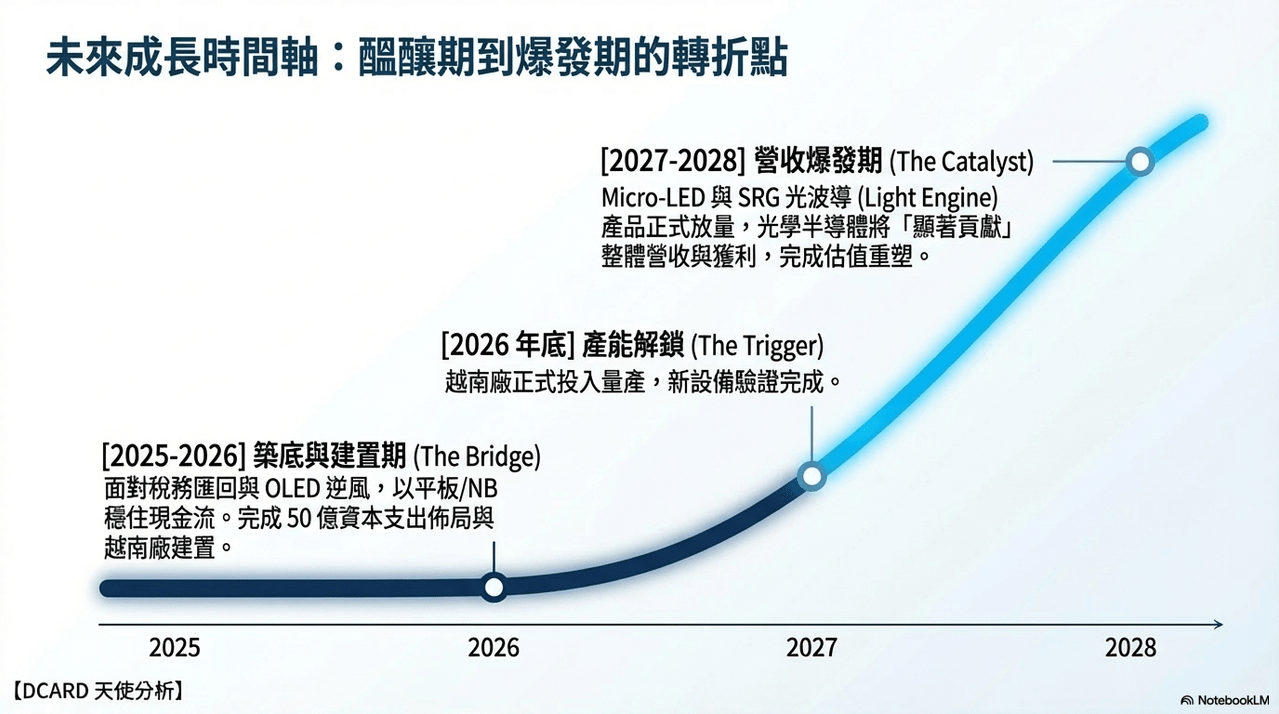

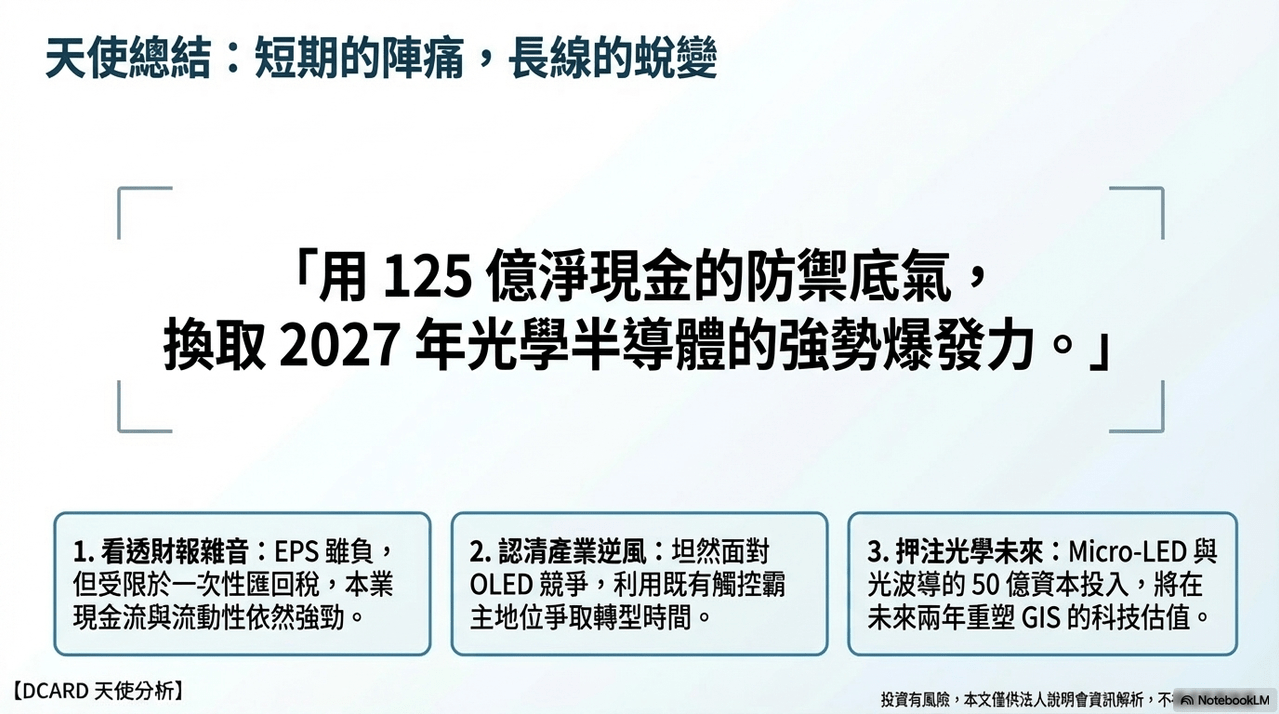

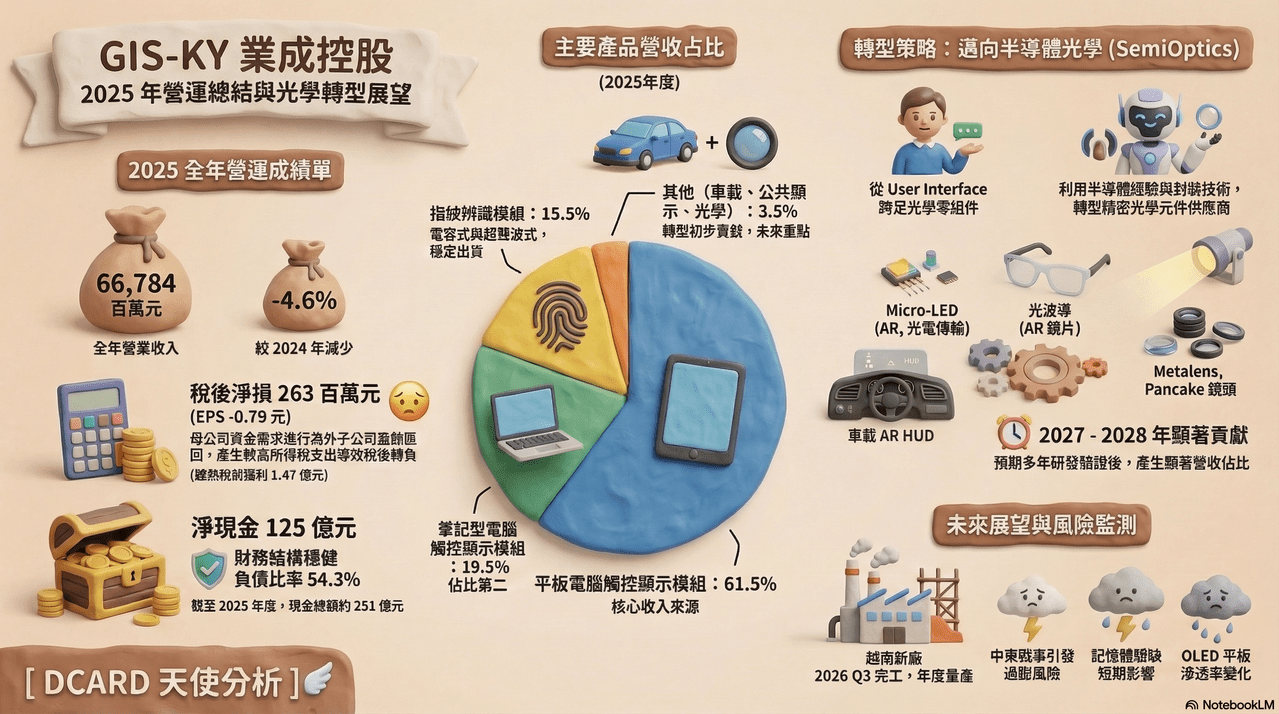

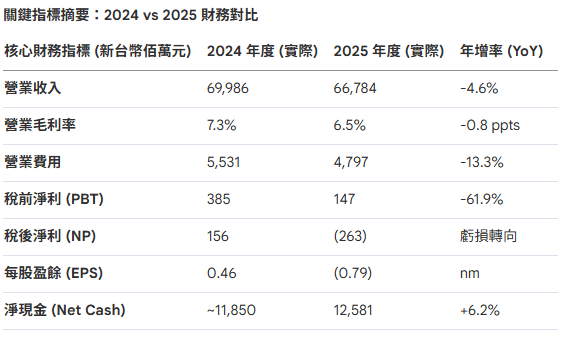

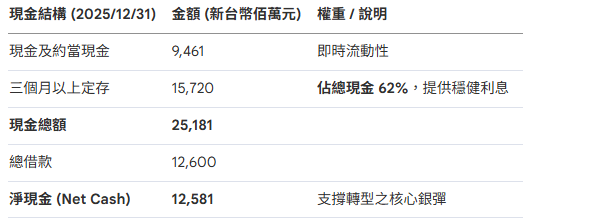

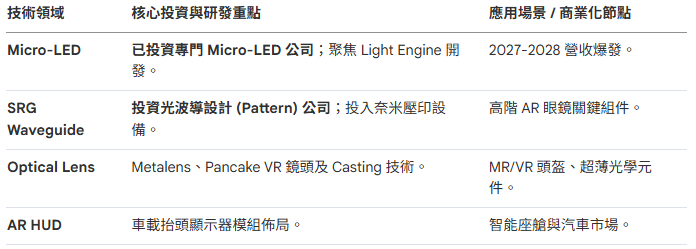

今天來分析一下GIS-KY(業成控股) 於 2026 年 3 月 20 日舉行的法說會,回顧其 2025 年財務績效與未來轉型策略。公司在 2025 年面臨營收與獲利下滑,因 OLED 滲透率提升影響傳統觸控業務,且受海外盈餘匯回稅影響導致全年虧損。為因應挑戰,GIS-KY 正積極從觸控模組轉型為光學零組件(Semi-optics)供應商,重點研發 Micro LED、光波導及車載 AR HUD 等新技術。此外,公司也提及越南廠預計於 2026 年底量產,並評估記憶體短缺與地緣政治對營運的短期衝擊。整體而言,公司預期新產品線將在 2027 至 2028 年後產生顯著的營收貢獻。

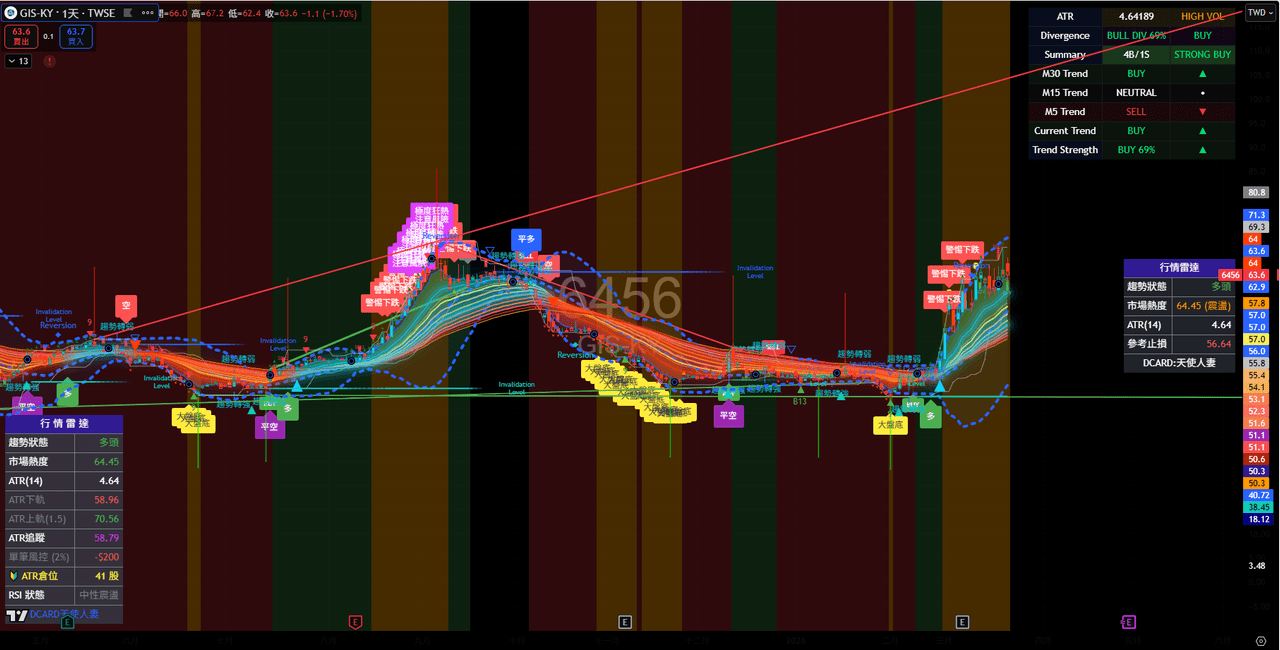

近期因為Micro-LED有機會切入AI傳輸的題材,讓整個族群有轉機性,股價也從低檔起漲,是否能像公司所說的營收改善,還是需要後續觀察。