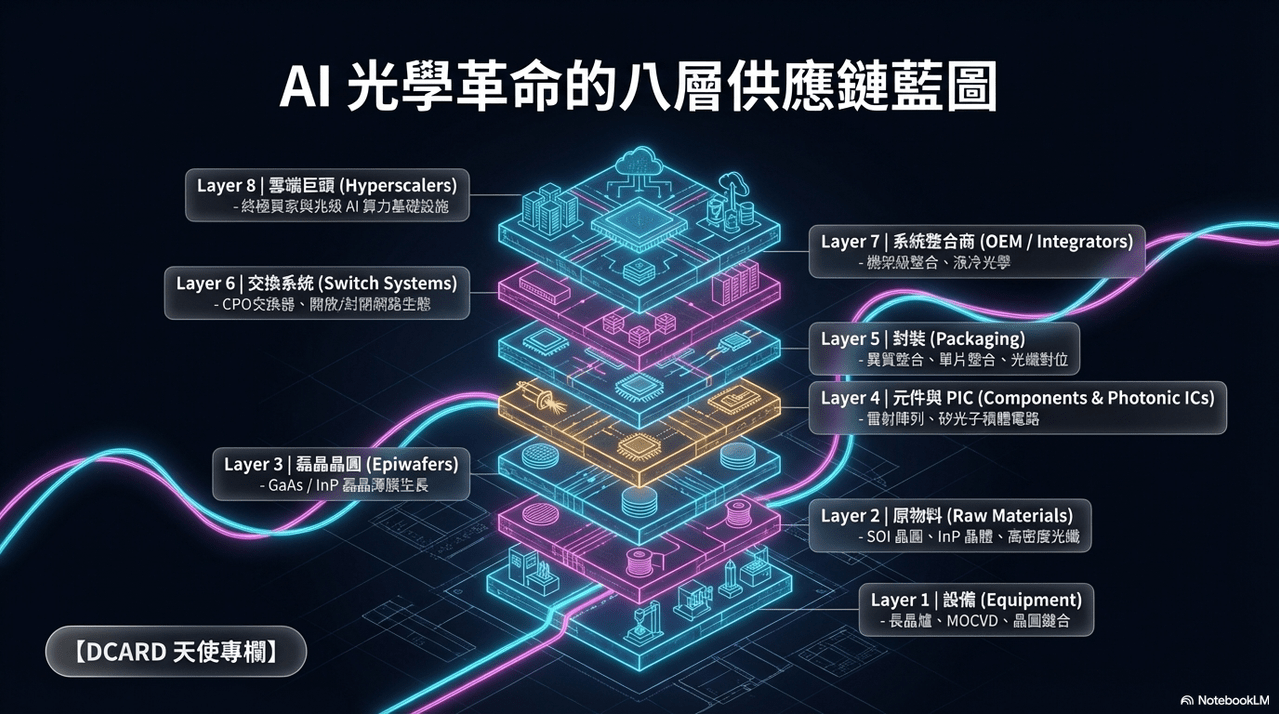

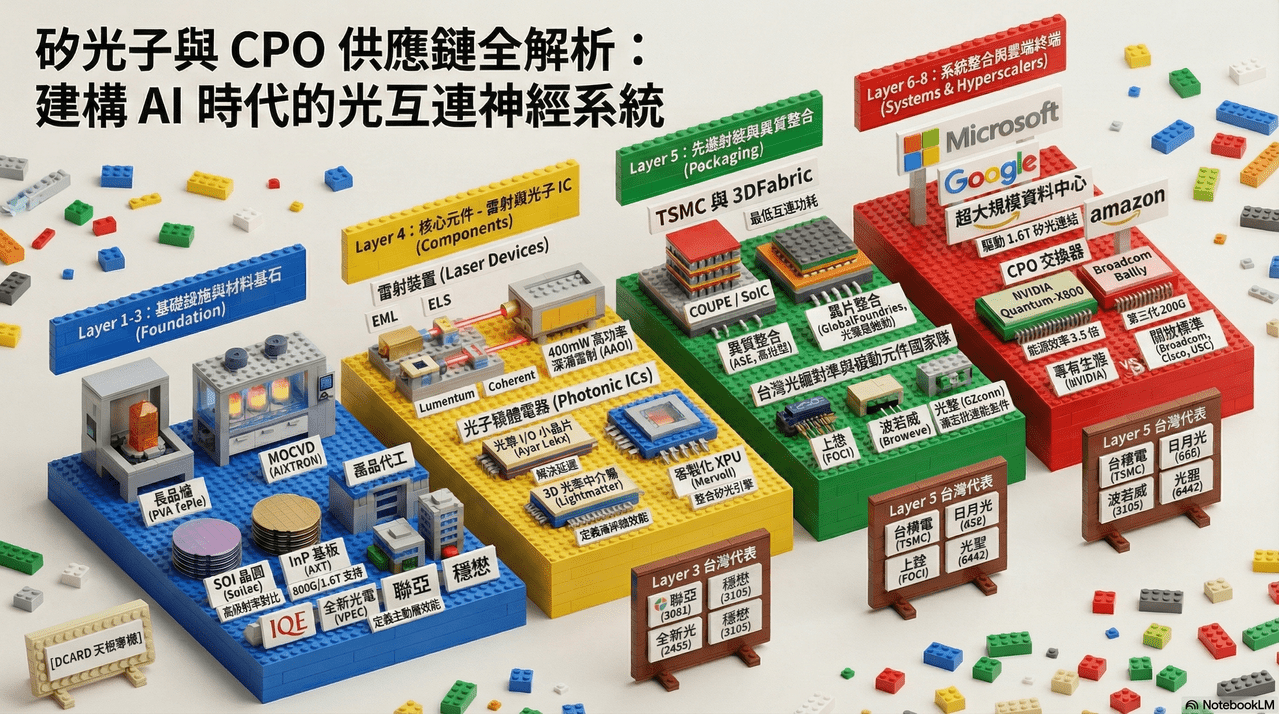

#分享 [天使專欄]你....相信光嗎?矽光子與CPO的全球供應鏈整理

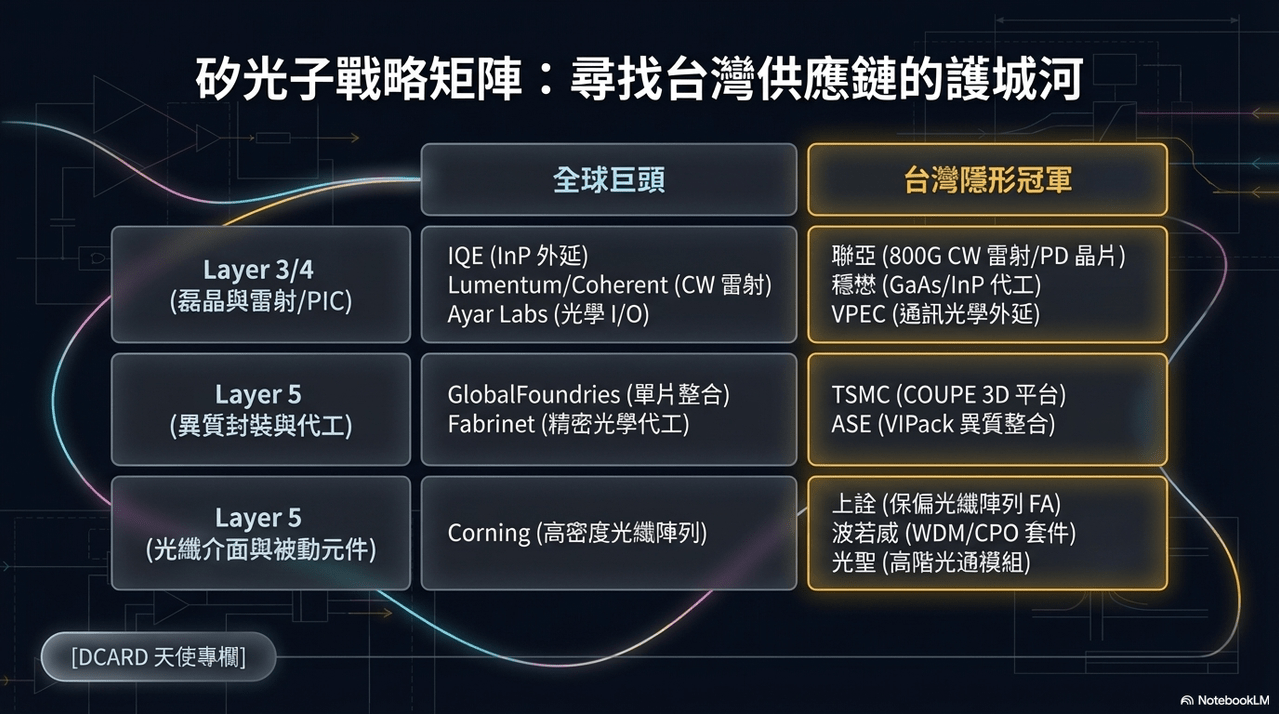

最近最多人問我的就是到底光通訊供應鏈裡,哪些標的可以真的搭上800G到未來 1.6T 以上高速傳輸的技術演進趨勢。那我就簡單整理一下幾個我目前與一些產業界大神討論出來的供應鏈,把他們分成Layer1~8,大家可以觀察看看。至於對應的股號我就不列上了,基本上應該只有IQE以外,都可以在台股或是複委託找到。