#分享 台股 博盛半導體(7712) 法說會分析與展望

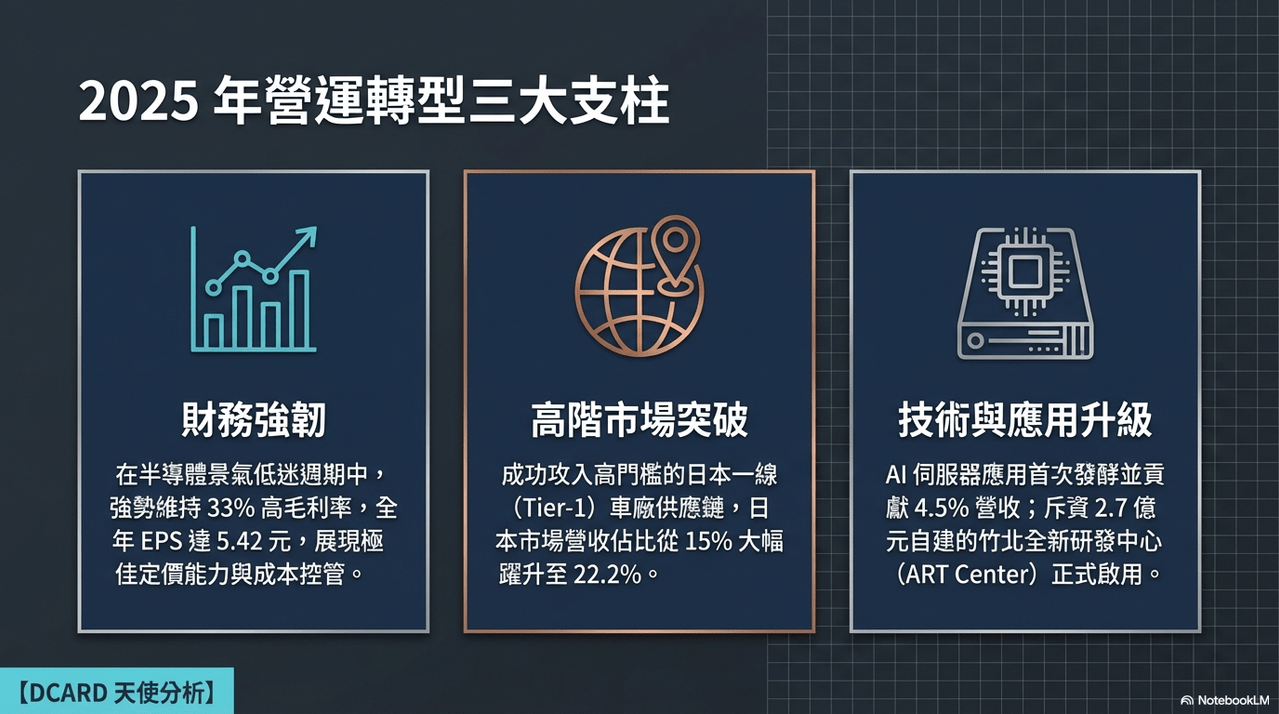

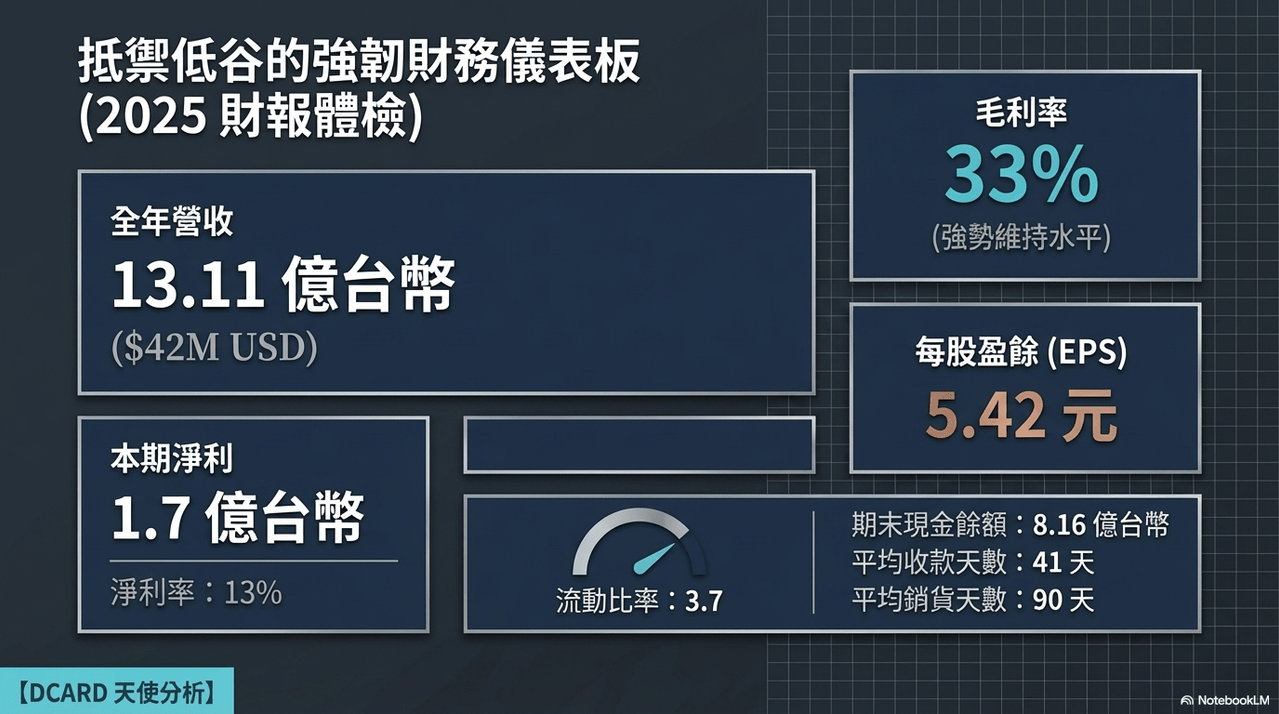

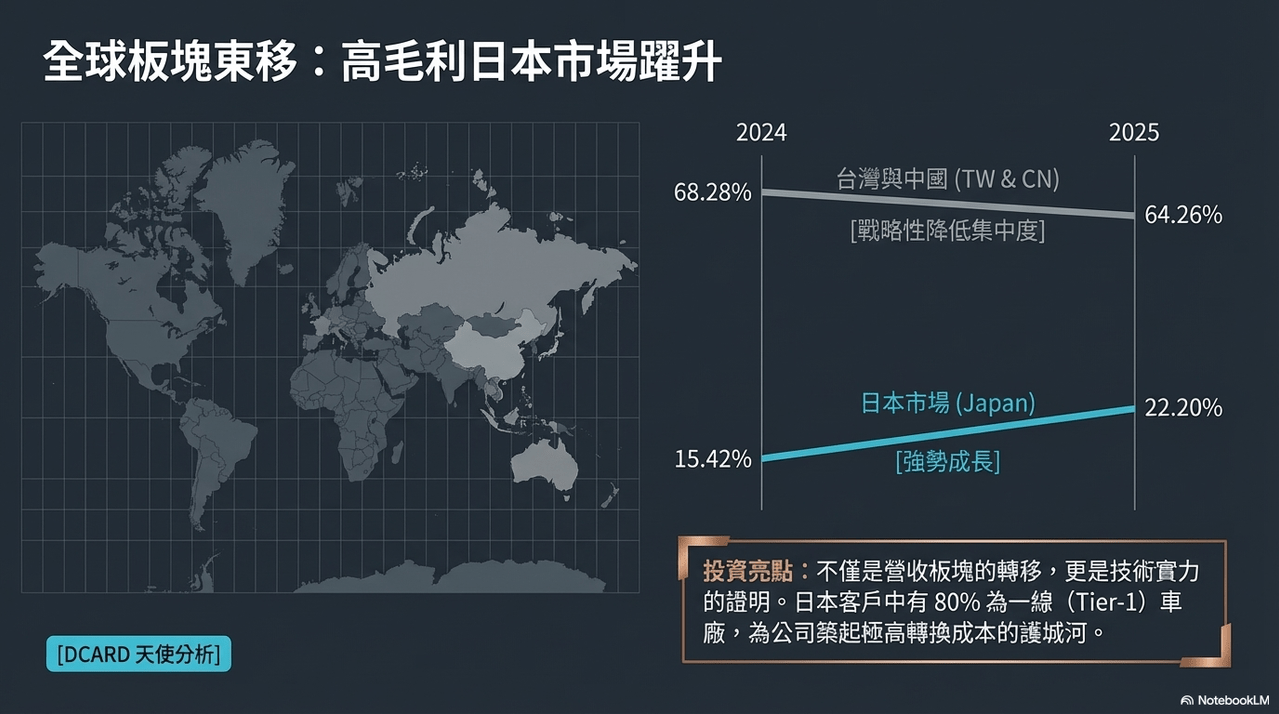

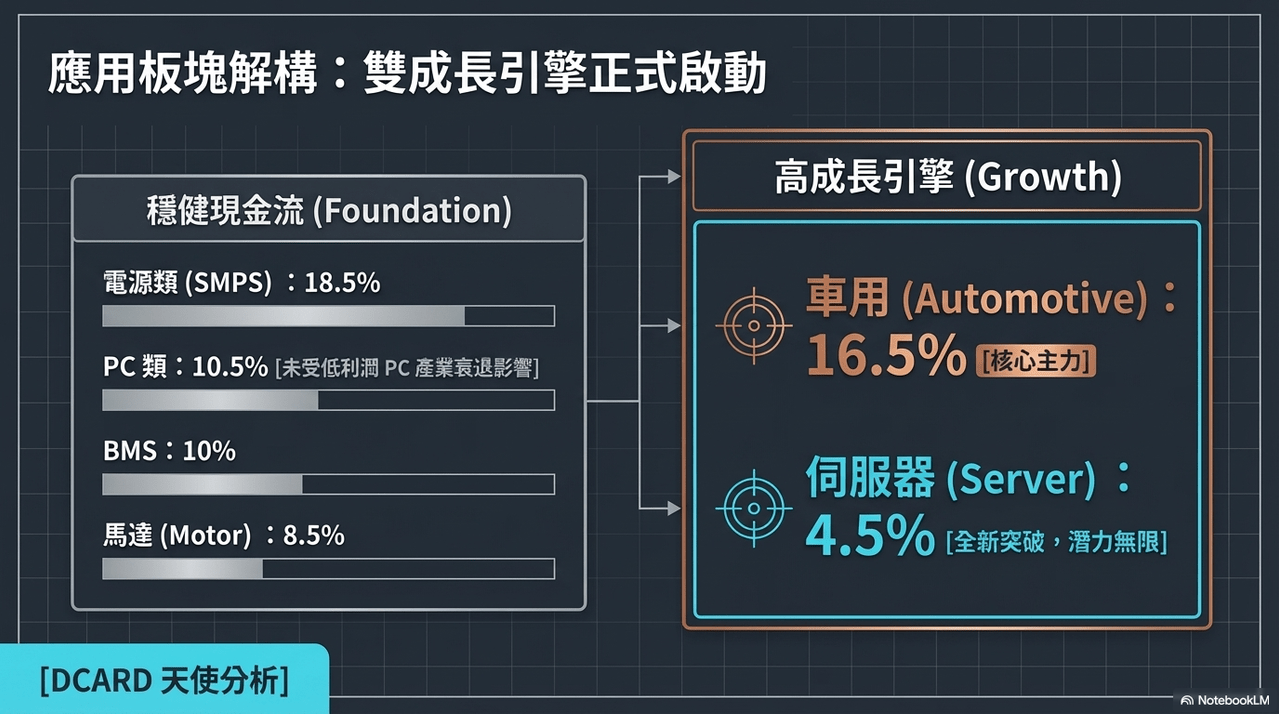

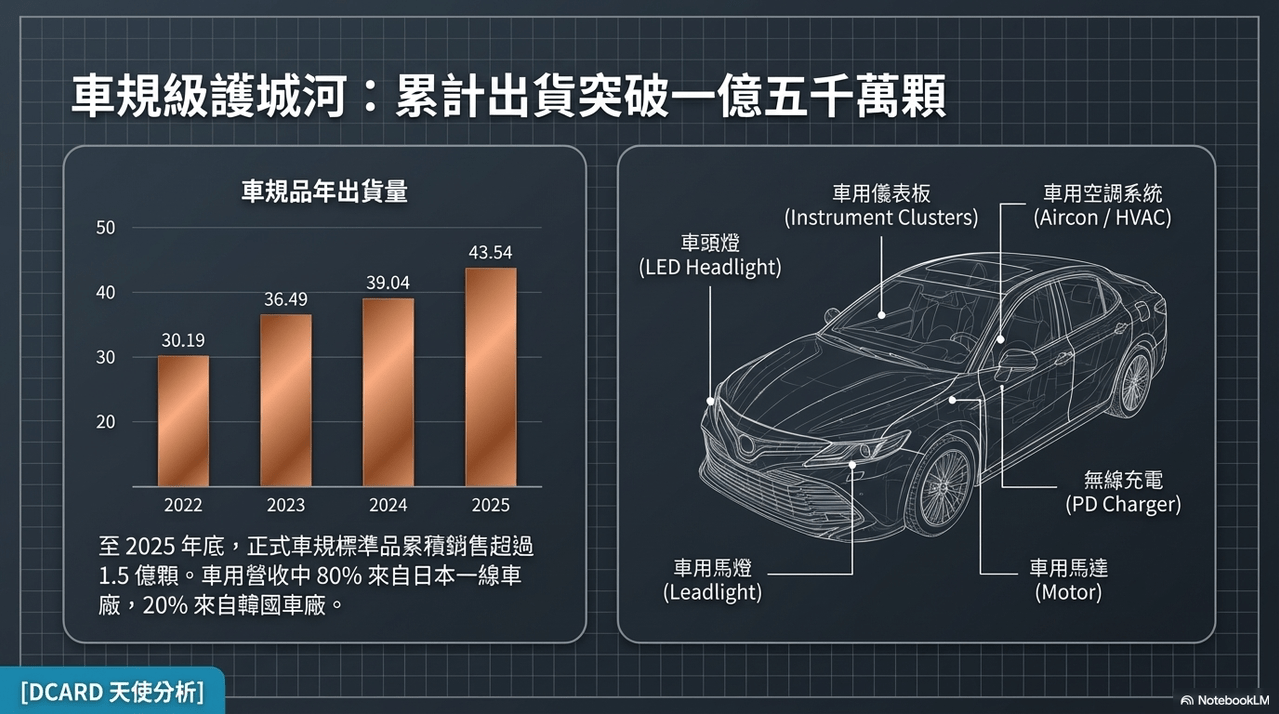

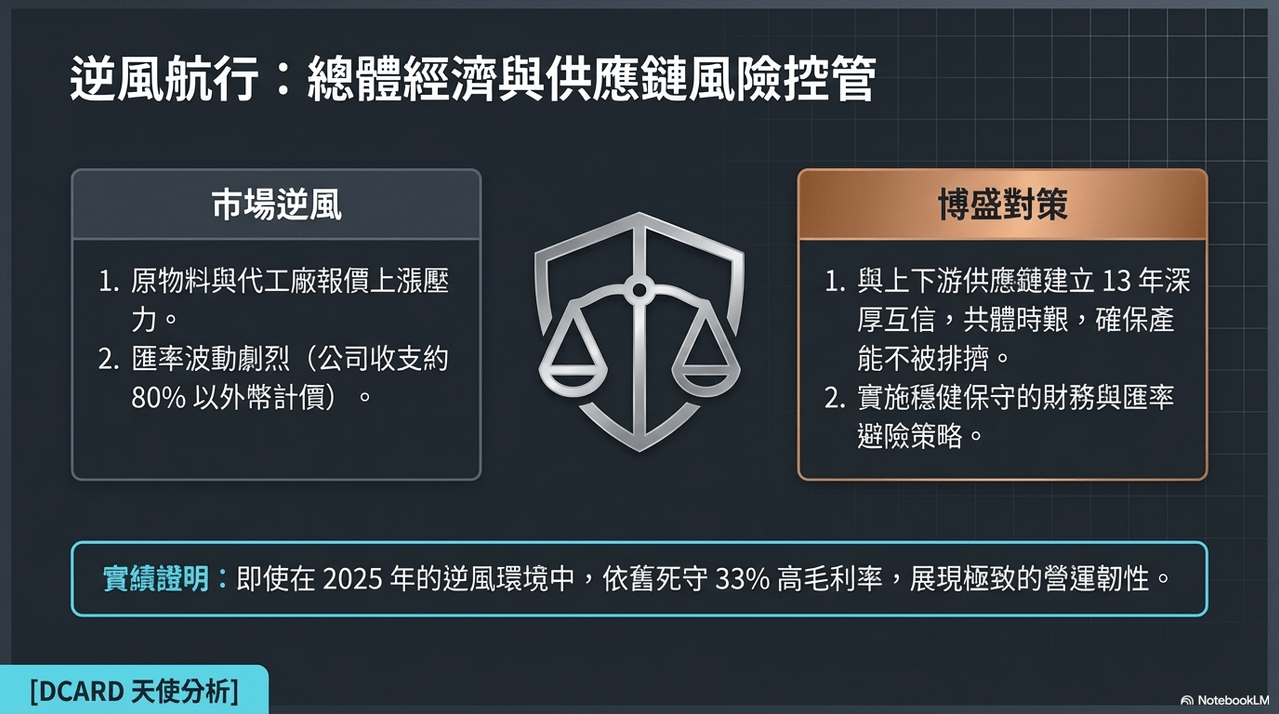

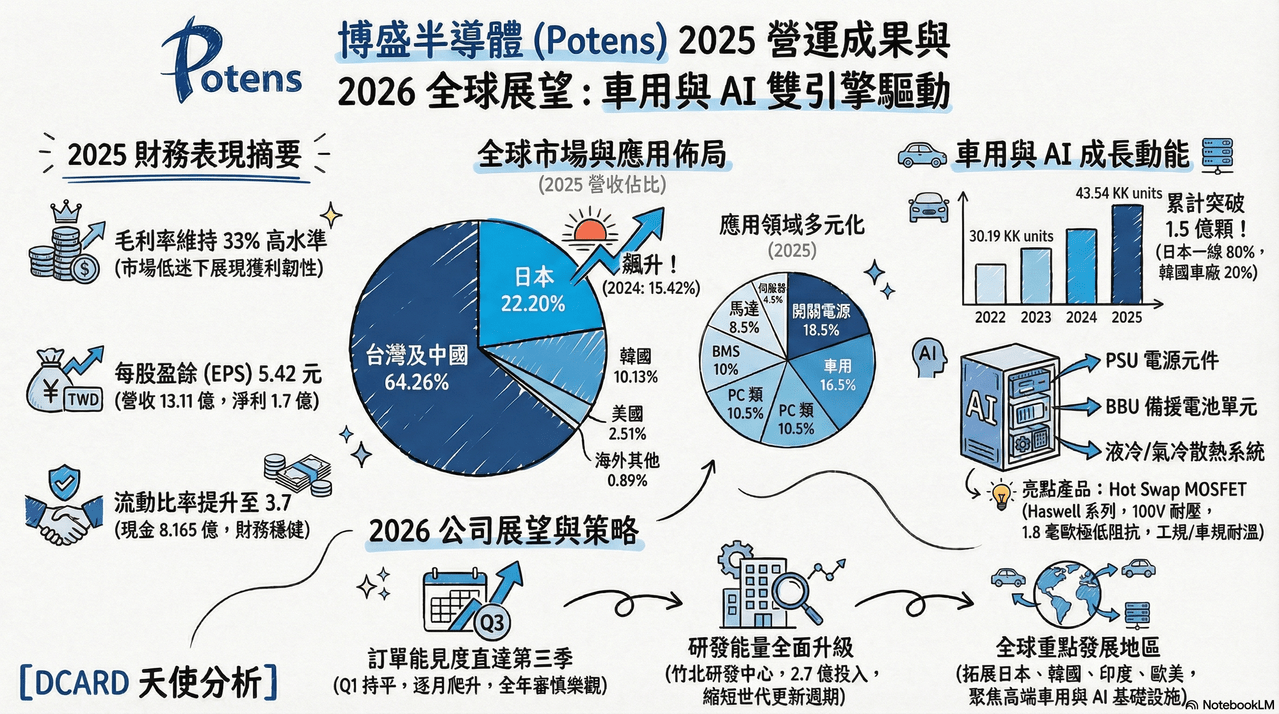

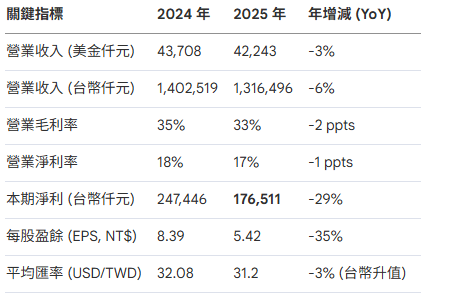

今天為各位整理博盛半導體於 2026 年 3 月25日舉辦的法人說明會,公司報告 2025 年的經營成果並展望未來布局。儘管 2025 年面臨全球景氣低迷,公司仍維持 33% 的毛利率,並成功提升車用產品營收佔比至 16.5%,且累計銷售突破 1.5 億顆。

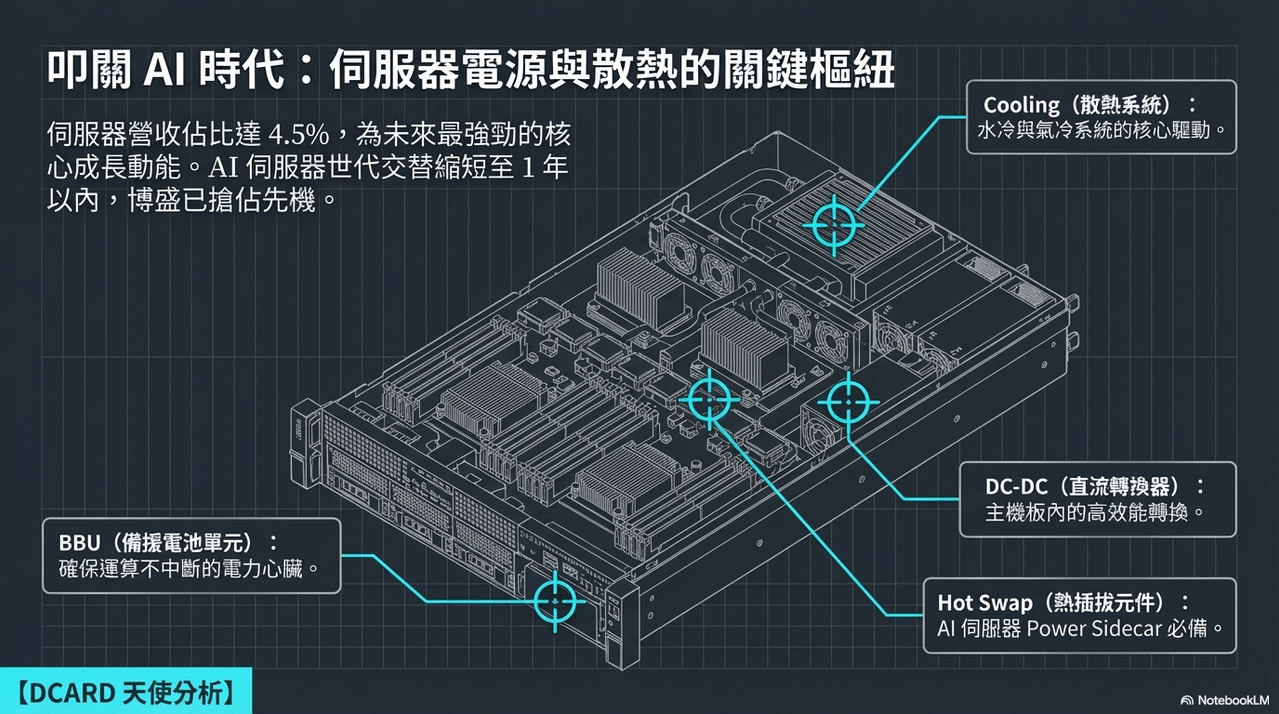

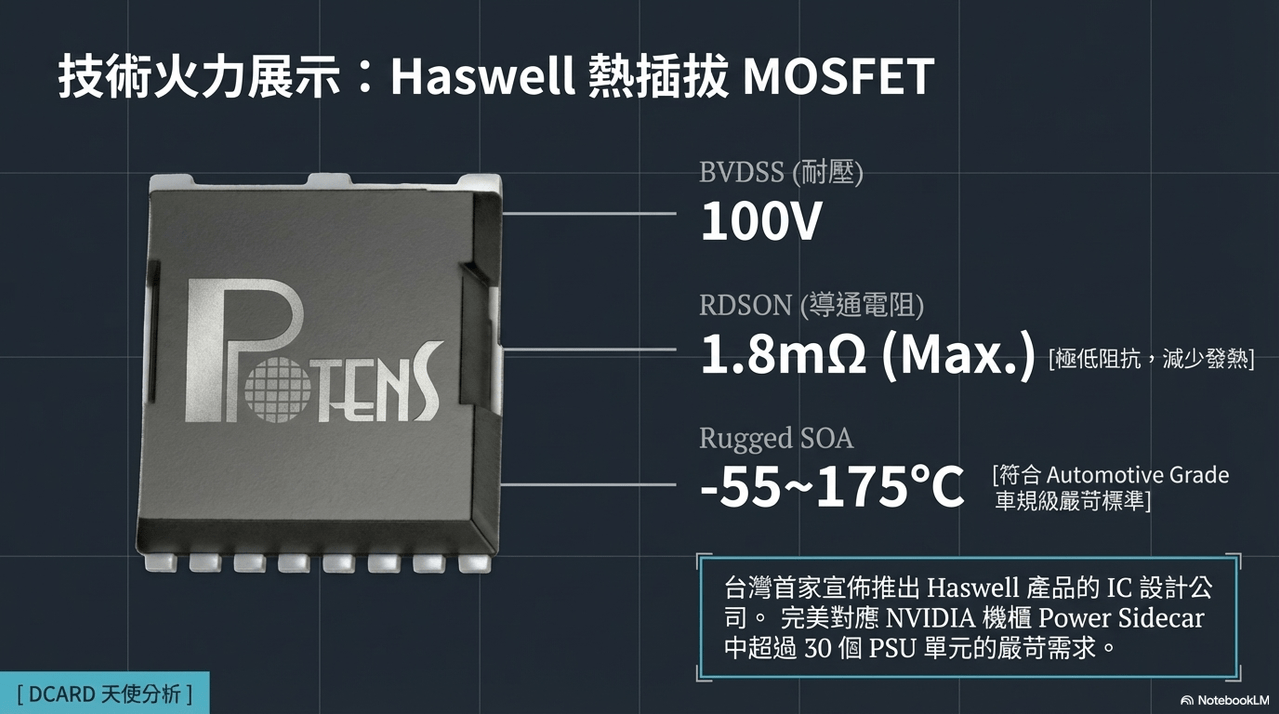

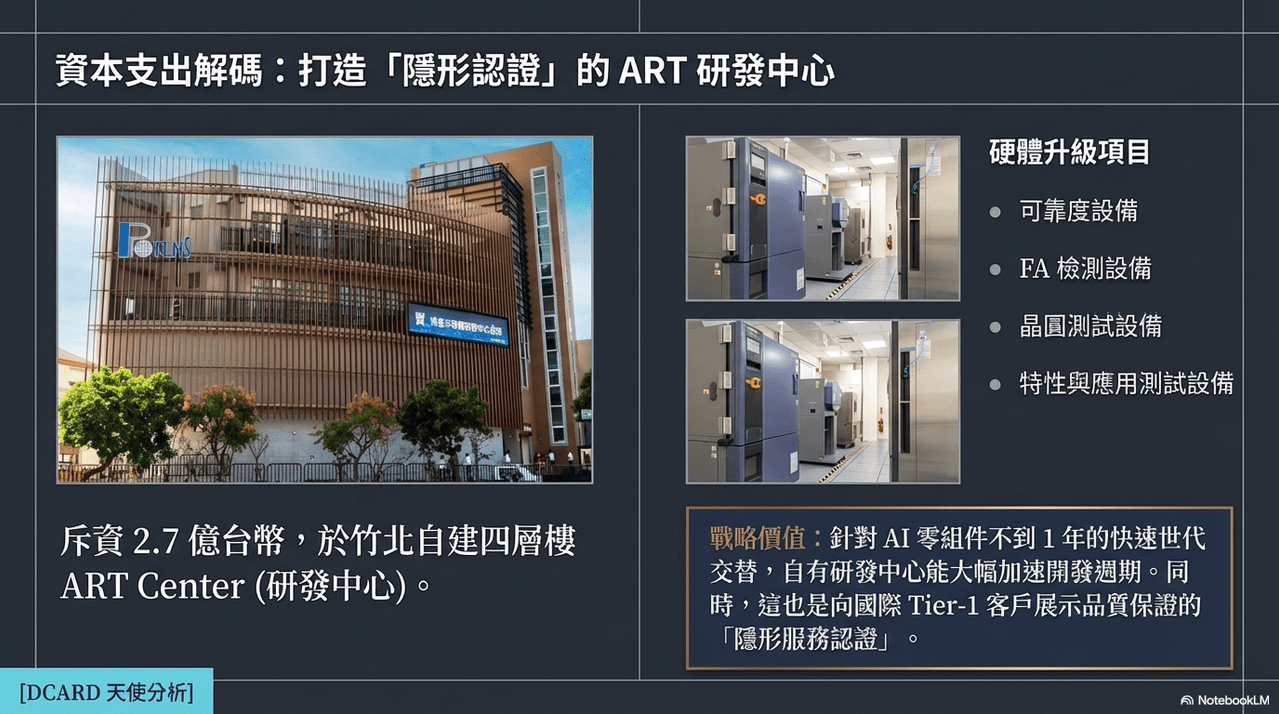

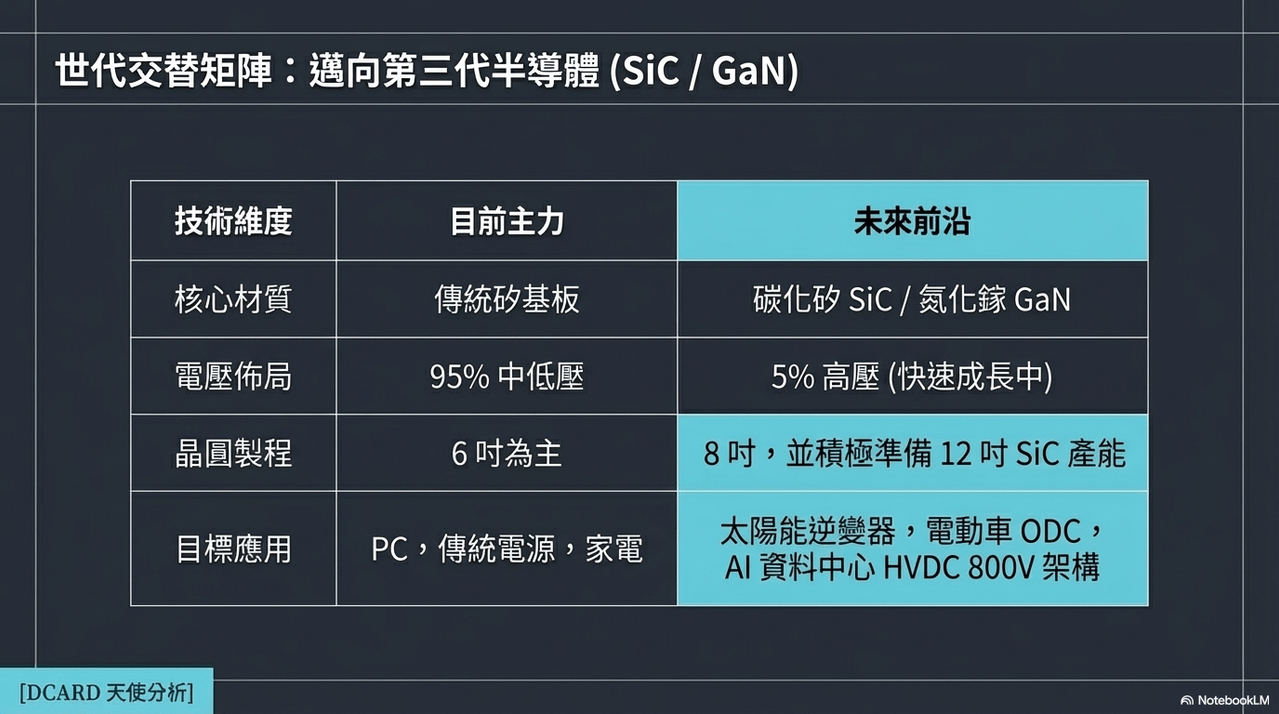

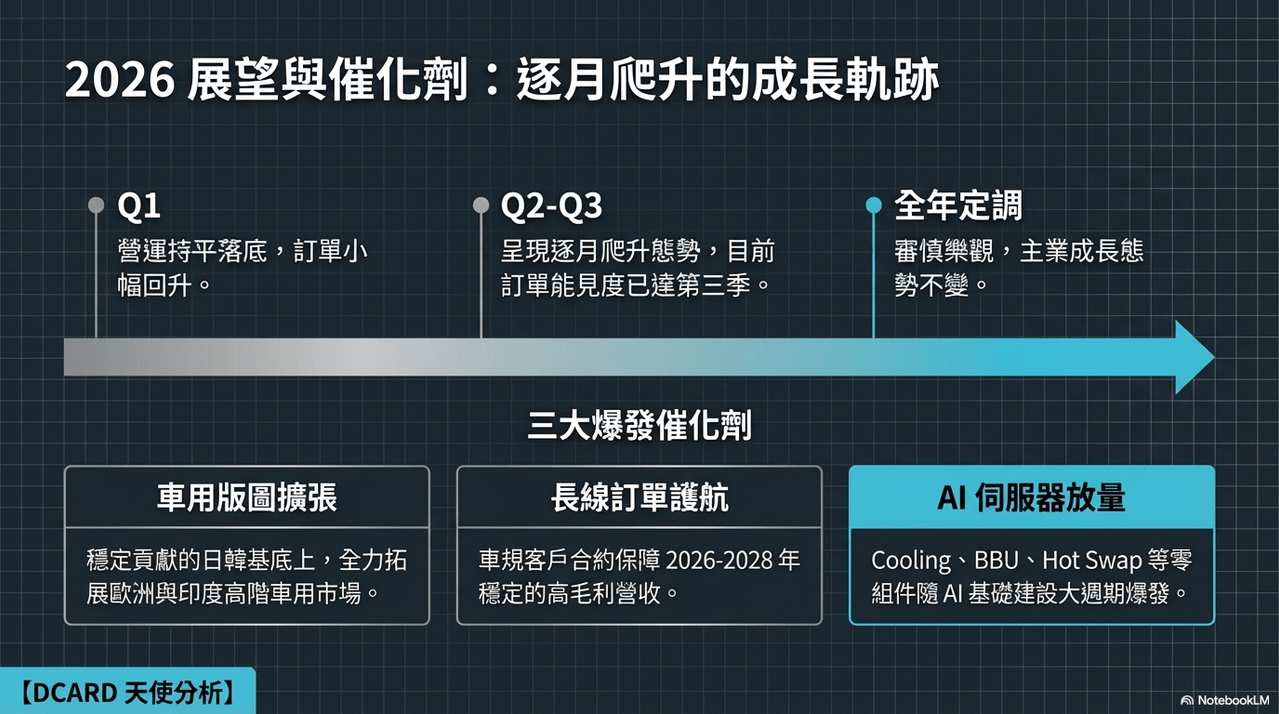

公司針對 AI 伺服器開發的 Haswell 熱插拔 MOSFET 等高階新產品,以及在竹北落成的長期研發中心。董事長孟祥集對 2026 年抱持審慎樂觀態度,指出訂單能見度已達第三季,並將持續深耕日韓市場及拓展歐美、印度等全球版圖。此外,公司也積極布局 SiC 與 GaN 等第三代半導體技術,展現其從消費性電子轉向高附加價值應用的策略野心。

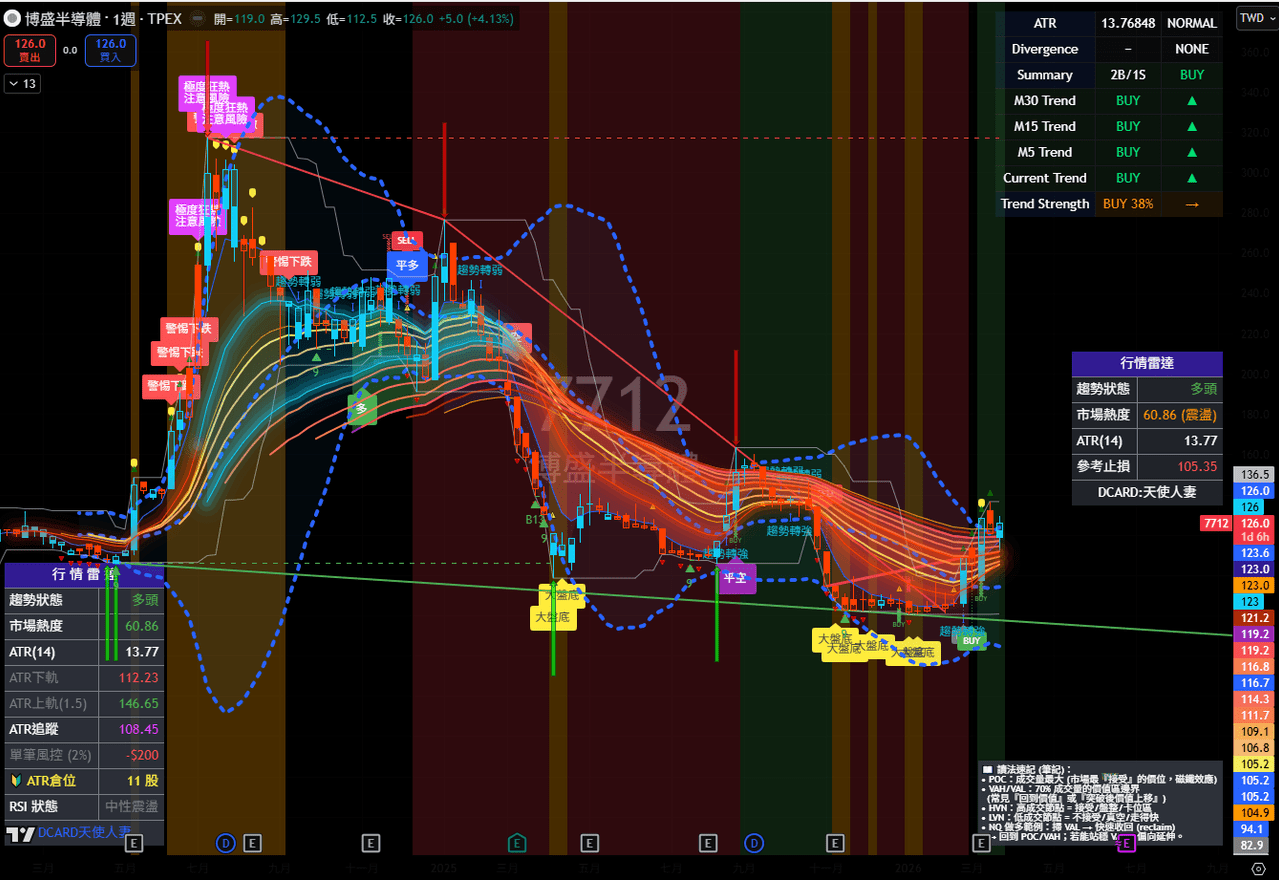

博盛半導體目前周線看起來有機會破底翻,在功率元件漲價的題材發酵後,也有中長線上漲的機會,可以留意觀察。