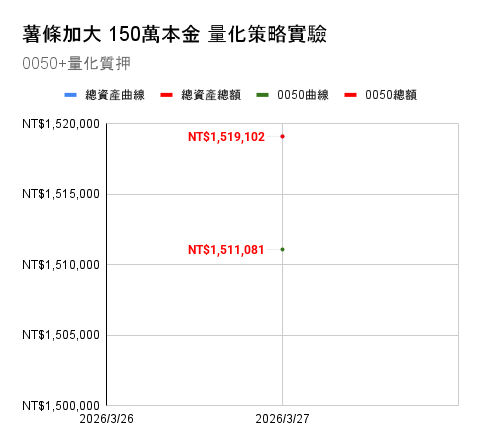

#分享 40 萬跑出 189%,今天我決定加碼到150萬

今天大盤收跌 225 點(-0.68%),不過開盤曾經跌了 6 百多點,收盤算是收復部分失土。不過如果有做期貨的,昨天夜盤多慘應該不用我贅述了。

而我的帳戶今天 +$18,820。

大盤跌,帳戶漲——不是因為我猜到今天會跌,而是策略使然,後面再解釋。

老規矩,先看成績單。

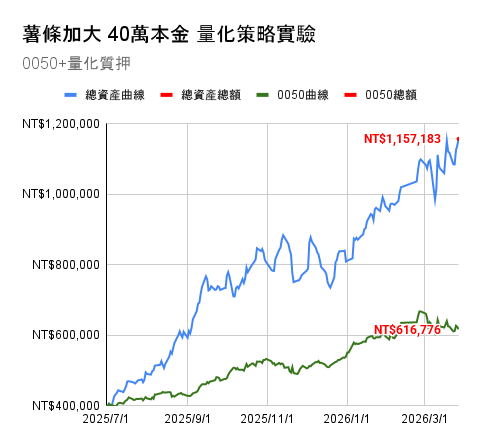

📊 40萬 量化實驗成績單 最終結算(2025/7/1 – 2026/3/27)

今日資產變化:+$18,820

目前總資產:$1,157,183

目前回報率:189.3%

全投 0050 回報率:54.19%

現金餘額 (備用金):$65,583

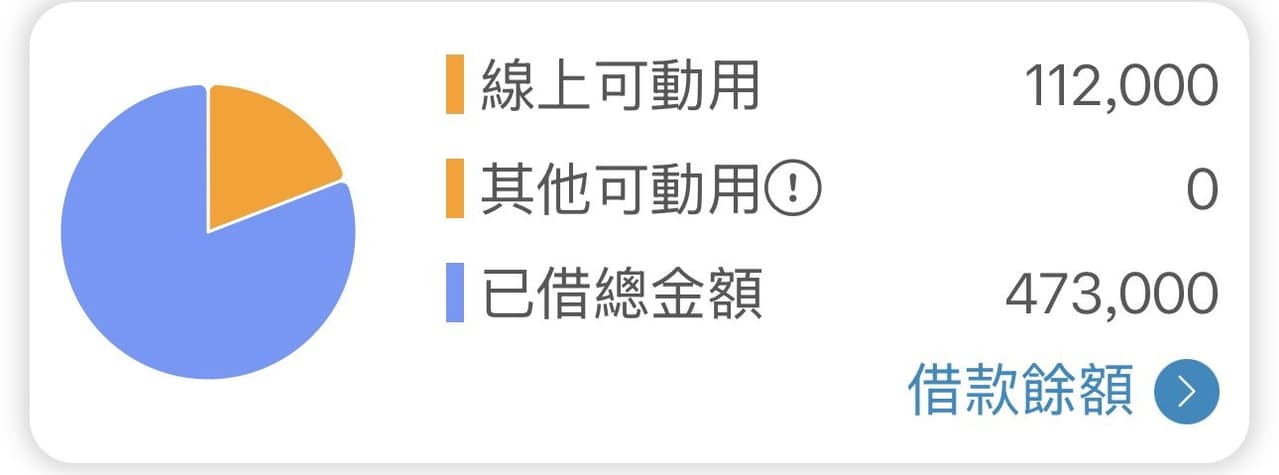

質押債務:-$473,000

本金:$400,000