#分享 台股 展碁國際(6776) 法說會整理與展望

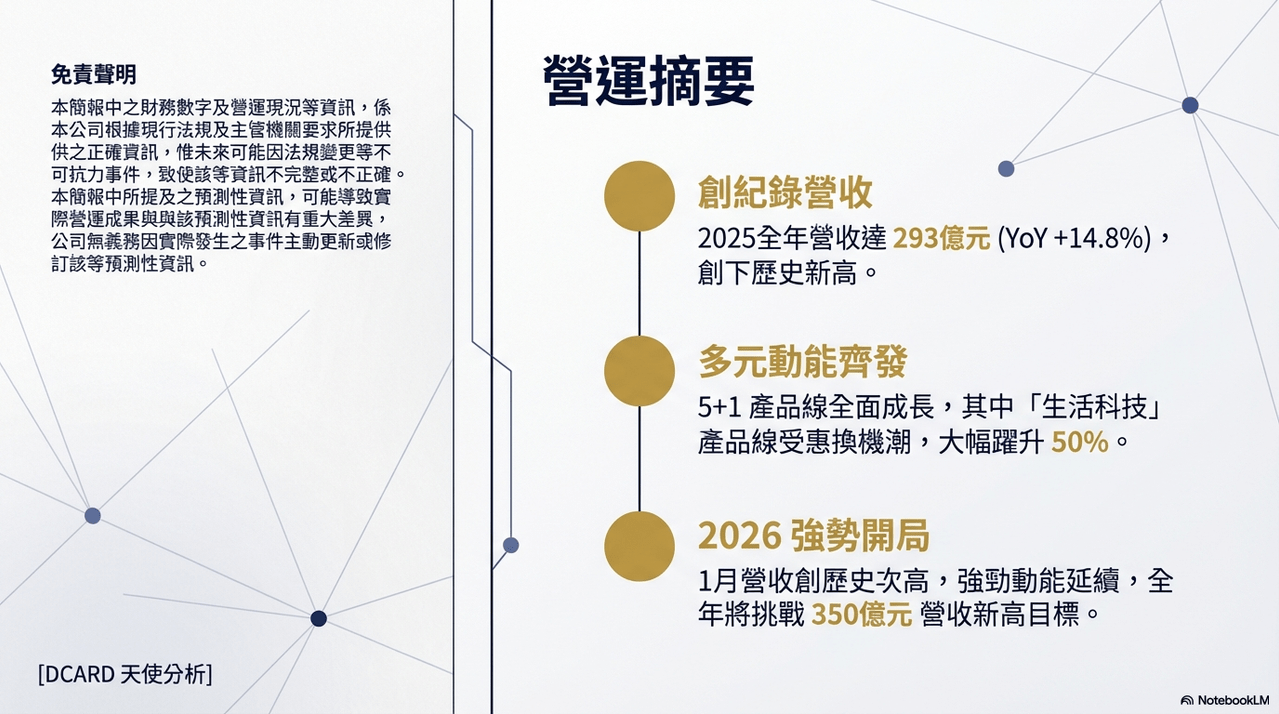

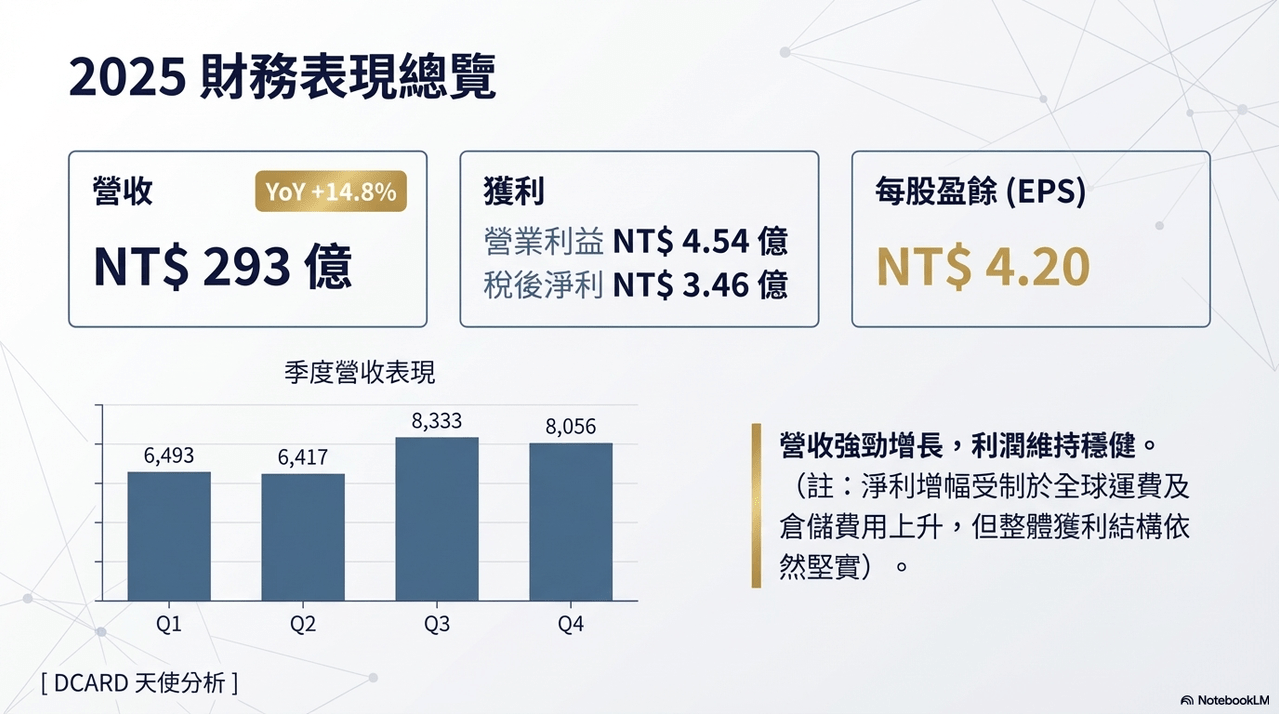

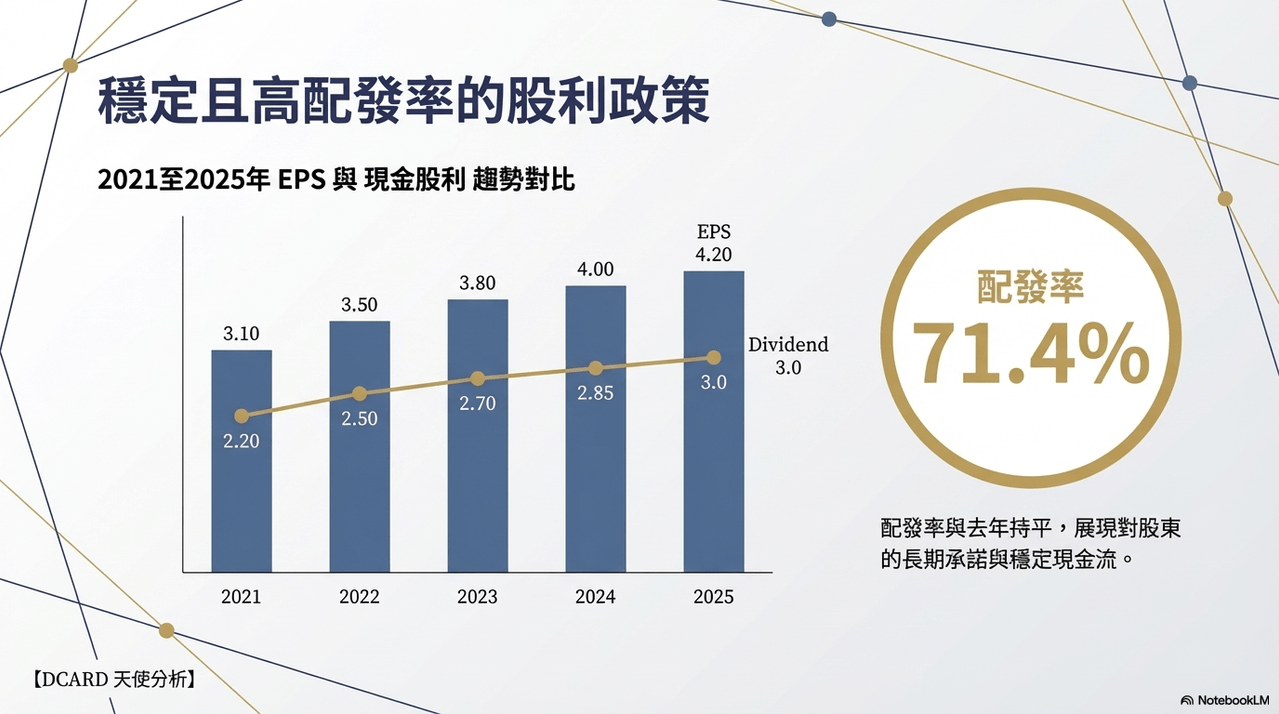

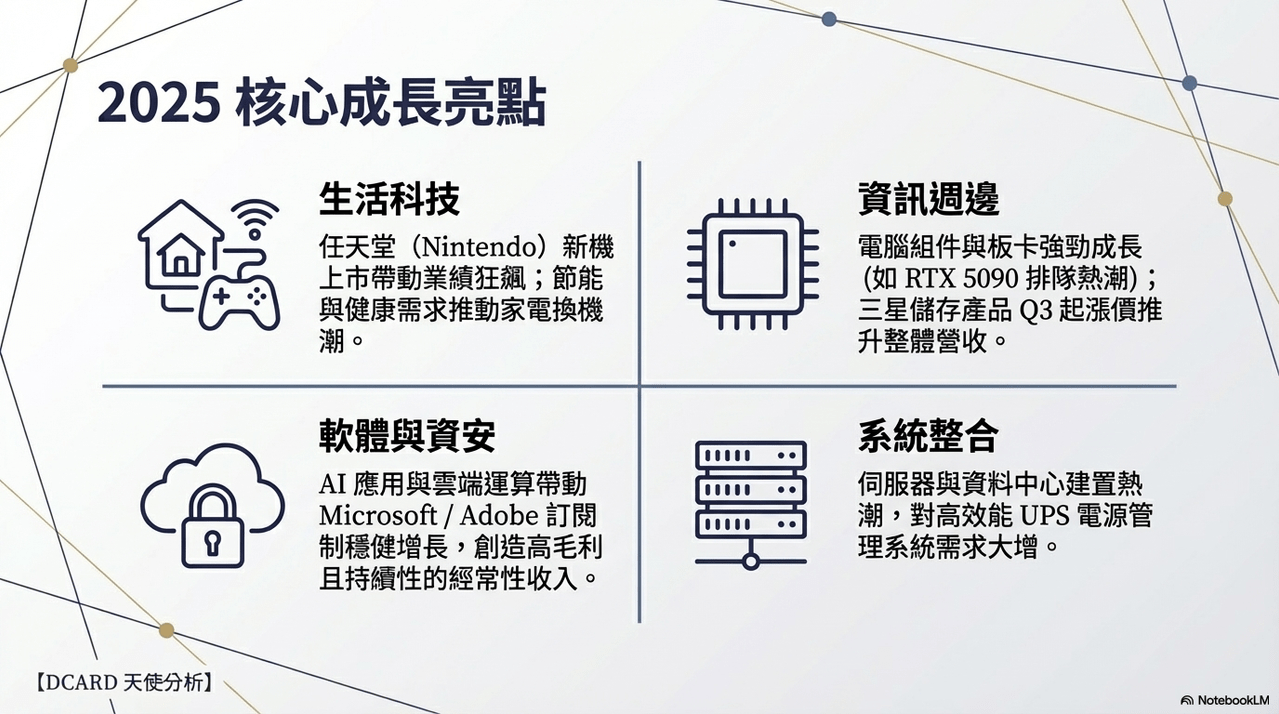

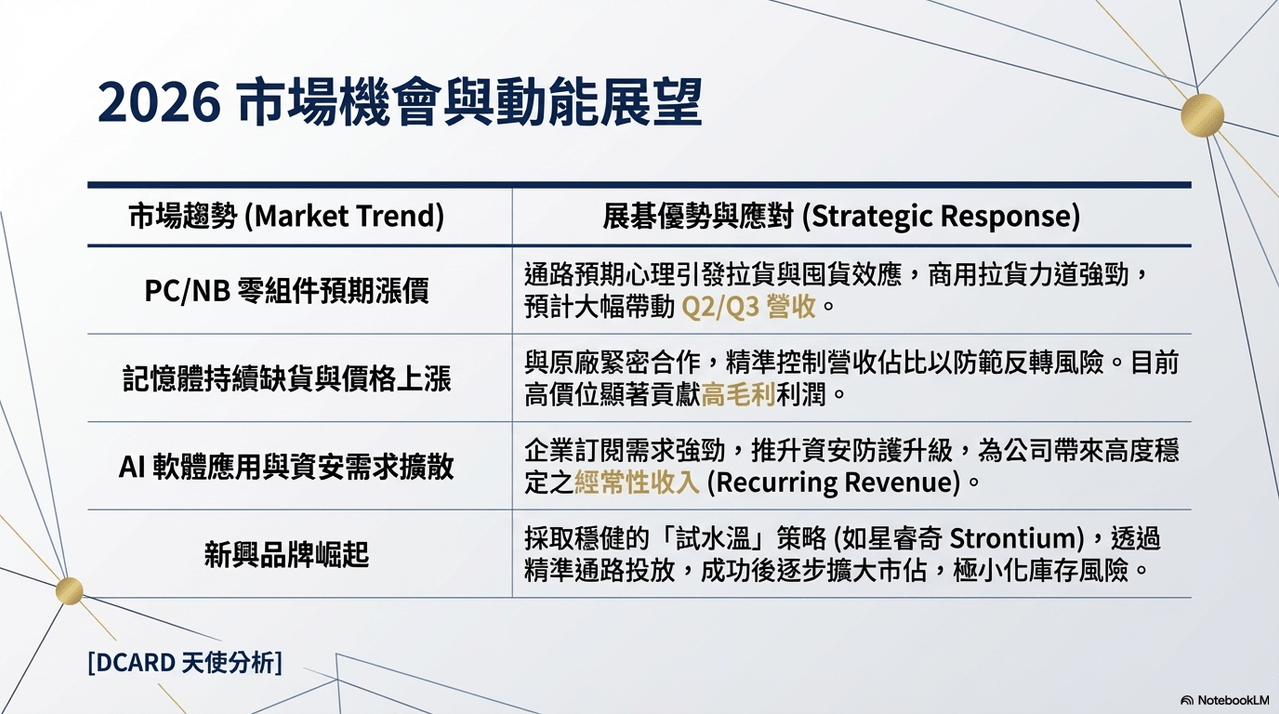

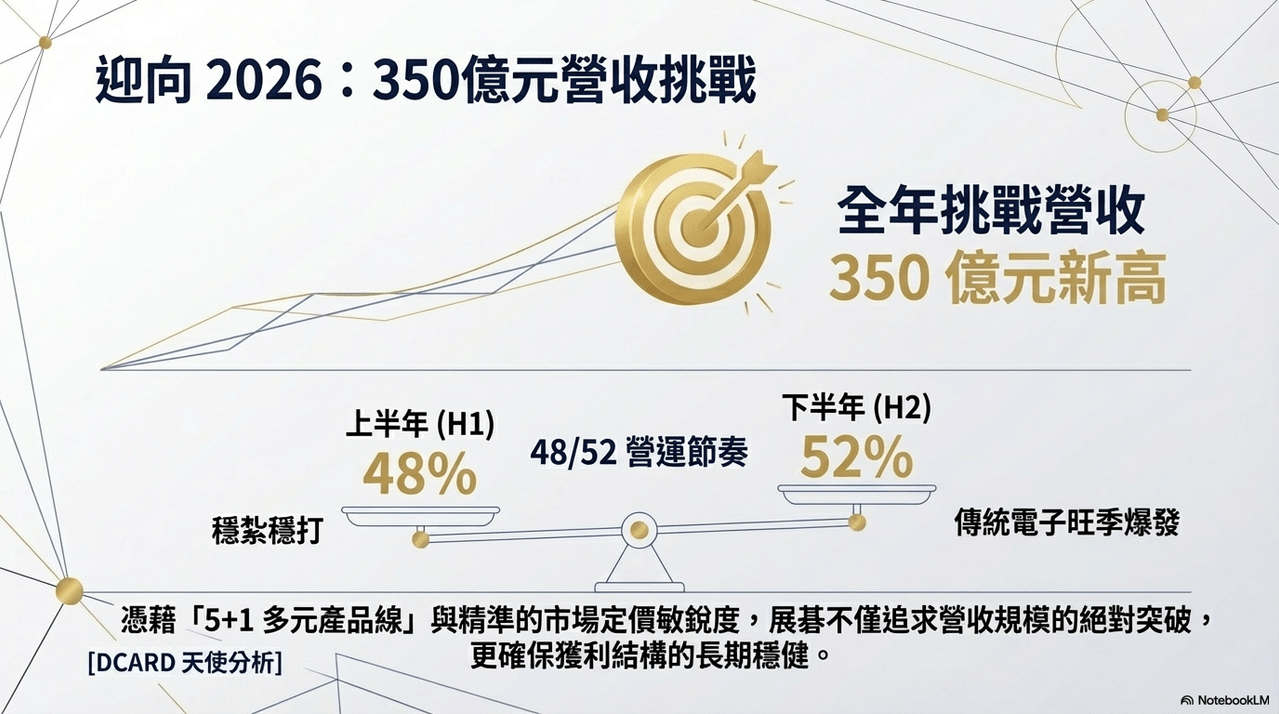

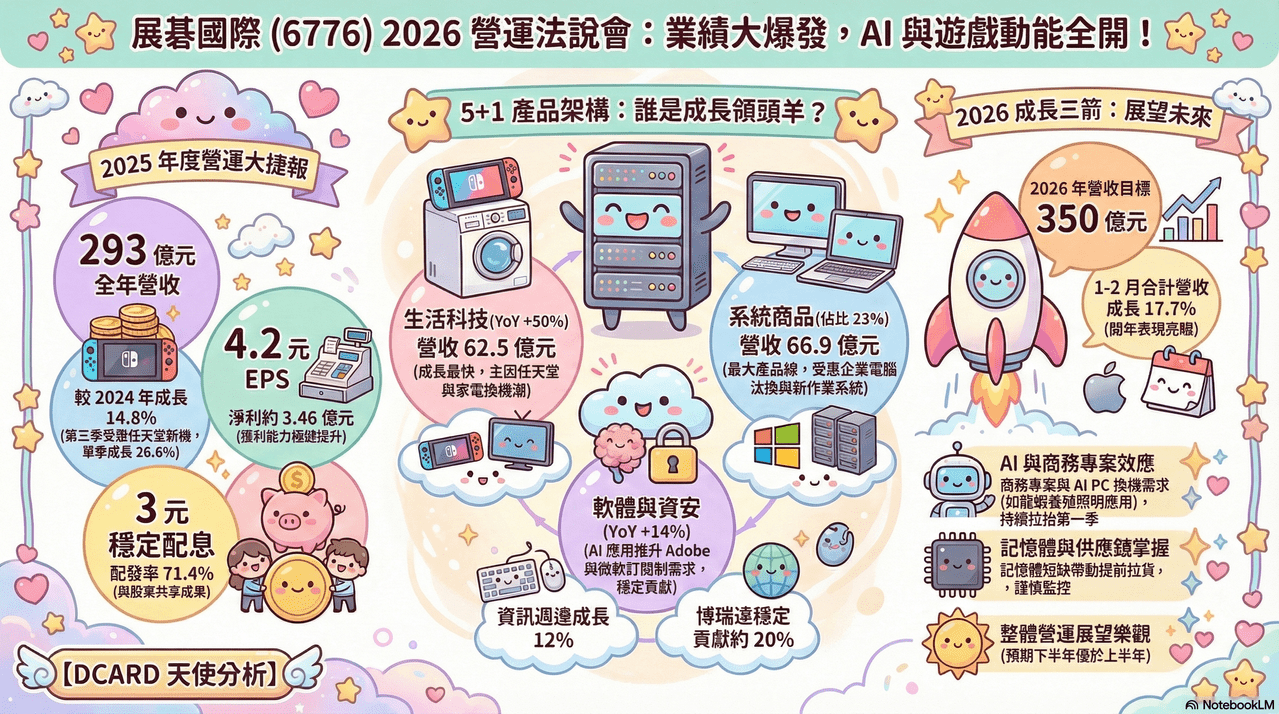

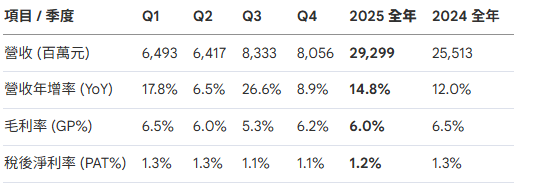

整理一下展碁國際(Weblink)於2026年3月30日舉辦的法人說明會紀錄,公司介紹了 2025 年的營運成果並展望未來。公司在 2025 年達成 293 億元營收,受惠於任天堂新機、家電產品及軟體訂閱的強勁增長,帶動 EPS 達到 4.2 元。針對 2026 年,企業設定了 350 億元的年度營收目標,並預期記憶體漲價與 AI 應用將持續推升資安與 PC 換機需求。儘管面臨運費與倉儲成本上升的挑戰,管理階層仍對下半年的傳統旺季抱持樂觀態度。此外,公司也提及子公司博瑞達受化學原物料供應影響的現況,以及公司維持穩定配息的股利政策。

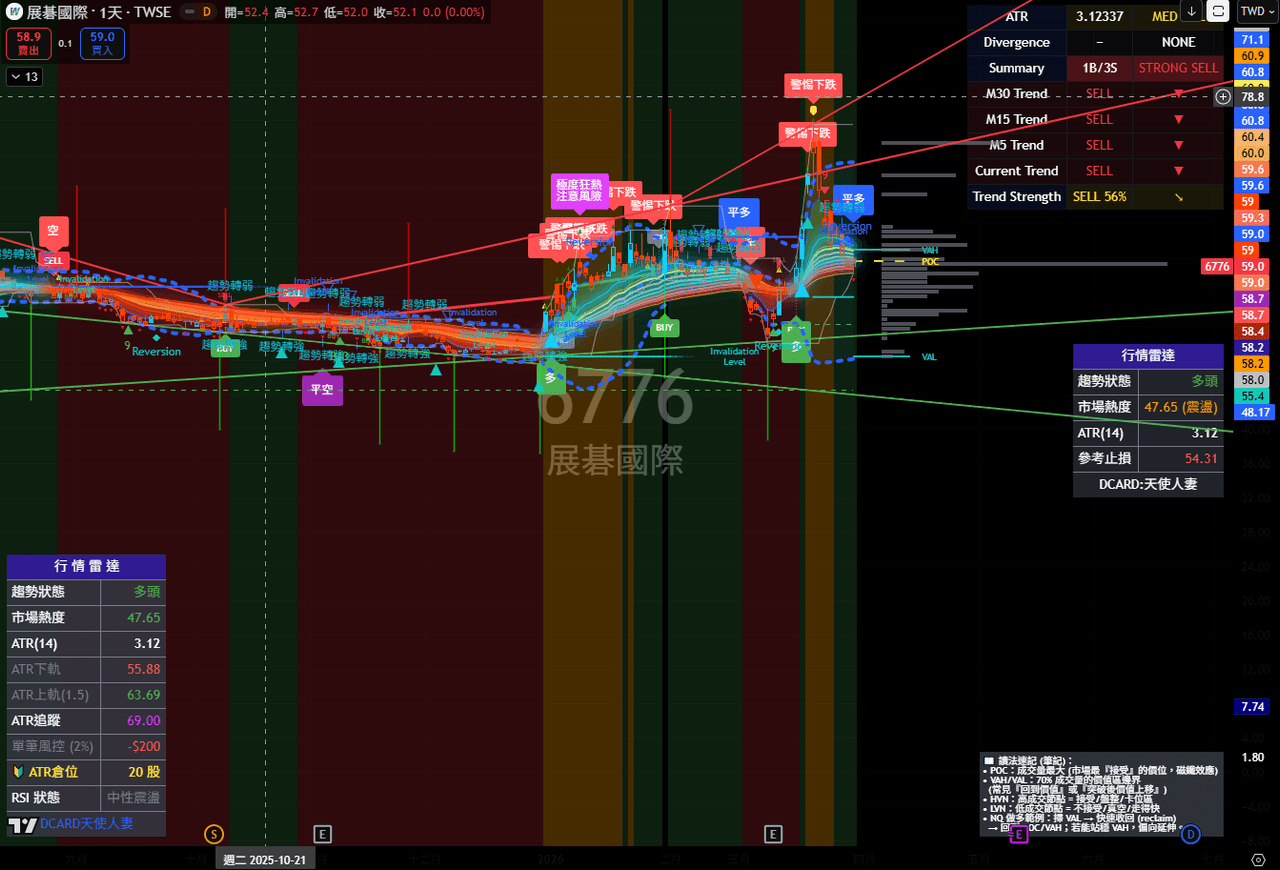

之所以整理展碁國際的法說會,主要是聚焦在今年在消費電子通路與最大軟體代理商的公司展望上,其實這兩塊大家覺得在漲價趨勢下有衰退的疑慮,公司還是保持樂觀看待,而近期在技術分析上股價也有破底翻轉強的趨勢。