更新

B8-5 提到資金枯竭的問題,應該滿多人覺得市值型ETF需要賣出股份來自製現金流,總有一天會賣完,而高股息不用,所以高股息有源源不絕的現金流:

*假設你有 100 萬,今年你需要拿 10 萬元出來當生活費*

🌟A:買高股息,靠配息

買進股價 50 元的高股息 ETF,你擁有 20,000 股

今年配發 5 元現金股利(殖利率 10%)

結果: 你拿到了 10 萬元現金。你的股數還是 20,000 股

但是: 因為「除息」,股價會從 50 元掉到 45 元

你的剩餘總資產: 20,000 股 × 45 元 = 90 萬元

🌟B:買市值型,自製股息

買進股價 100 元的市值型 ETF,你擁有 10,000 股

假設今年完全不配息,你為了生活費,決定自己賣股票

結果: 你賣掉了 1,000 股,拿到了 10 萬元現金

但是: 你的股數變成了 9,000 股,股價依然是 100 元

你的剩餘總資產: 9,000 股 × 100 元 = 90 萬元

拿出來的錢一樣多,剩下的總資產也一模一樣(都是 90 萬)

高股息扣的是你的「股價」,市值型扣的是你的「股數」

兩者都是在消耗你的「總資產」(所以退休最重要的是總資產!),根本沒有誰比較不容易乾枯這回事。覺得高股息沒動到本金,只是你心理帳戶的幻覺。決定誰先乾枯的是底層資產的含息報酬率

張數、股數是為了方便交易發明的東西(只有要用到質押才會有影響),就只是一種媒介和你買的產品無關,除非你覺得1張1000元和1000個1塊錢價值不一樣?

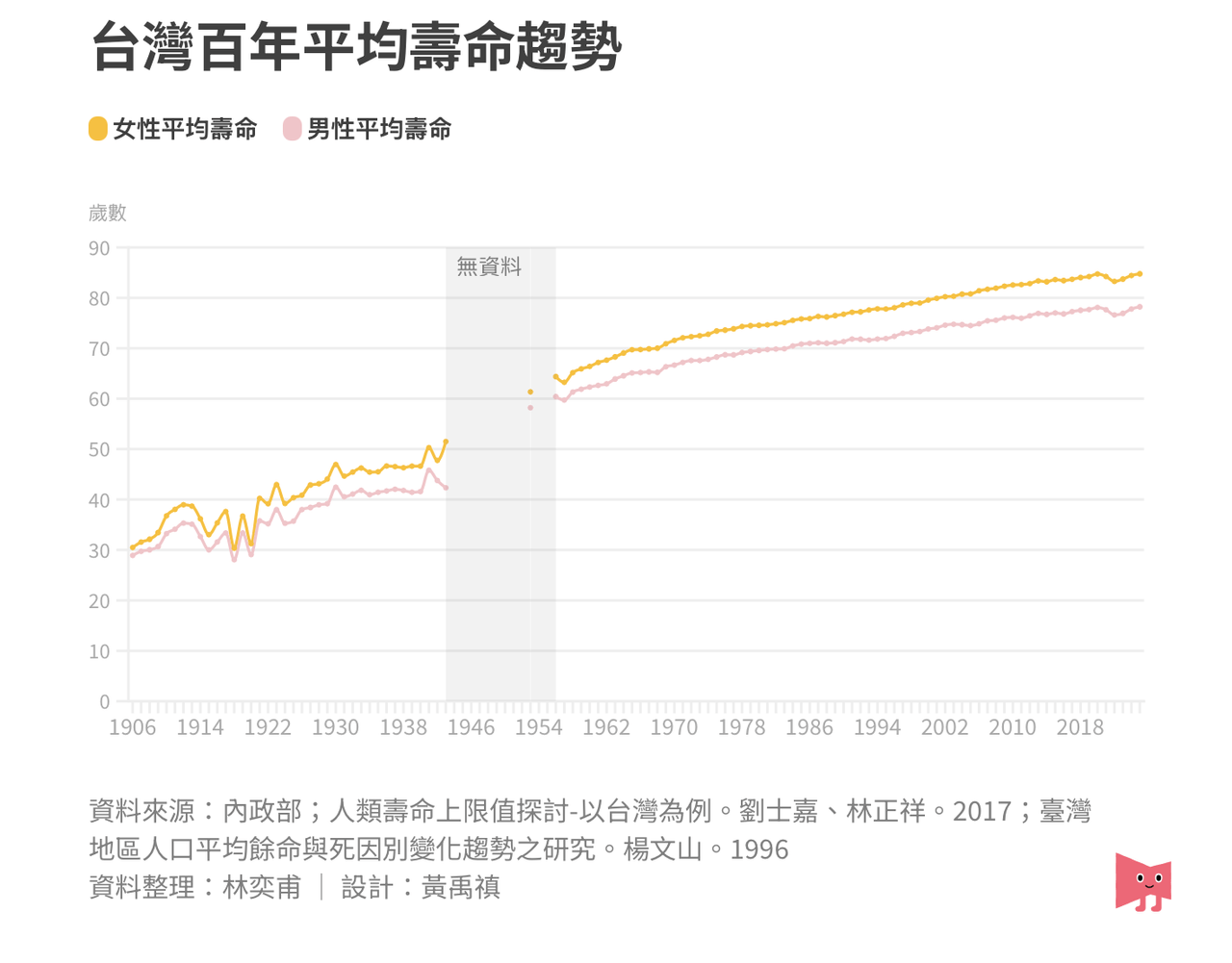

這邊是一些跑過蒙地卡羅和提領數據的文章可以參考,高股息退休提領成功率輸非常多接下來是你活得越長壽也是一種風險,現在醫療發達人均壽命不斷提高從今年往回推30年

1995年男性71.93歲、女性77.79歲

2025年男性78.22歲、女性84.76歲

過去這30年男女都增加了約7-8歲的壽命,等到了現在大學生退休有沒有可能人均壽命來到接近90歲?

那這增加的10-12年,生活費要多準備多少呢?

隨著壽命延長,你越是選擇成功率低的策略,就越有可能在最後提前把錢燒光