#分享 [天使專欄] 800V高壓直流供電引發的被動元件超級週期終於來了?

我今天只討論高壓高容MLCC與超級電容在AI運算革命中的關鍵地位與市場趨勢,個股的部分就留給各位自己研究了~本週的國巨法說和月底的村田法說也許會真的引爆被動元件超級週期,值得各位投資朋友密切注意!!

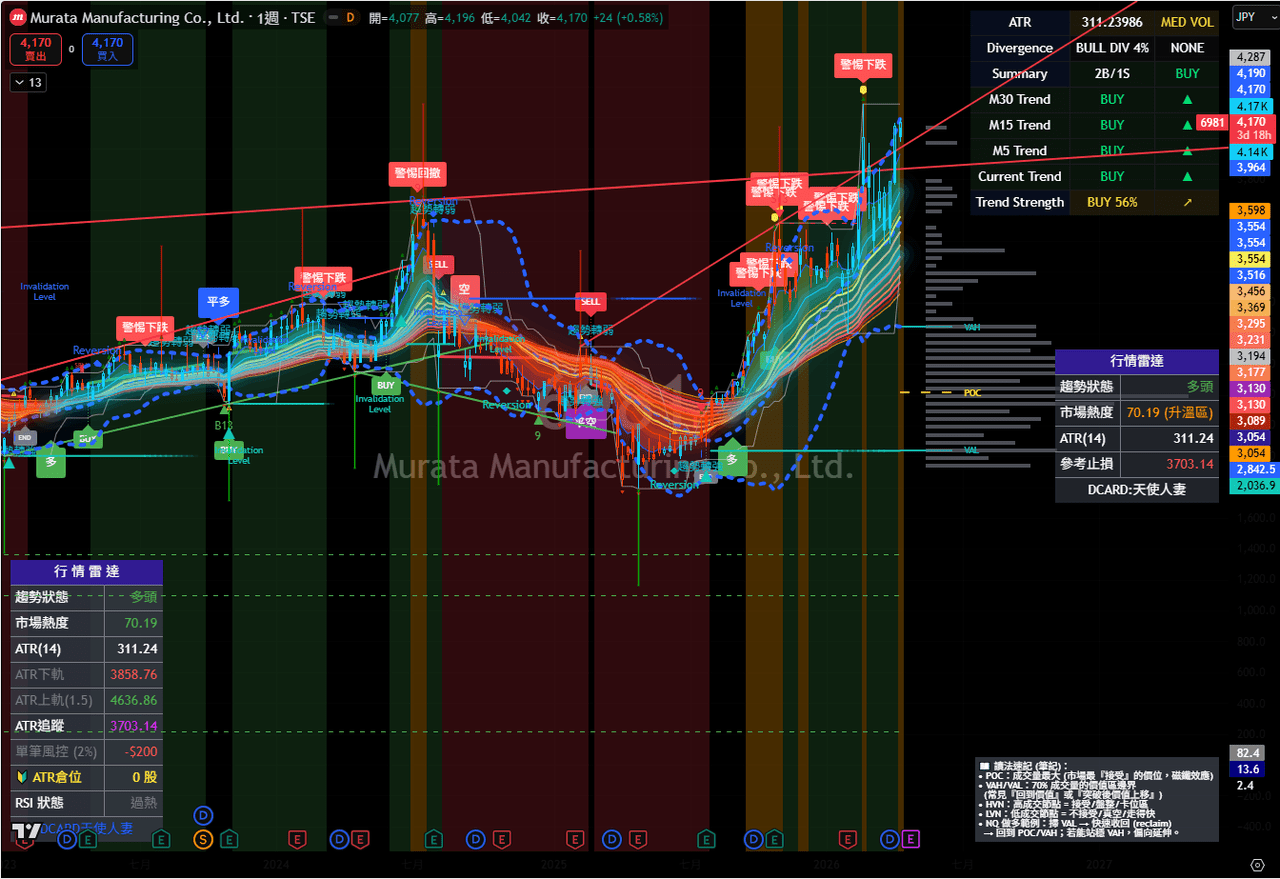

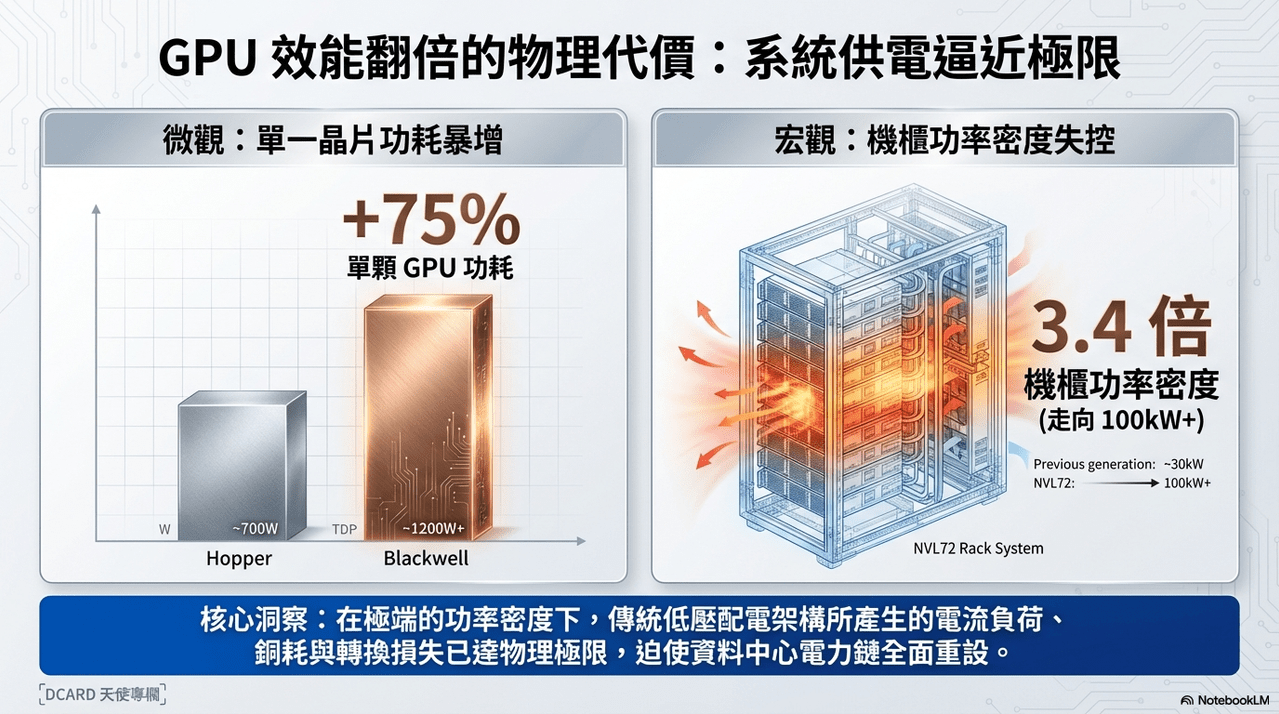

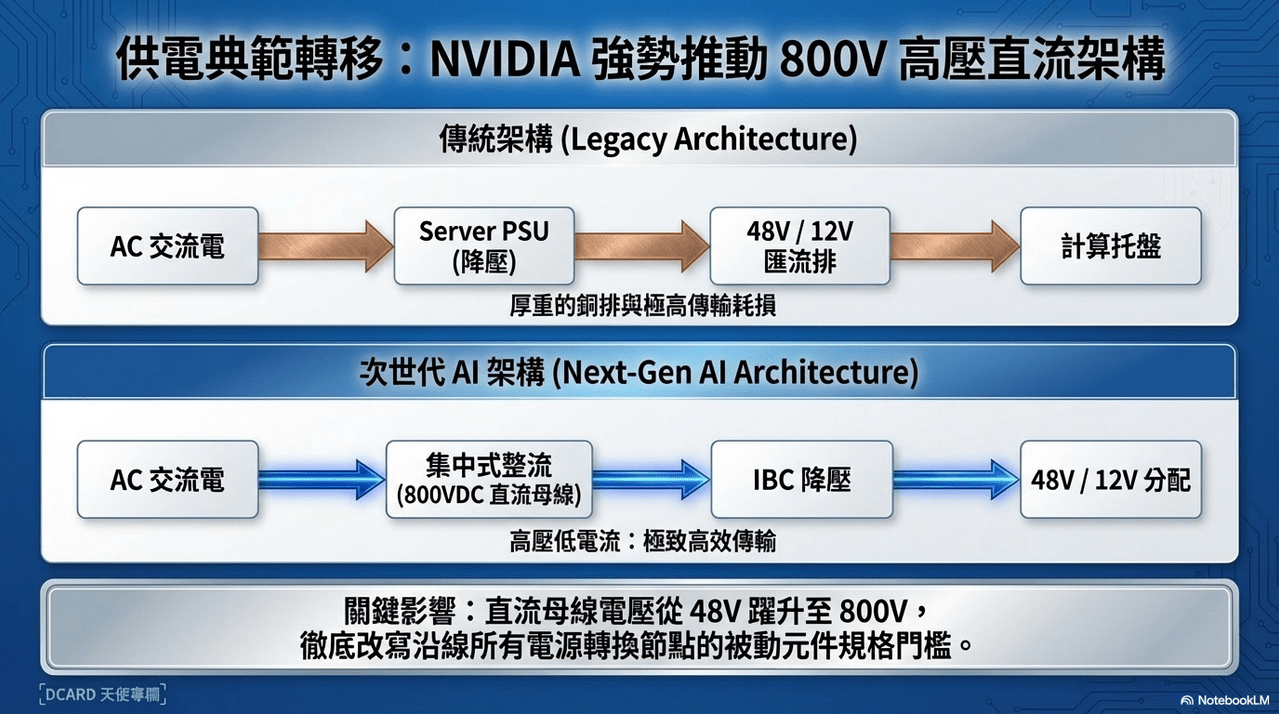

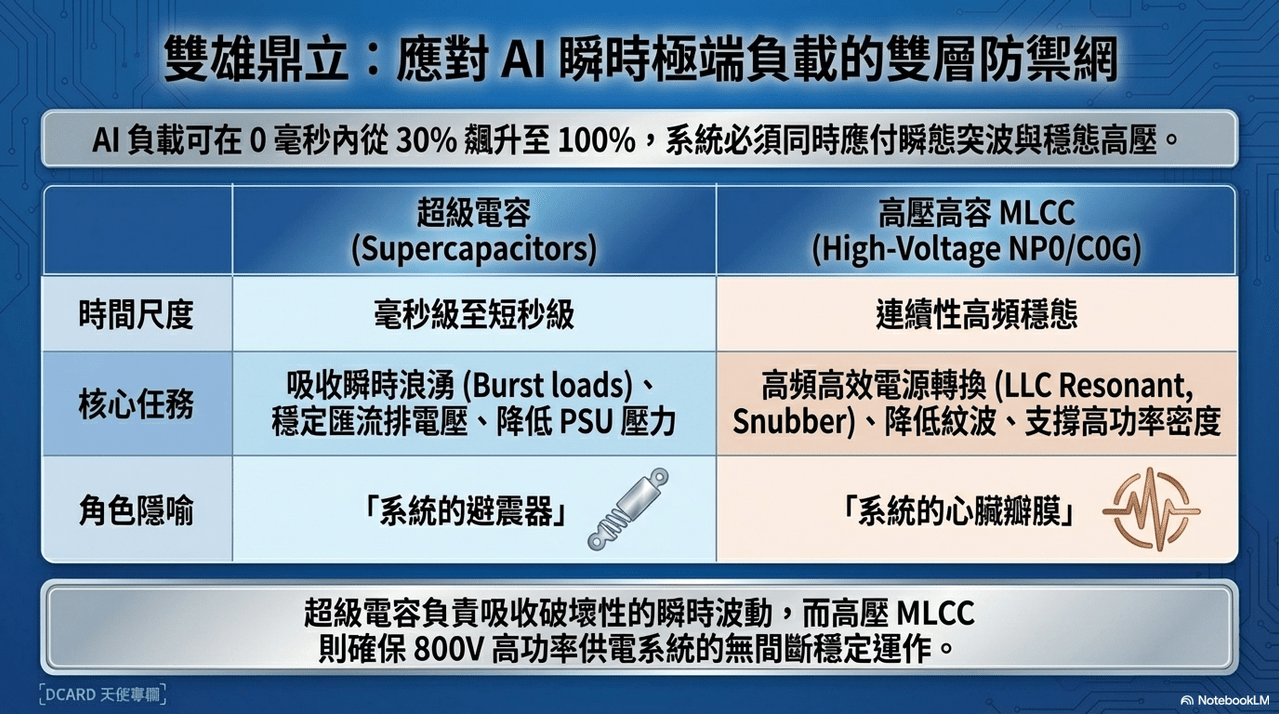

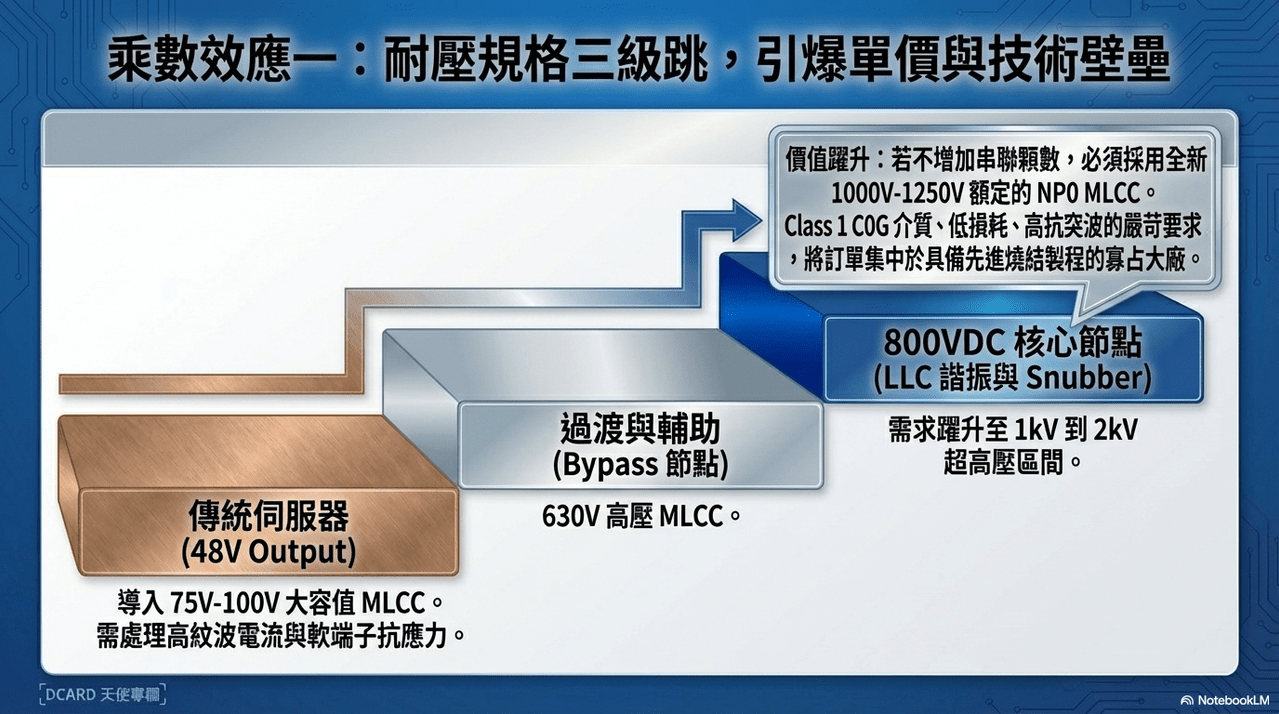

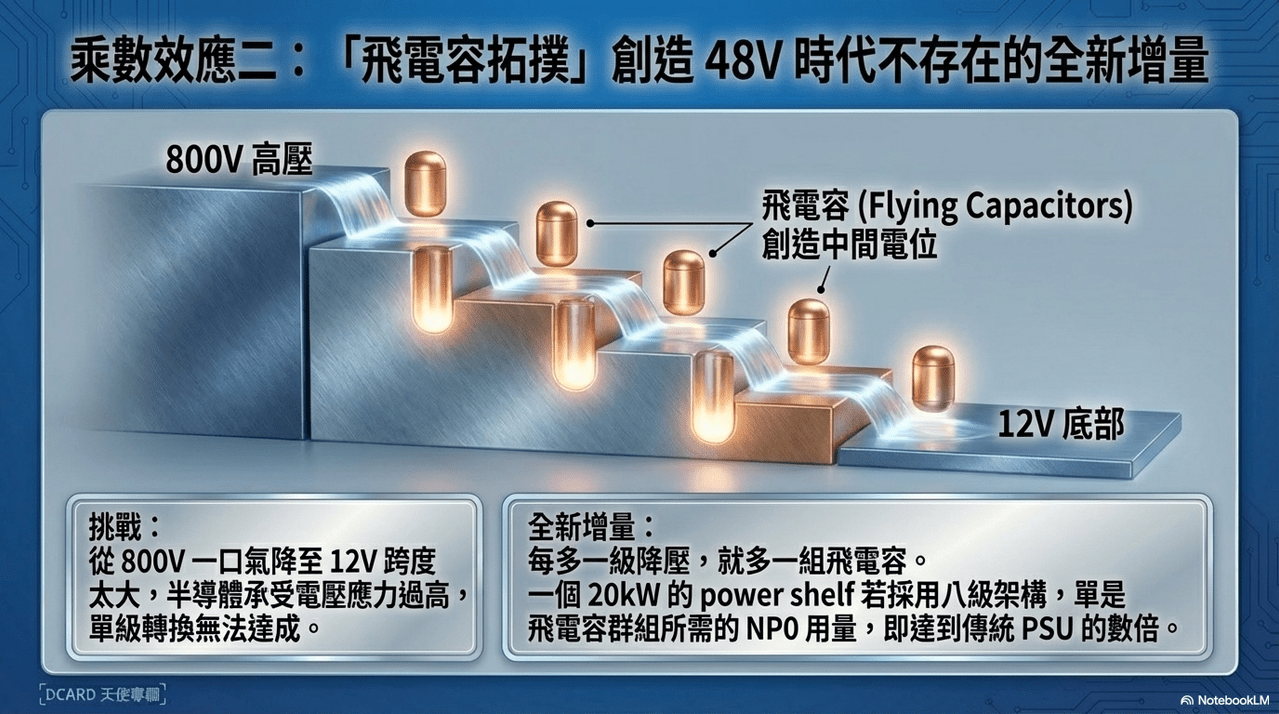

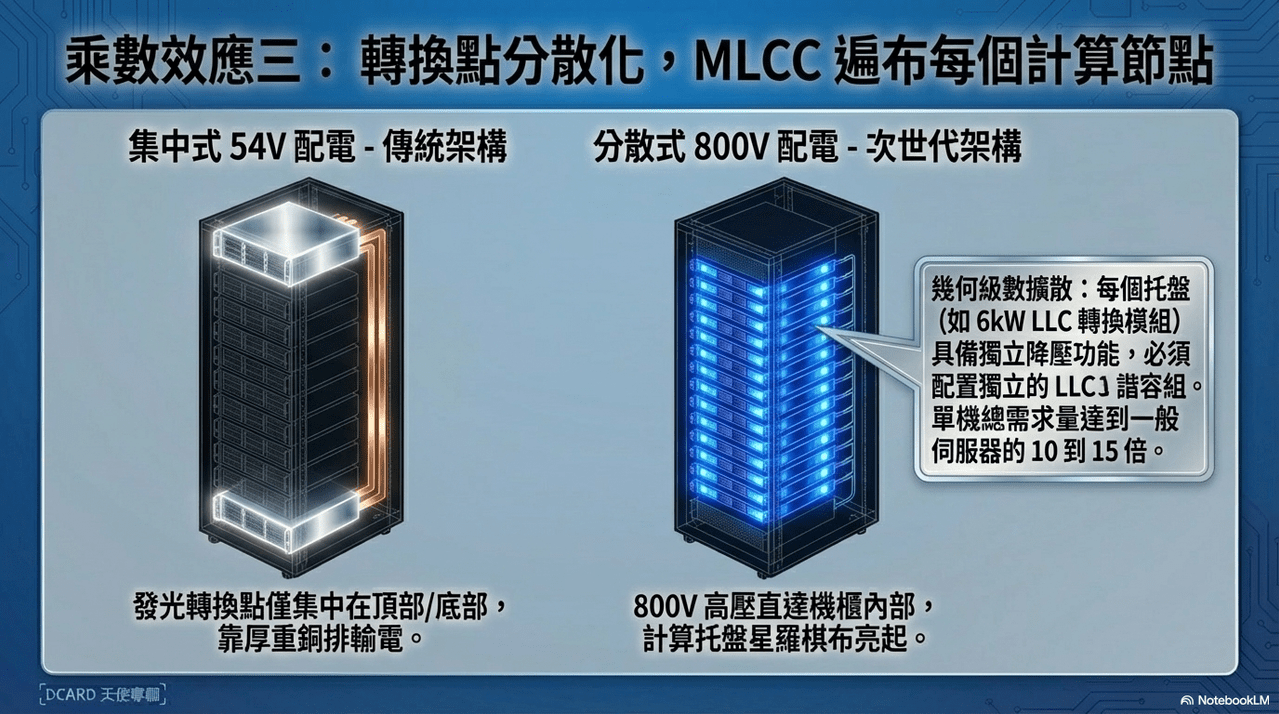

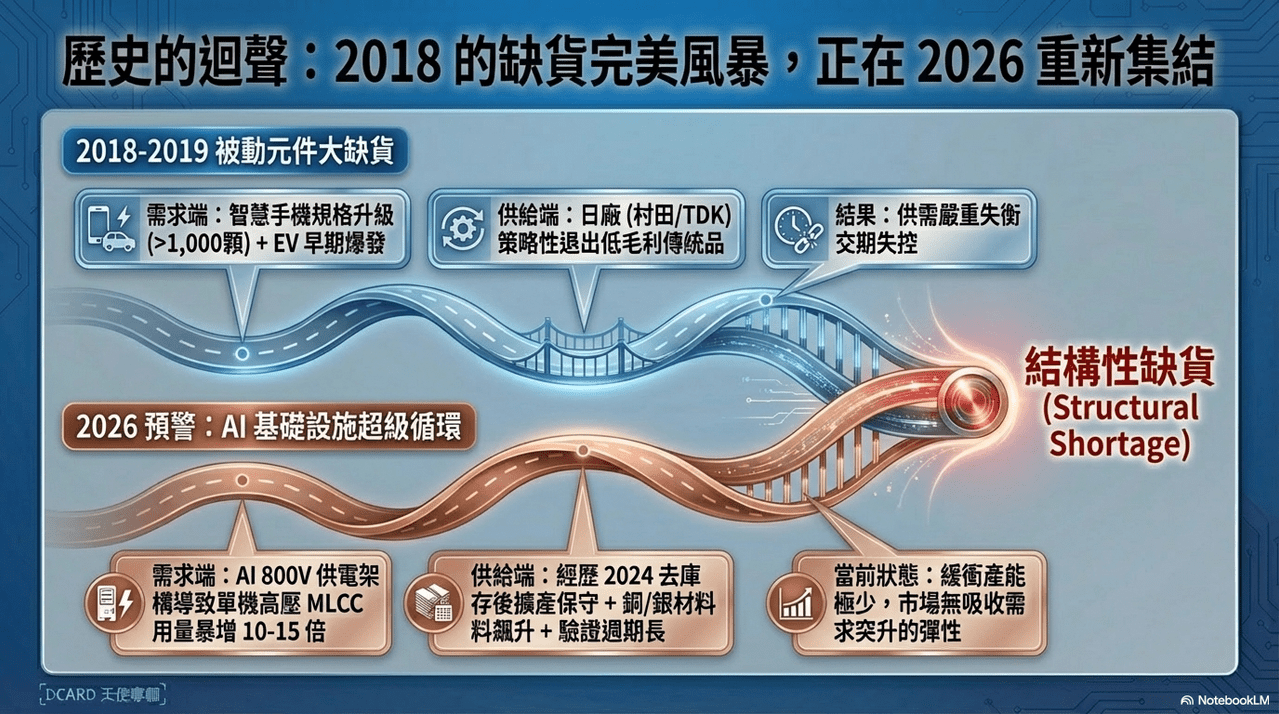

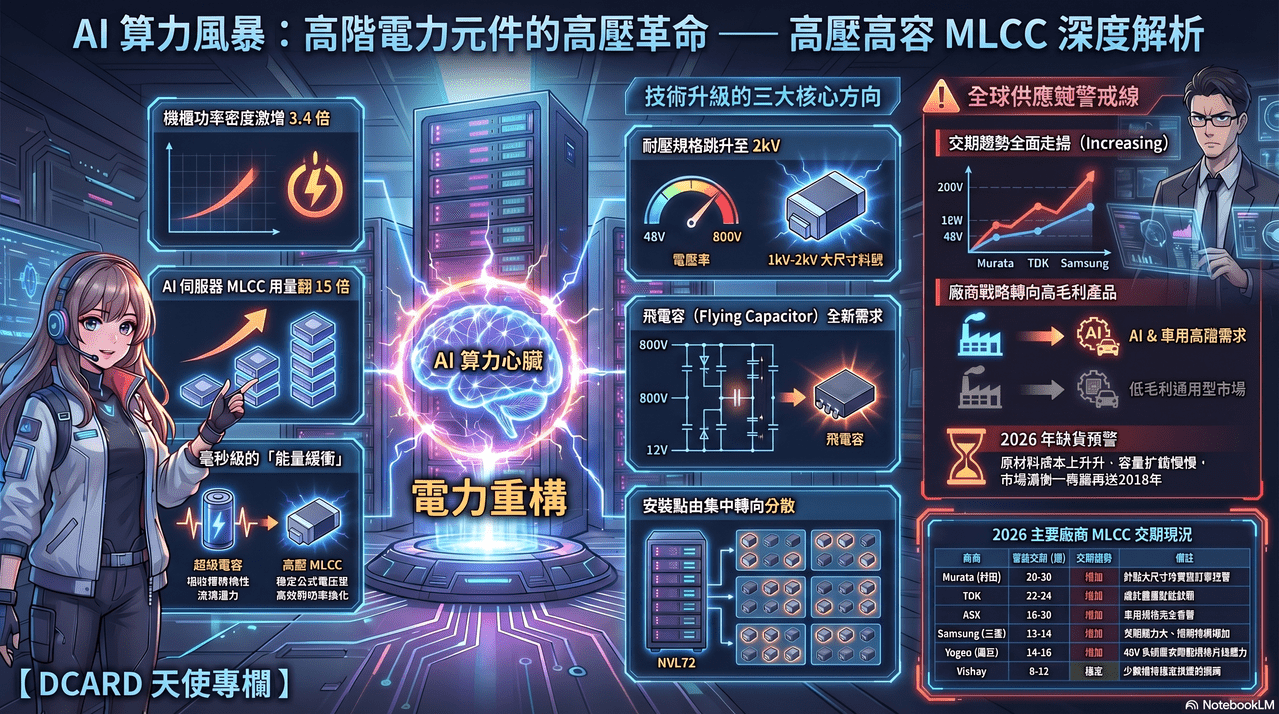

隨著NVIDIA等龍頭推動 800V 高壓直流供電架構,伺服器對電容的需求已從單純的顆數增加,演變為電壓、容值與熱穩定性的規格全面升級。主要廠商如 Murata 與 TDK 正面臨交期延長與產能分配壓力,市場焦點已從傳統庫存循環轉向系統級規格件的競爭。

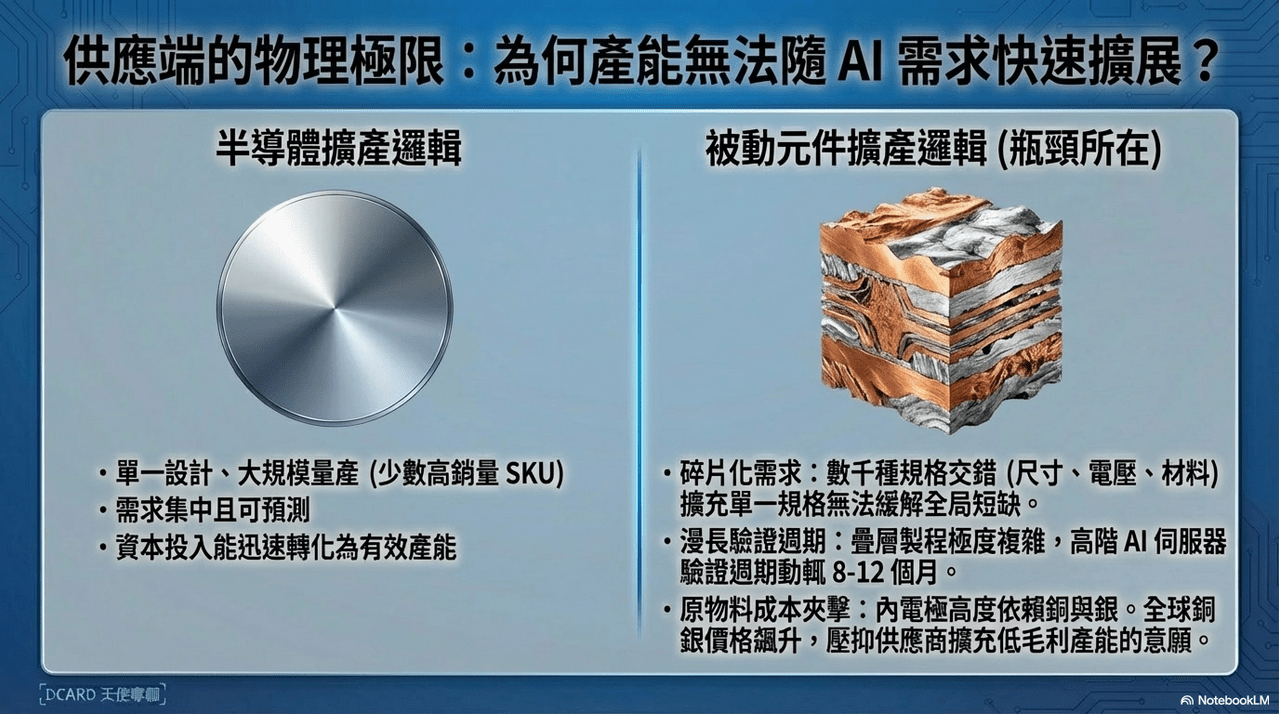

同時,原料成本上漲與大廠退出低毛利業務,可能引發類似 2018 年的供應短缺與價格調漲。整體而言,AI 資料中心的正向需求正在重新定義被動元件的產業價值與獲利結構。

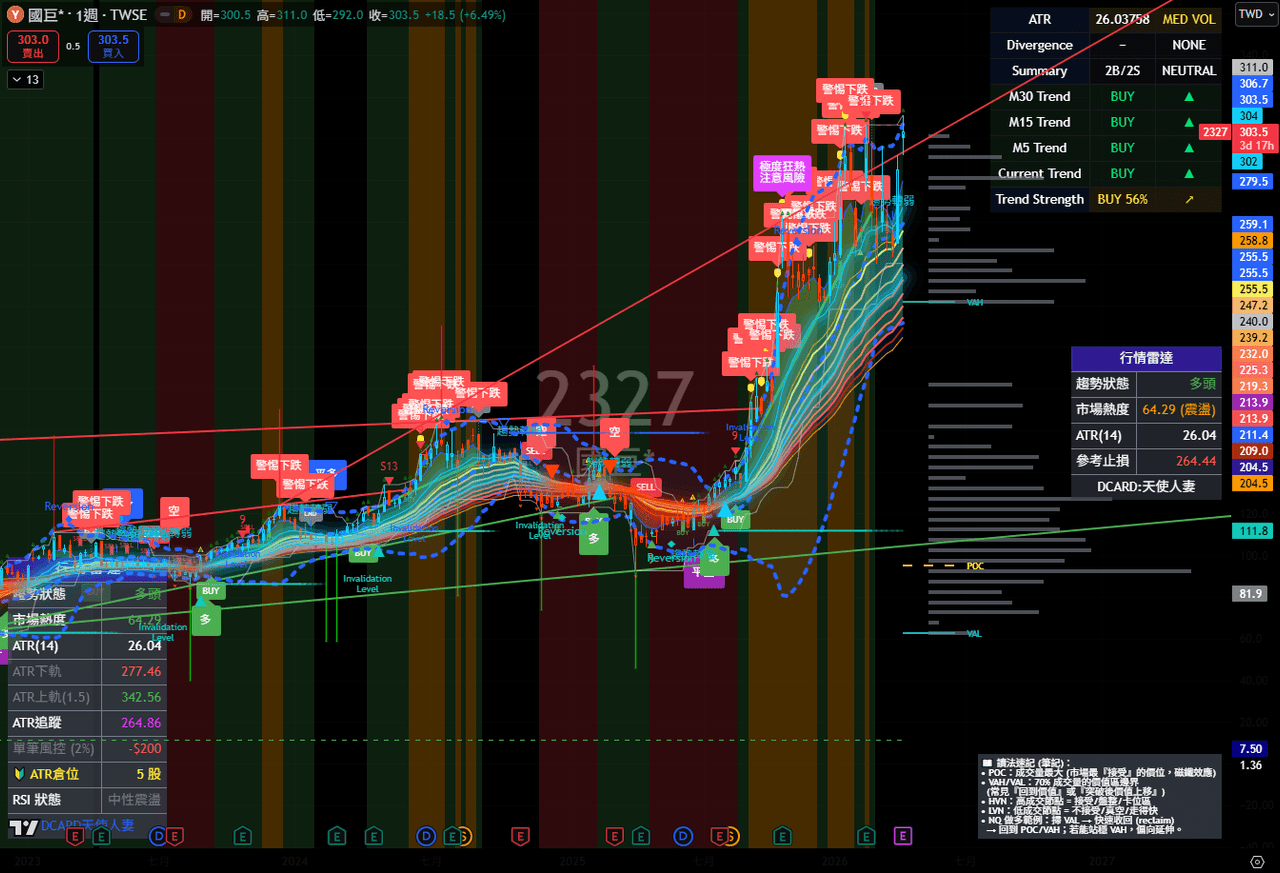

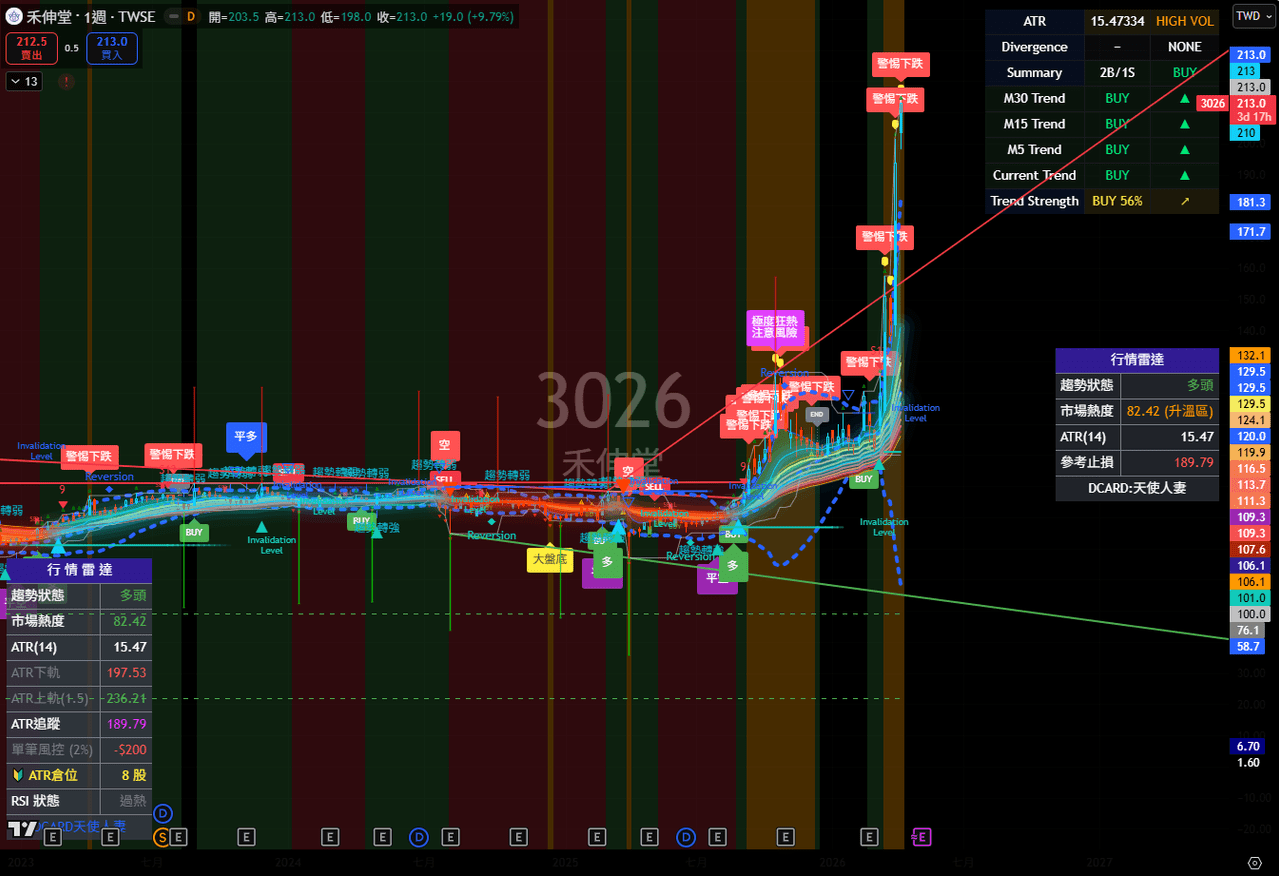

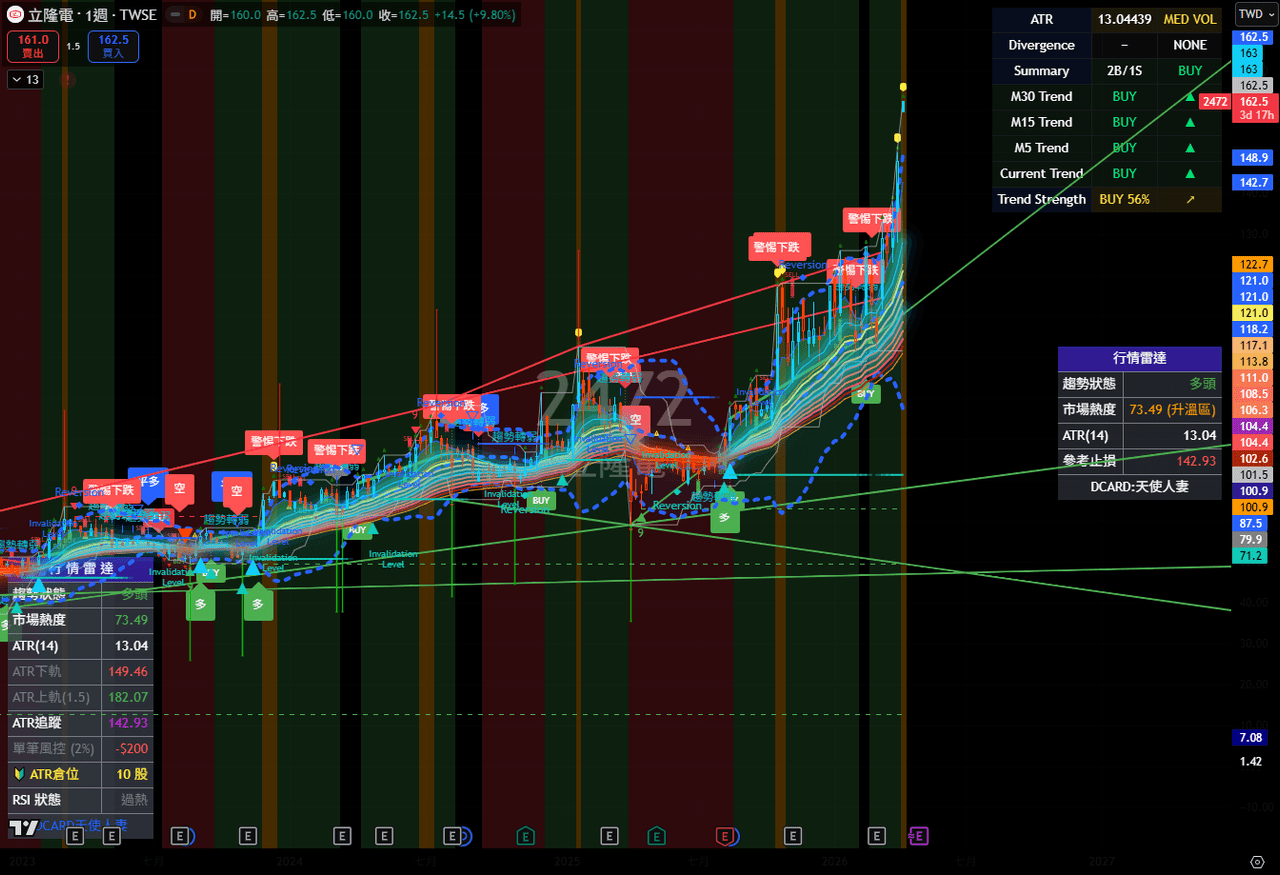

而從主要的幾家AI運算被動元件主力廠商的股價來看,週線都出現強勢突破格局~