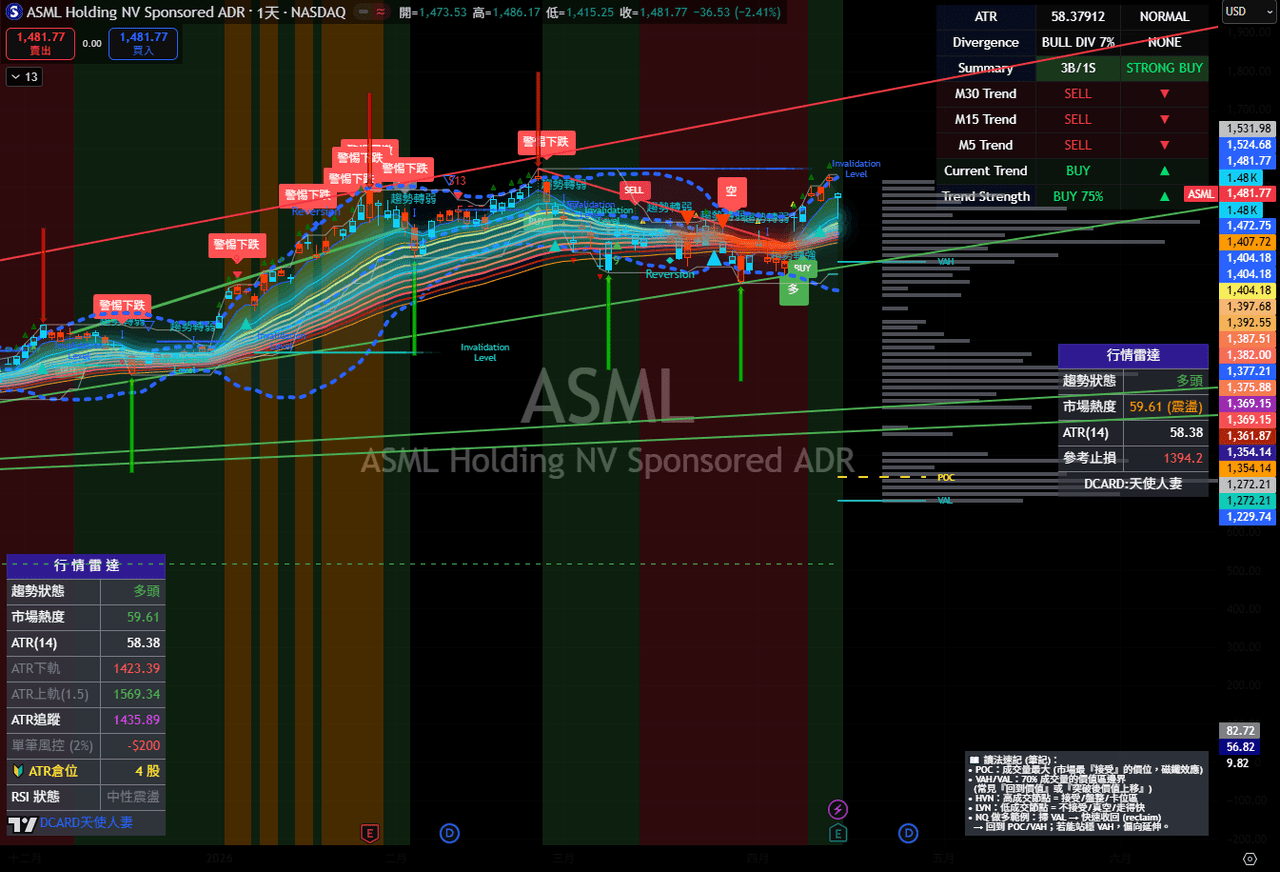

#分享 美股 ASML 2026年Q1財報分析與展望

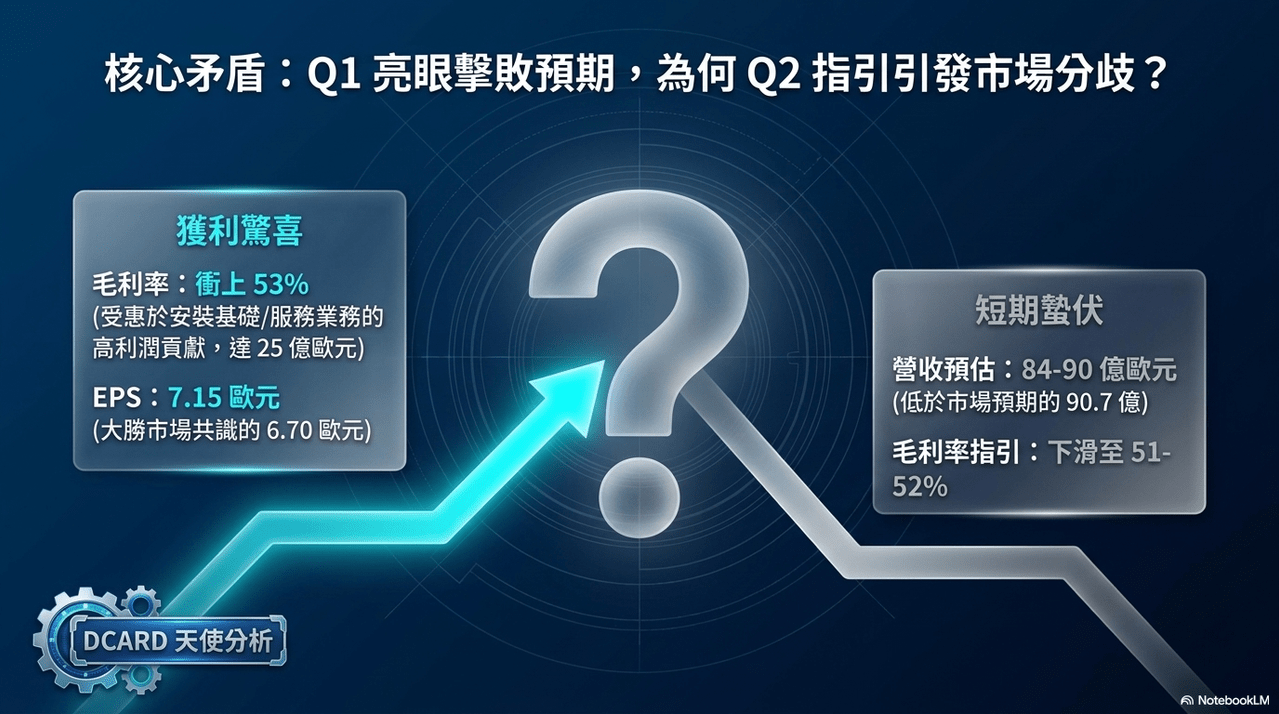

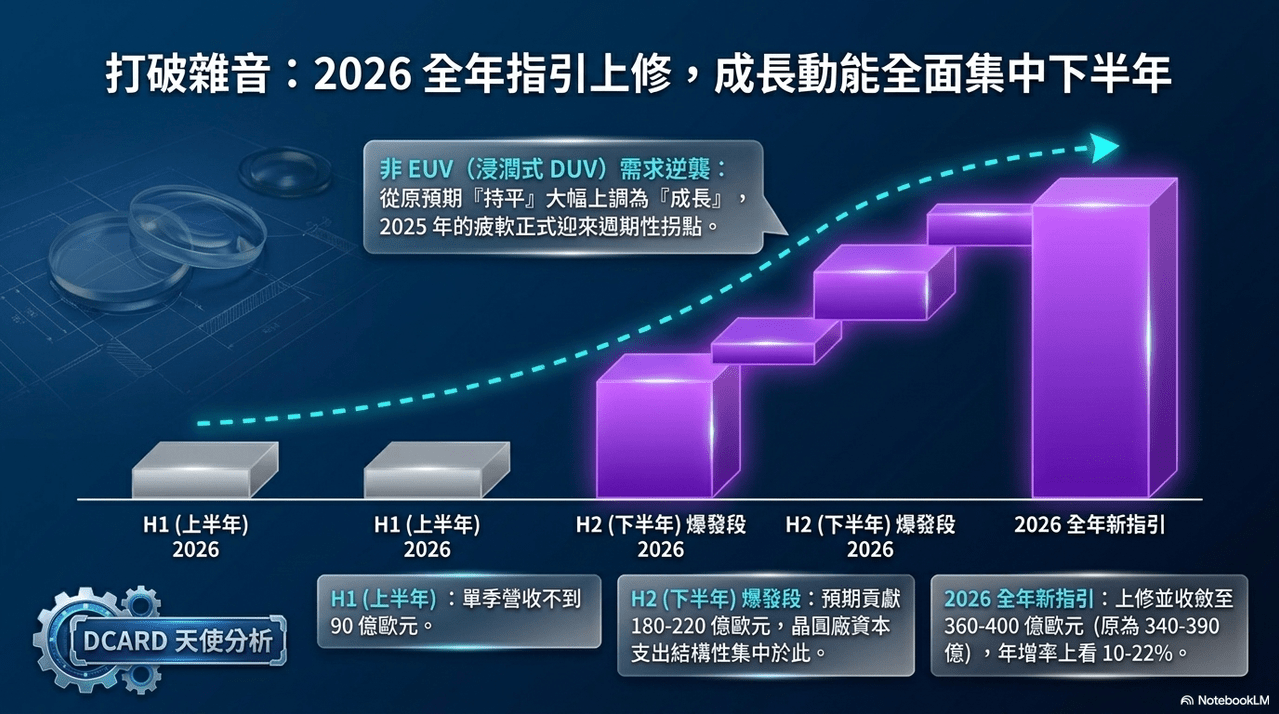

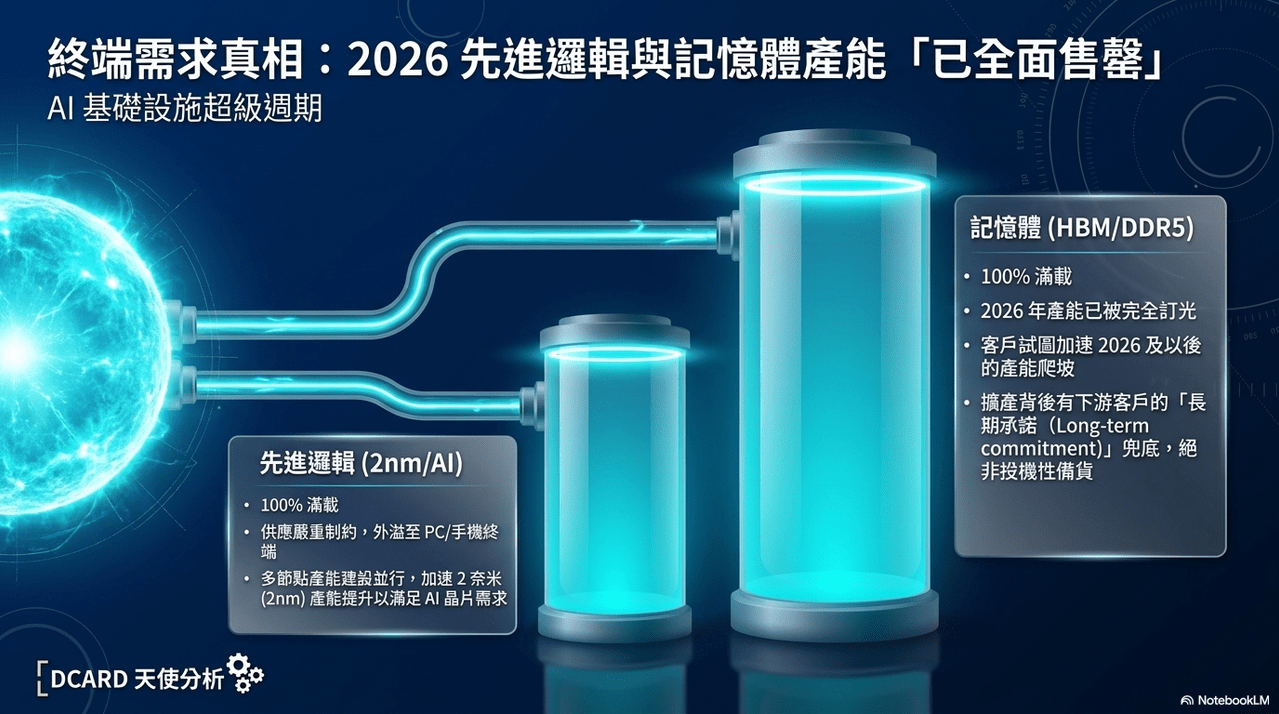

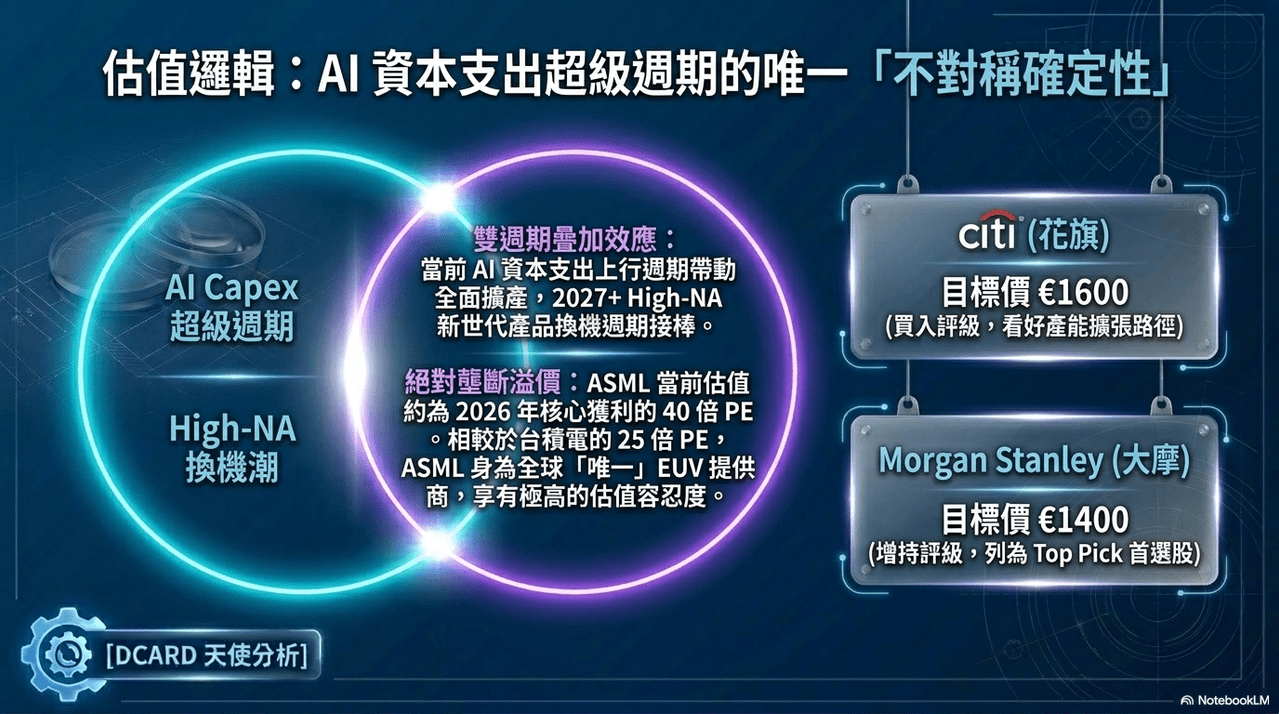

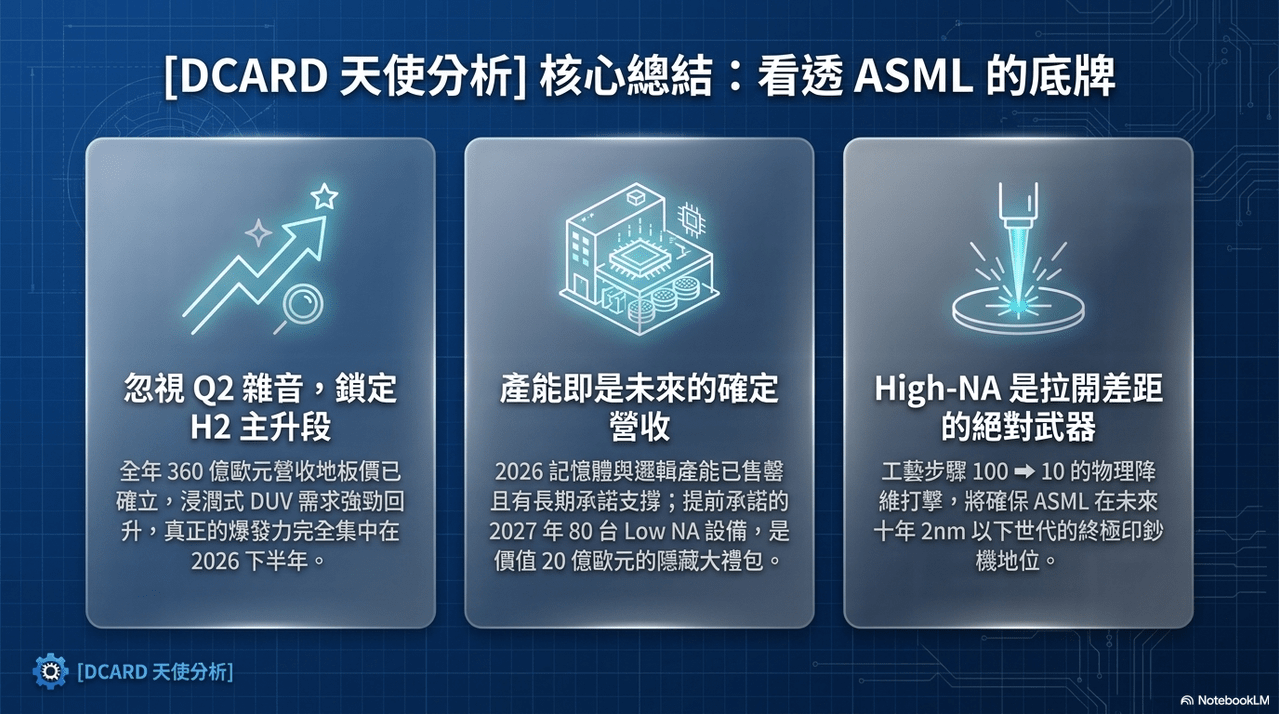

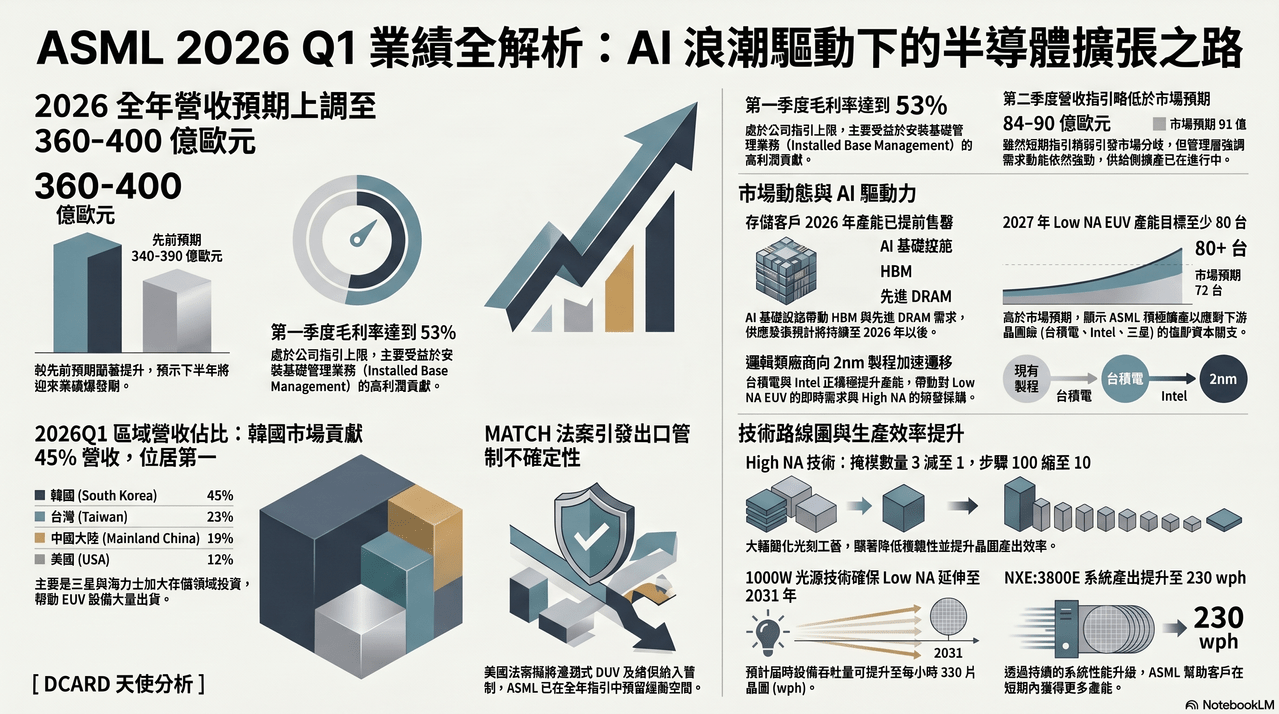

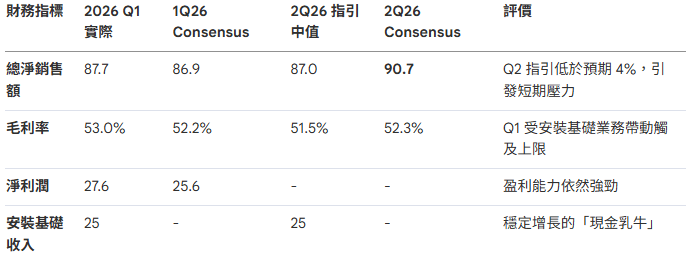

在台積電法說前,我們先來看ASML最新的財務表現與未來展望,指出儘管第二季預測稍弱,但其長期成長動能依然強勁。管理層特別強調非EUV業務的需求已出現顯著逆轉,且受惠於AI浪潮,記憶體客戶的產能已被預訂至2026年之後。

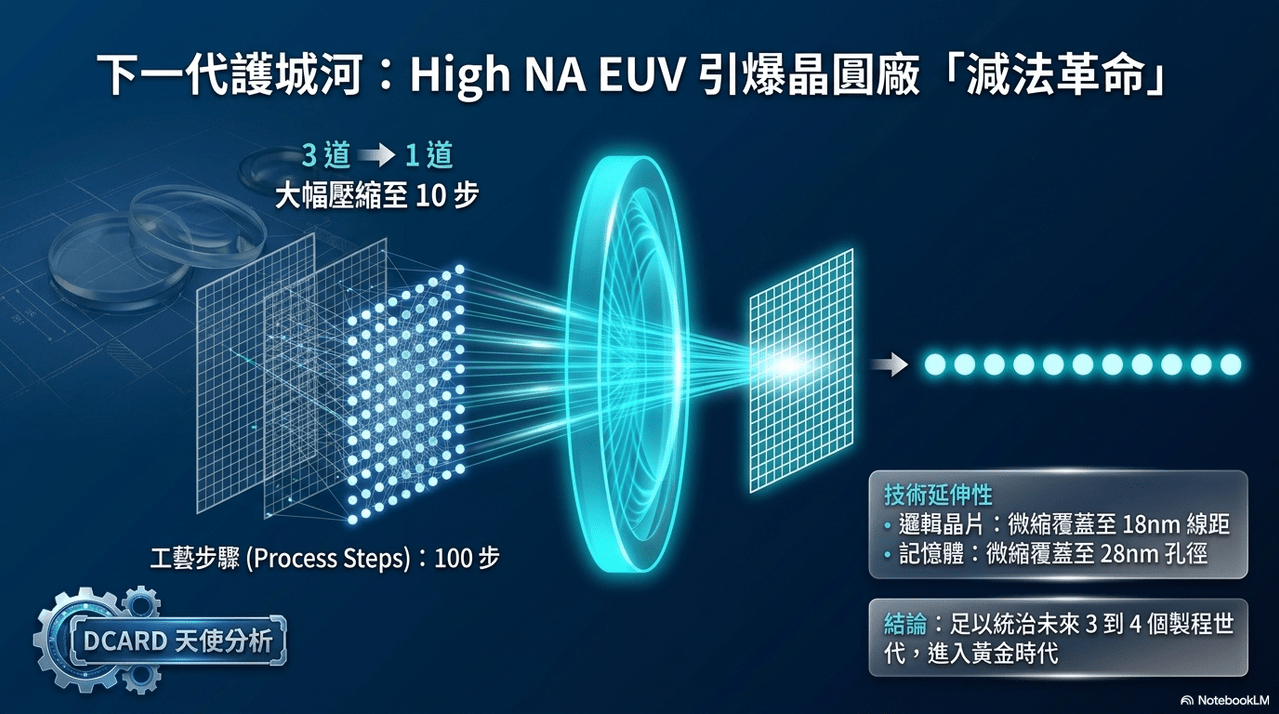

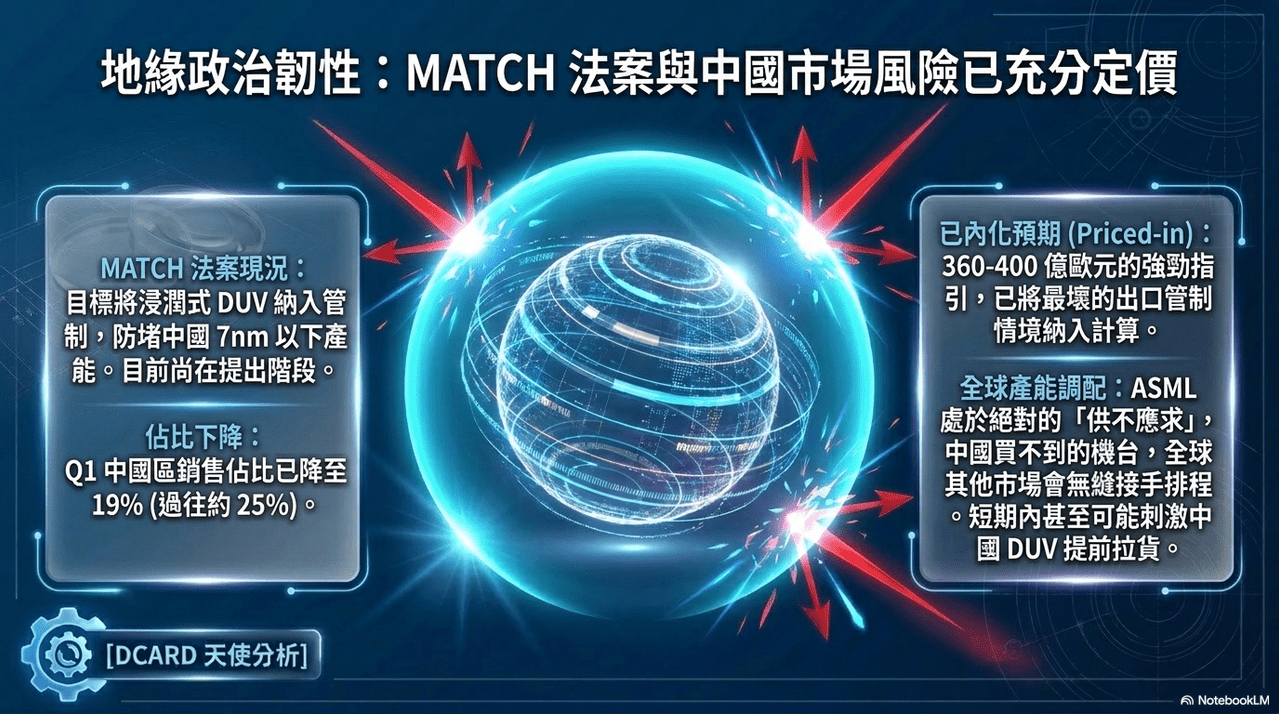

技術研發方面,公司正推進High NA EUV設備的量產應用,這能大幅簡化半導體製造工藝並降低生產成本。針對市場擔憂的 出口管制 問題,公司表示現有的財務指引已將潛在不確定性納入考量,具備足夠的風險應對能力。整體而言,ASML 透過明確的產能目標與技術領先地位,展現出對半導體產業循環回溫的高度信心。

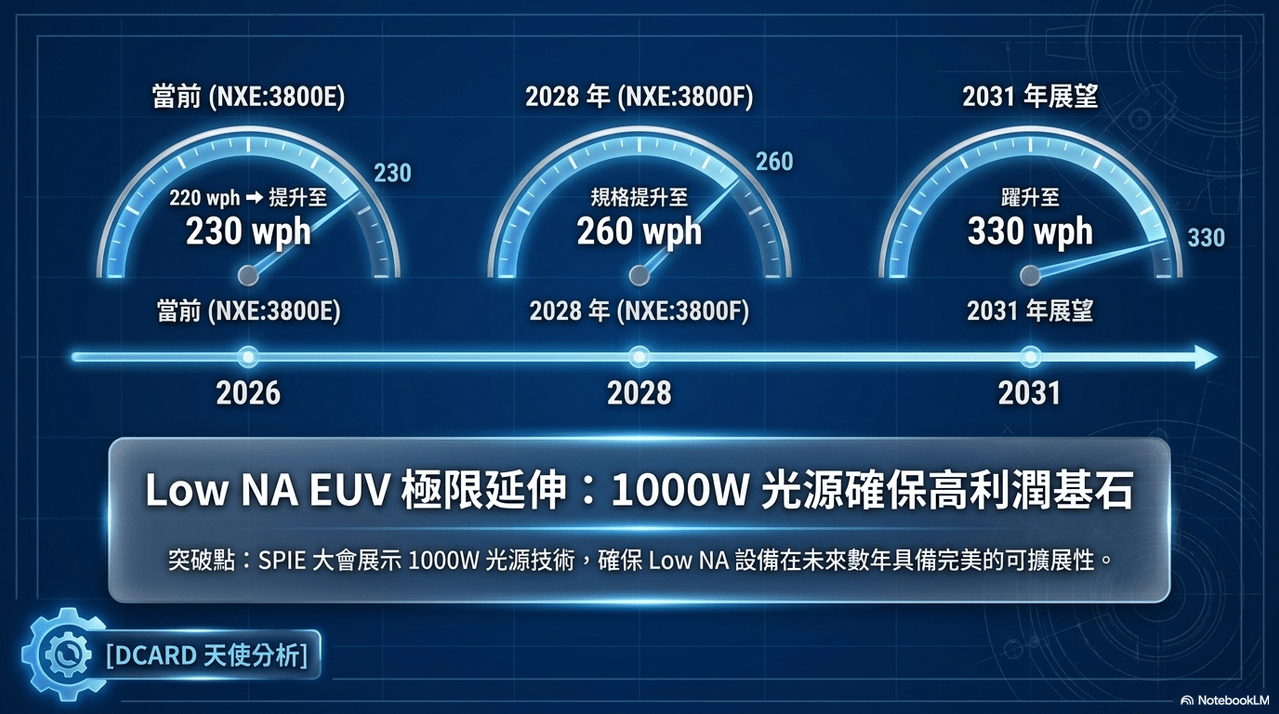

之前有寫過ASML新的技術1000W EUV的研發進度,而這次公司也明確給出研發順利,這也對最大客戶台積電使用上會更省下支出以及生產更快,對台積電絕對是最好的消息。