#分享 日股 愛德萬測試(6857) 財報決算與展望 矽光子測試設備分析

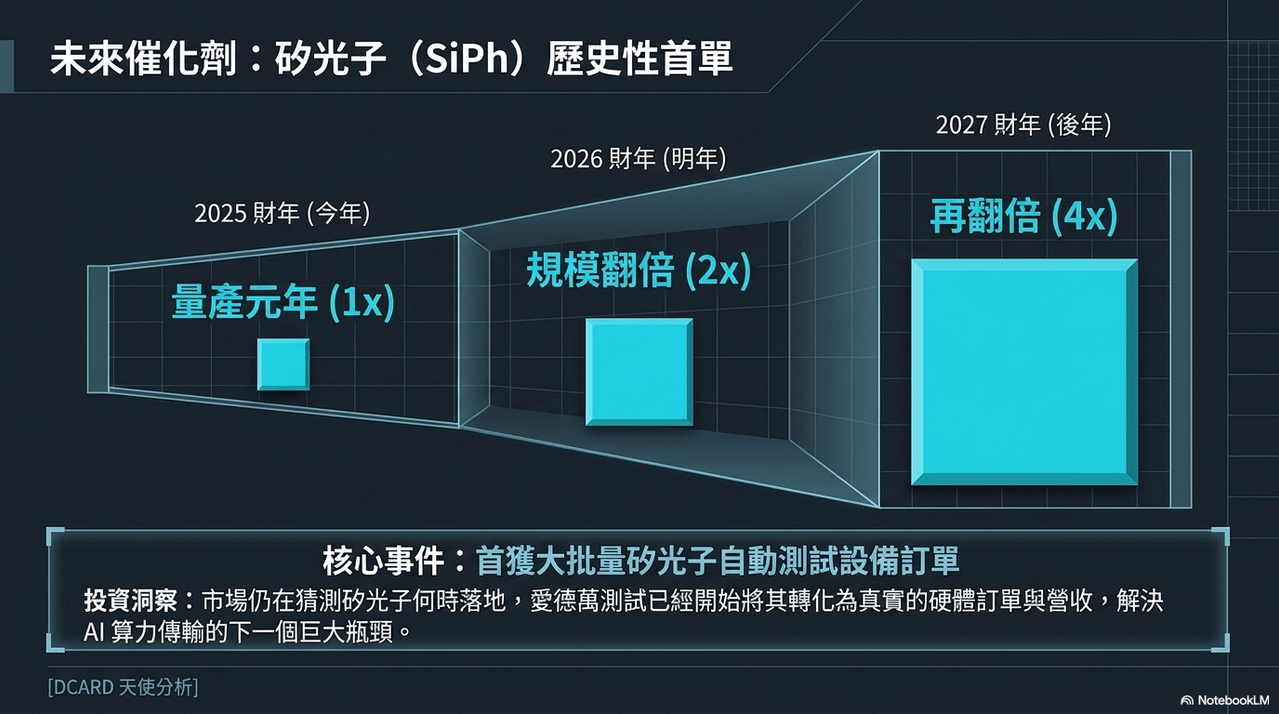

今天為大家整理全球半導體測試設備龍頭愛德萬測試在2026年4月27日的財報與公司展望,不過寫這篇並不是推薦各位去直接買愛德萬這檔個股,而是從公司對首次斬獲矽光子(SiPh)測試設備的大規模量產訂單來觀察一下光通訊目前的蓬勃發展,我想在台股光通訊族群大跌的時候來寫這篇文章應該可以激勵一下持有光通訊的投資朋友,畢竟這幾天應該過得很難受~

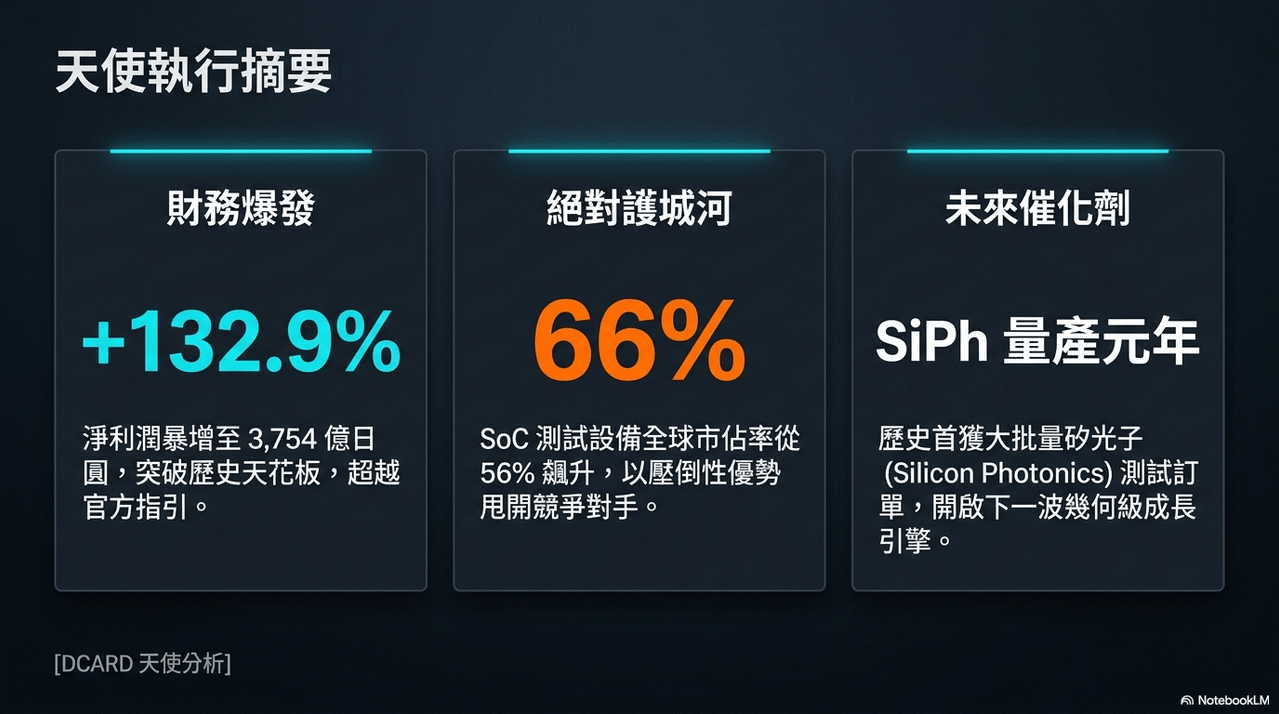

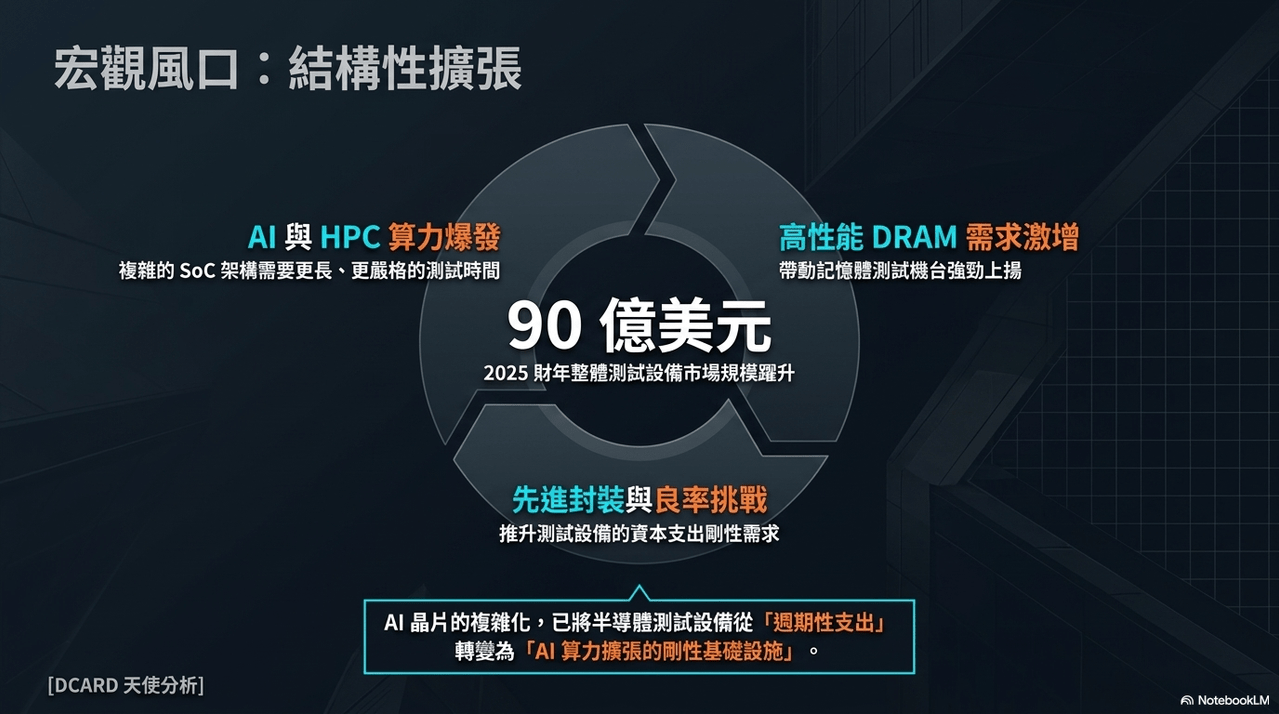

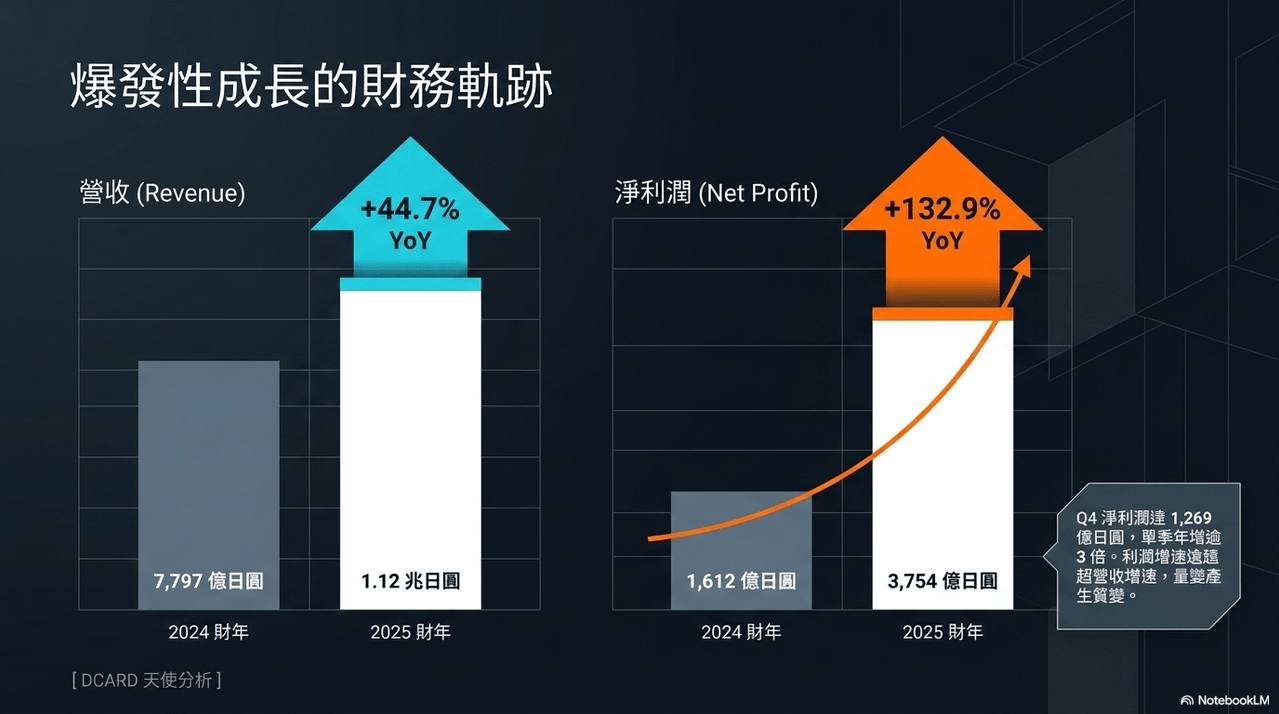

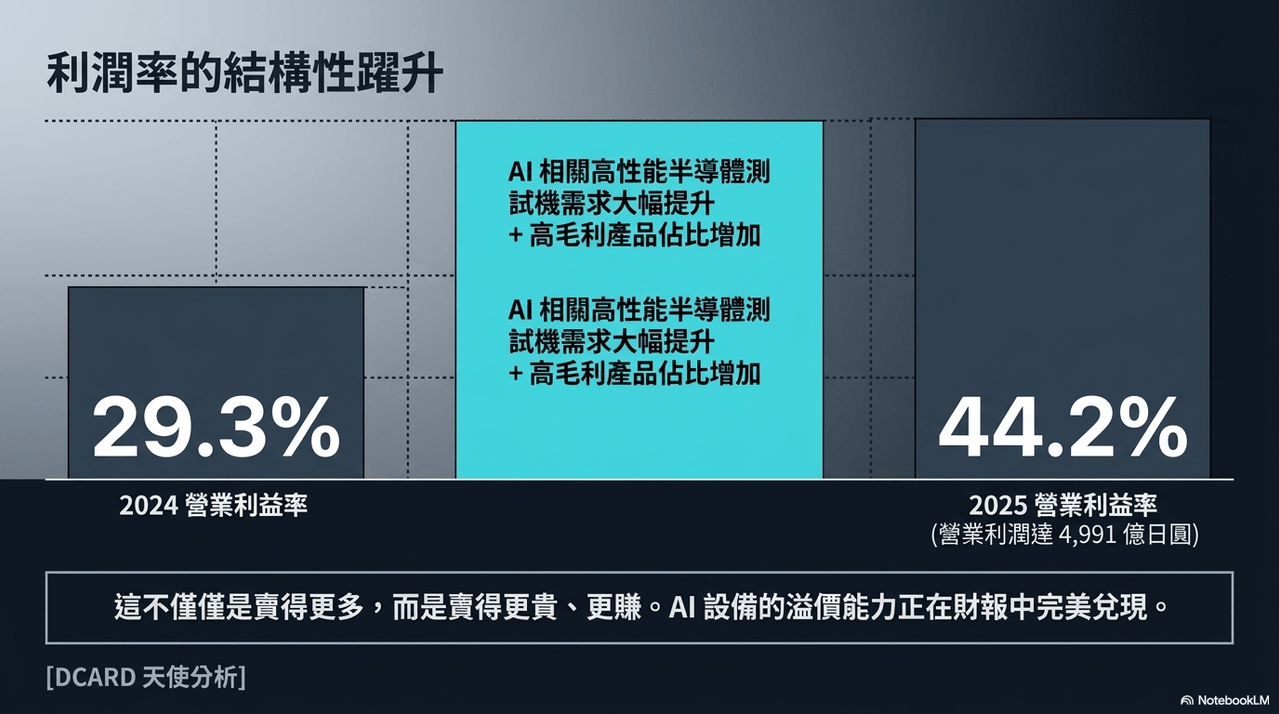

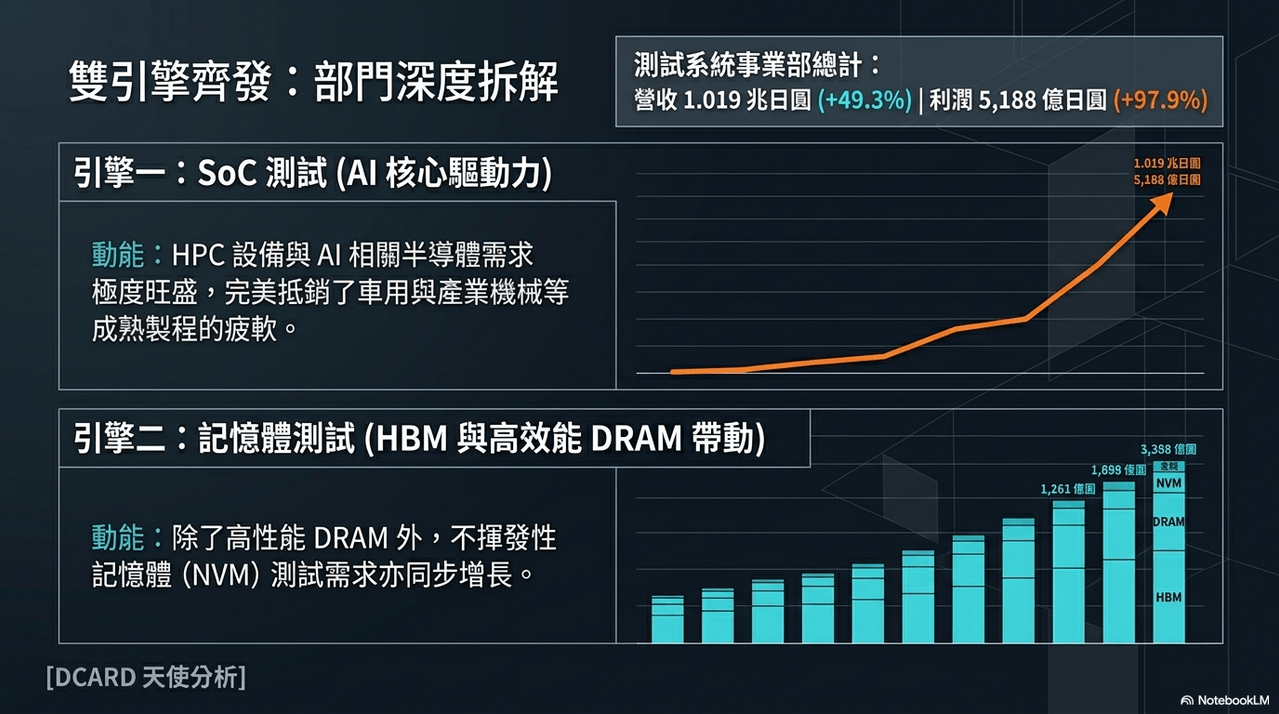

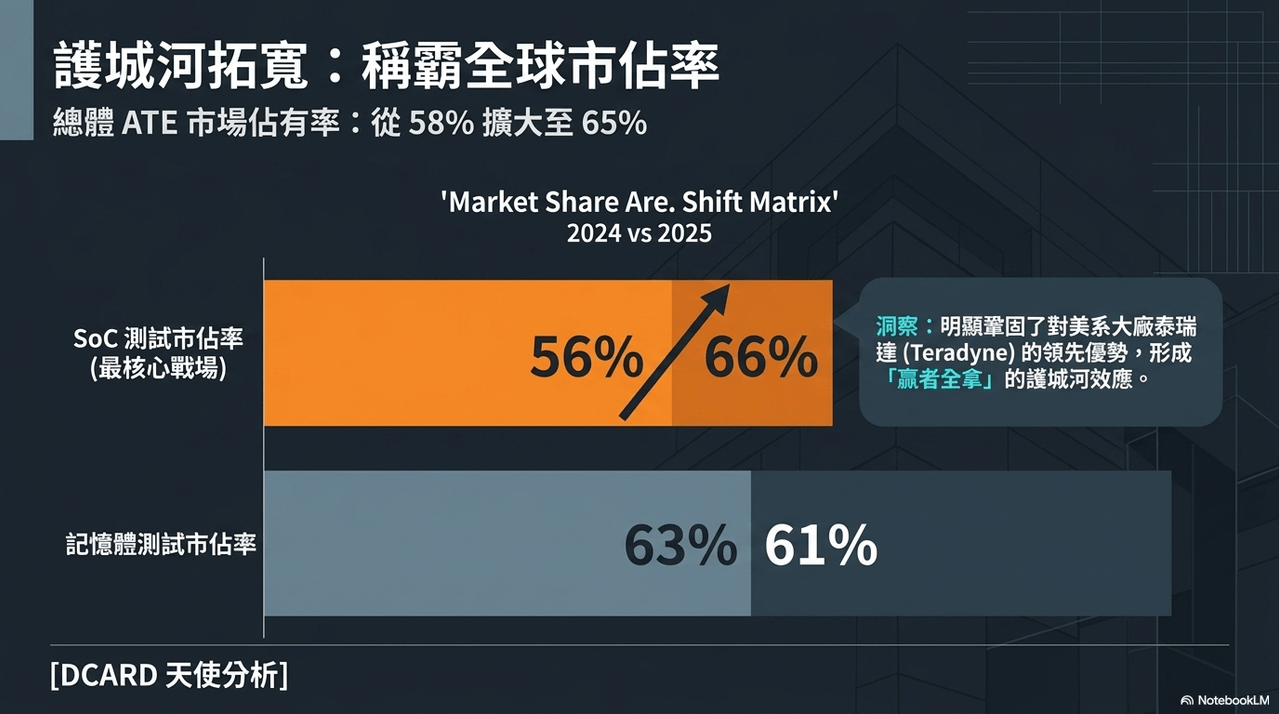

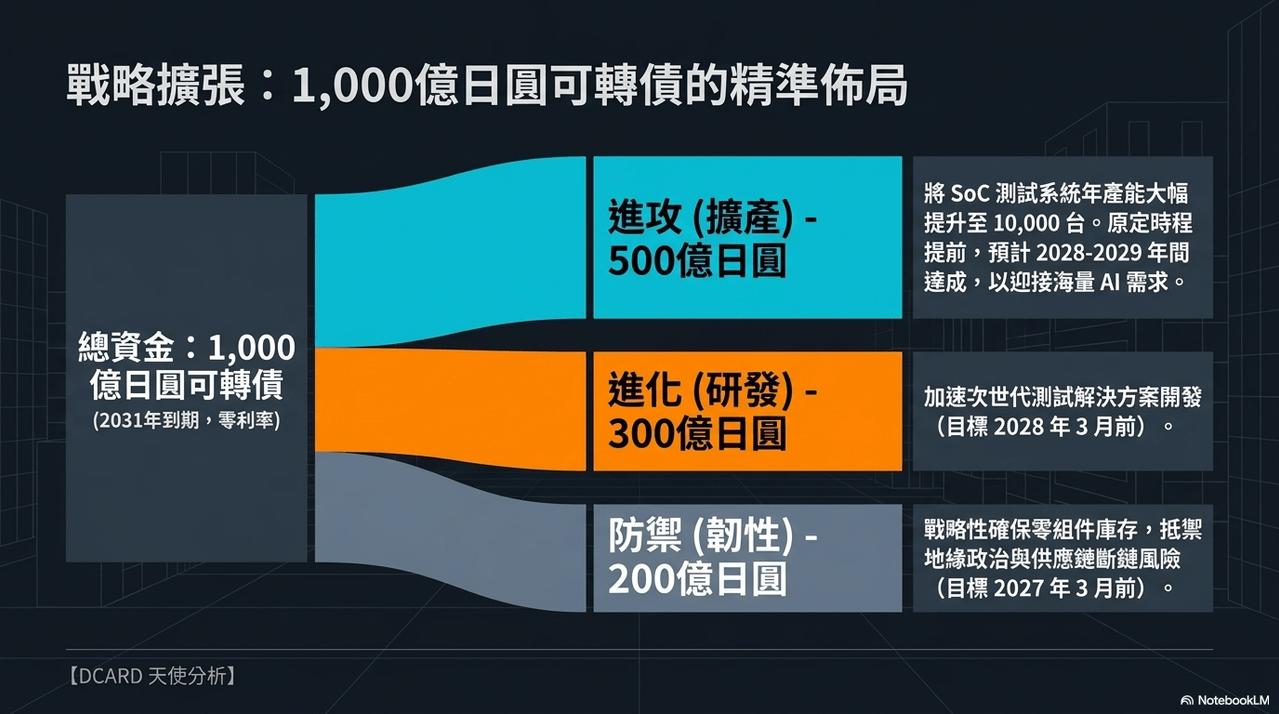

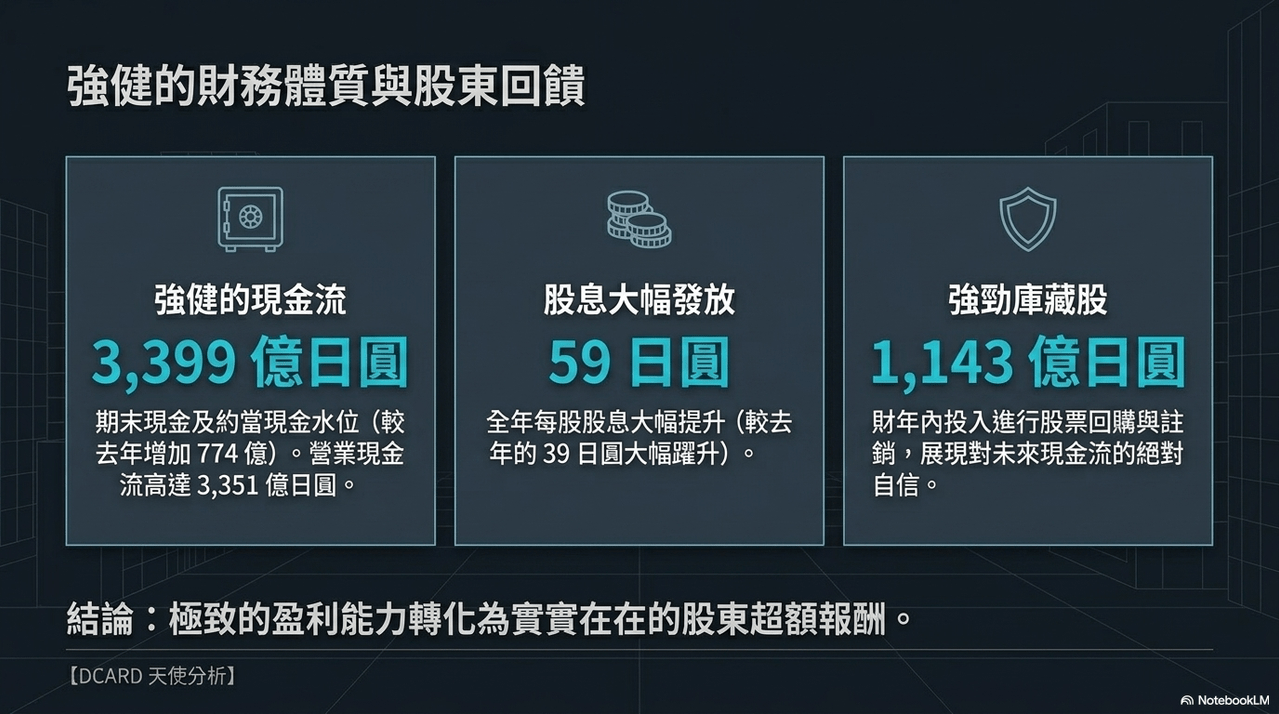

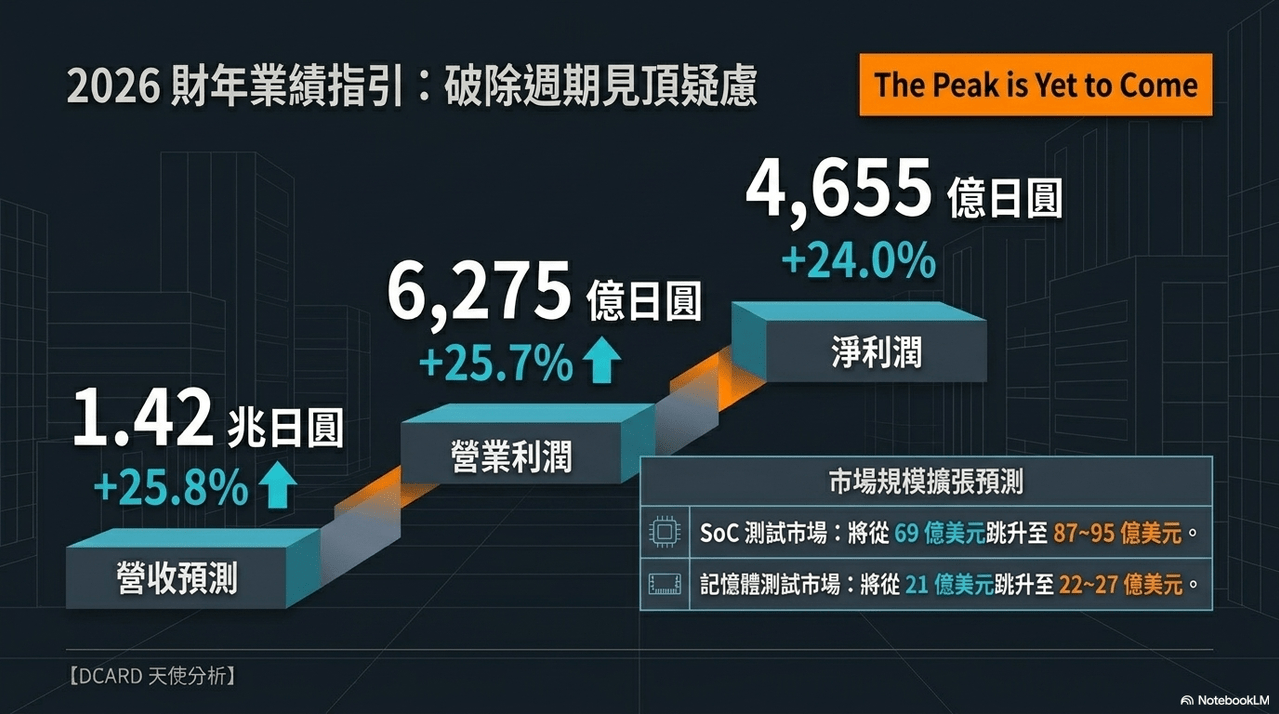

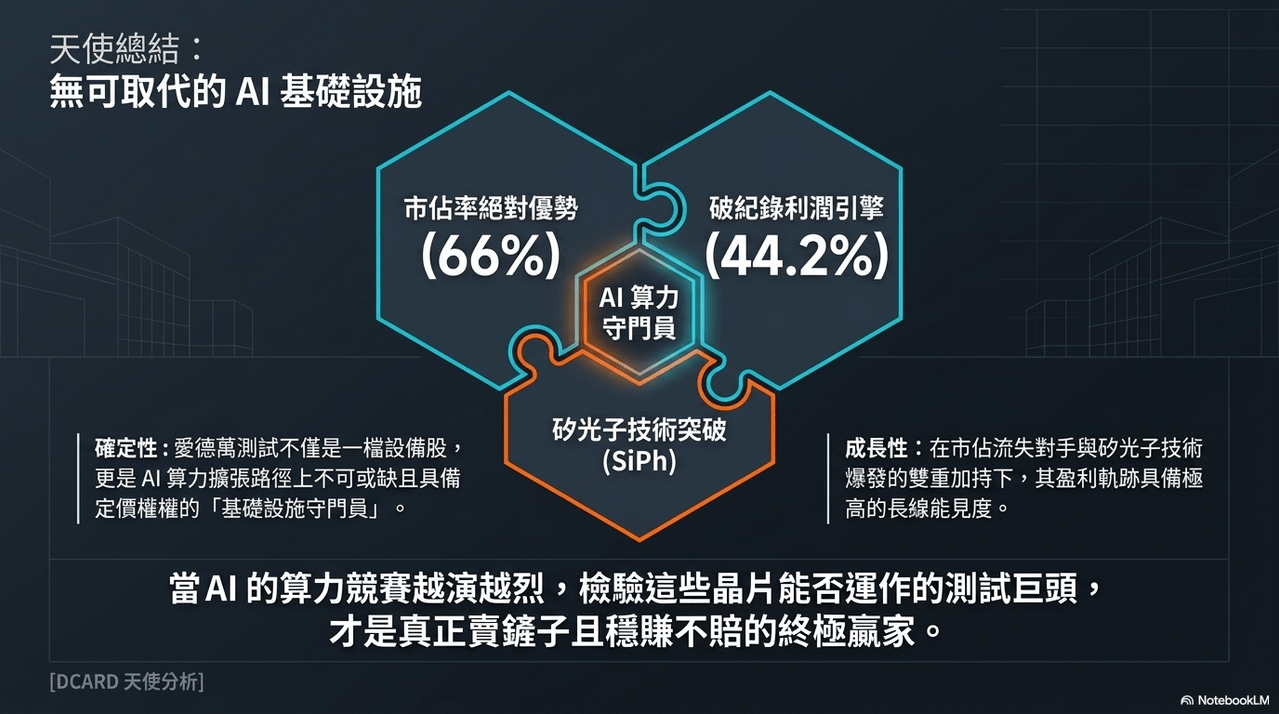

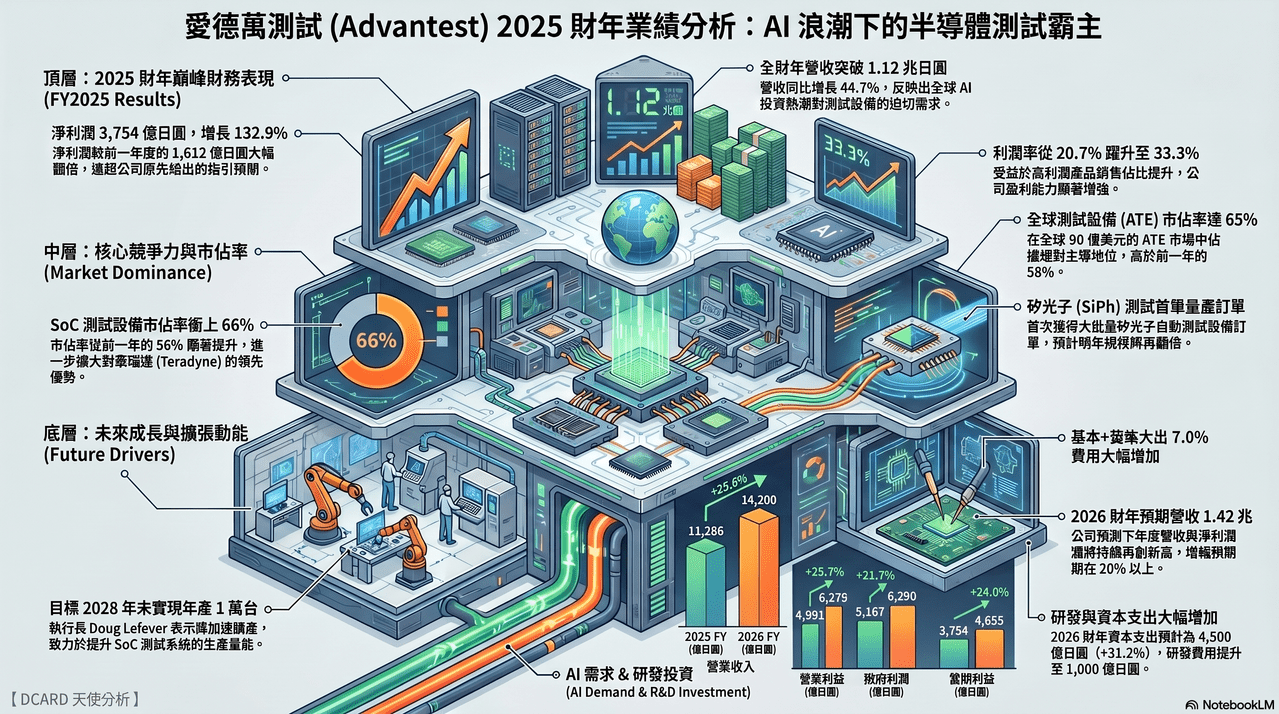

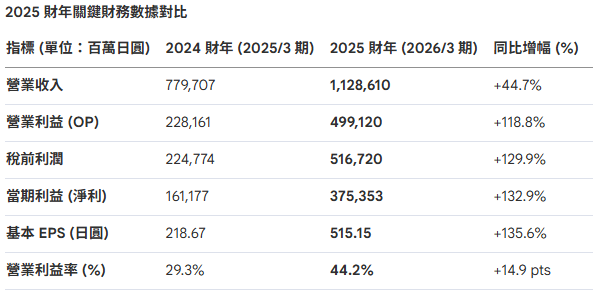

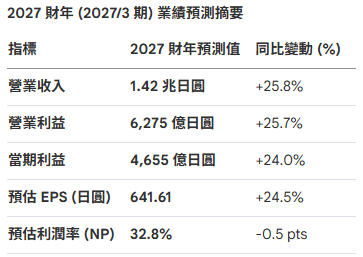

受惠於人工智慧(AI)與記憶體晶片的超級週期,公司在 2025 財年的營收、營業利益及淨利潤均創下歷史新高,且淨利潤較前一年度激增超過 130%。愛德萬測試在SoC測試領域的市場佔有率已提升至 66%,進一步鞏固其全球領導地位,並首次斬獲矽光子(SiPh)測試設備的大規模量產訂單。為了因應持續成長的市場需求,公司計畫擴大生產產能並投入更多研發經費,並預期 2026 財年的各項財務指標將持續向上攀升。

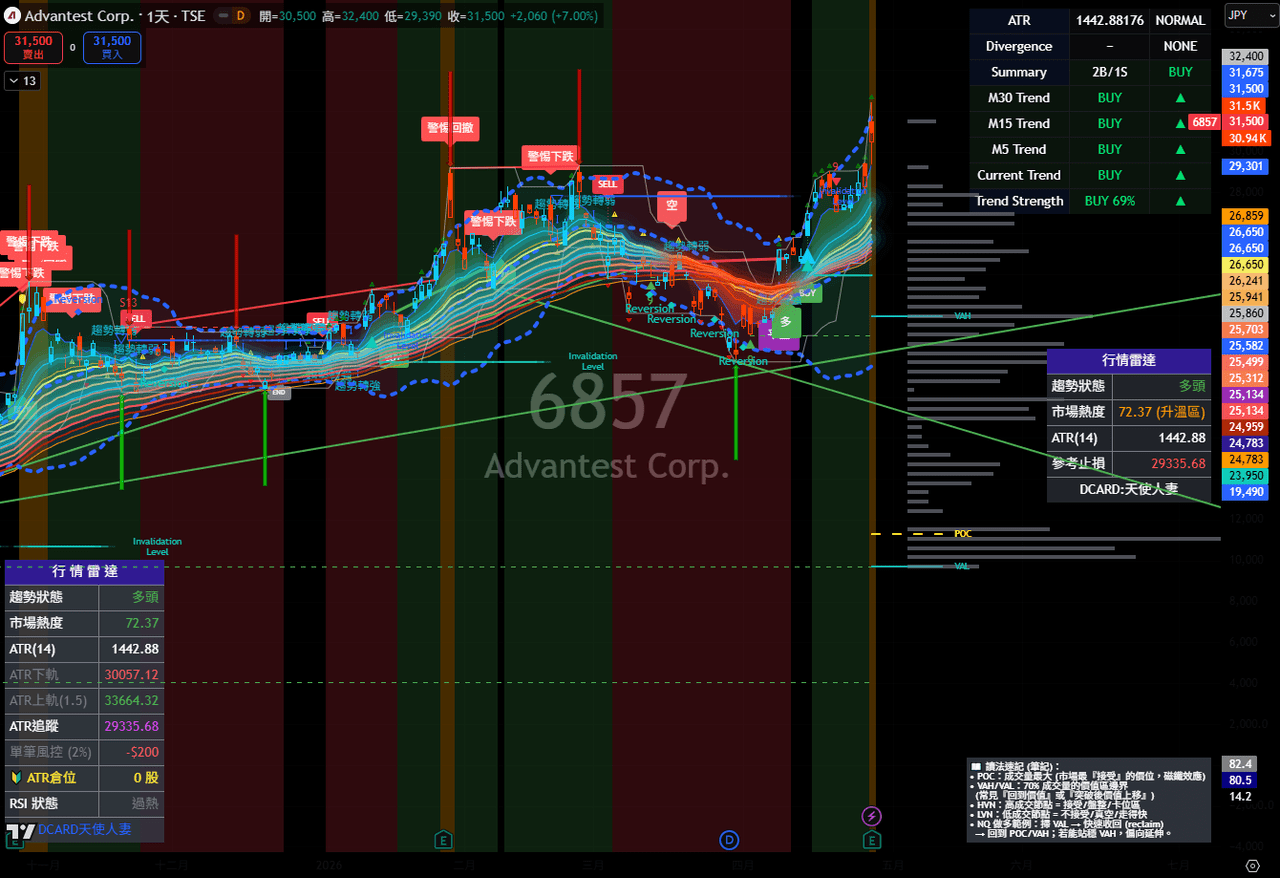

而公司股價在財報發佈前就已經創下歷史新高,目前原本就是ATE測試龍頭,加上公司積極切入矽光子測試,是否可以進一步推升到新的價位,值得全球投資半導體測試與光通訊類股的朋友留意~