#分享 美股 Alphabet(Google) 2026年第一季度的財報與電話會議整理與展望

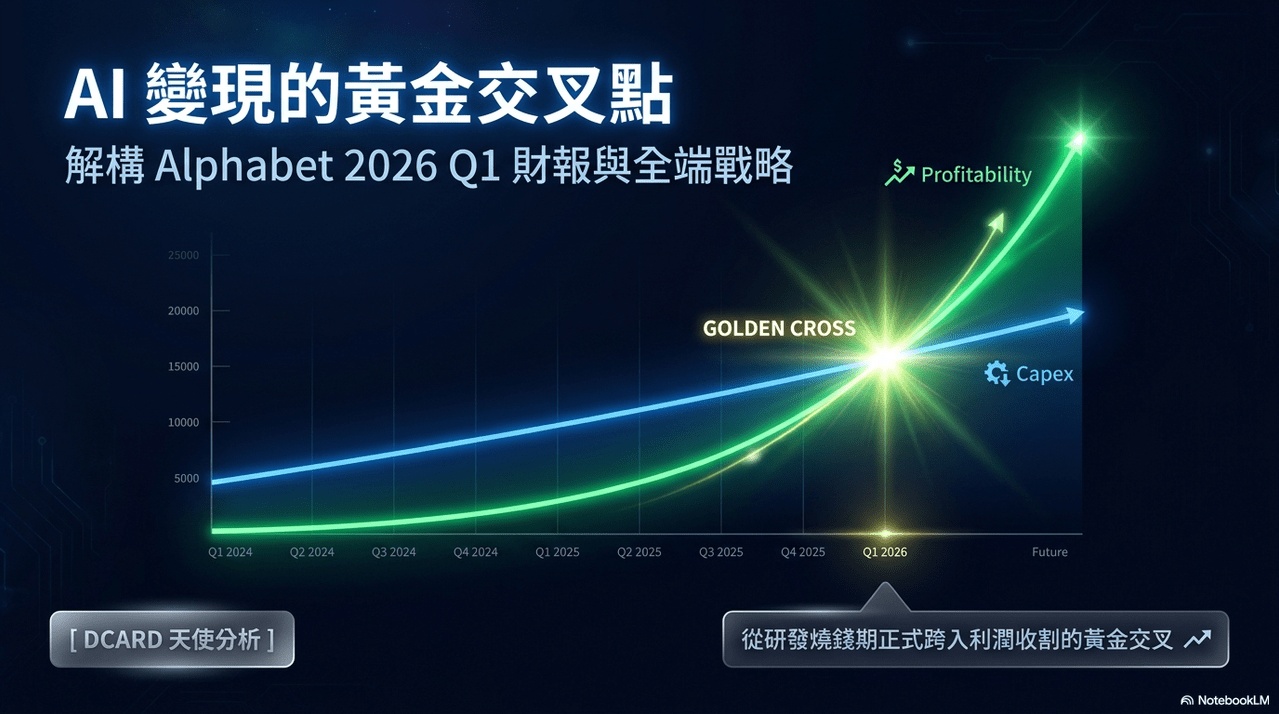

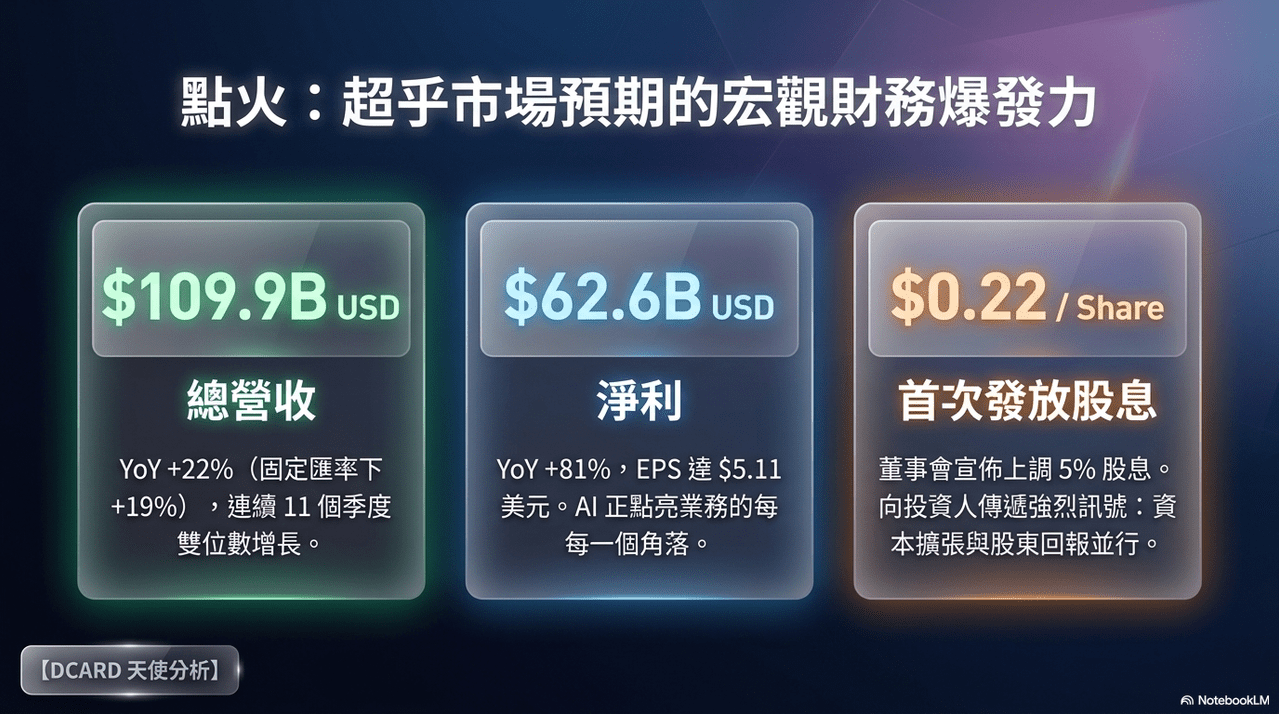

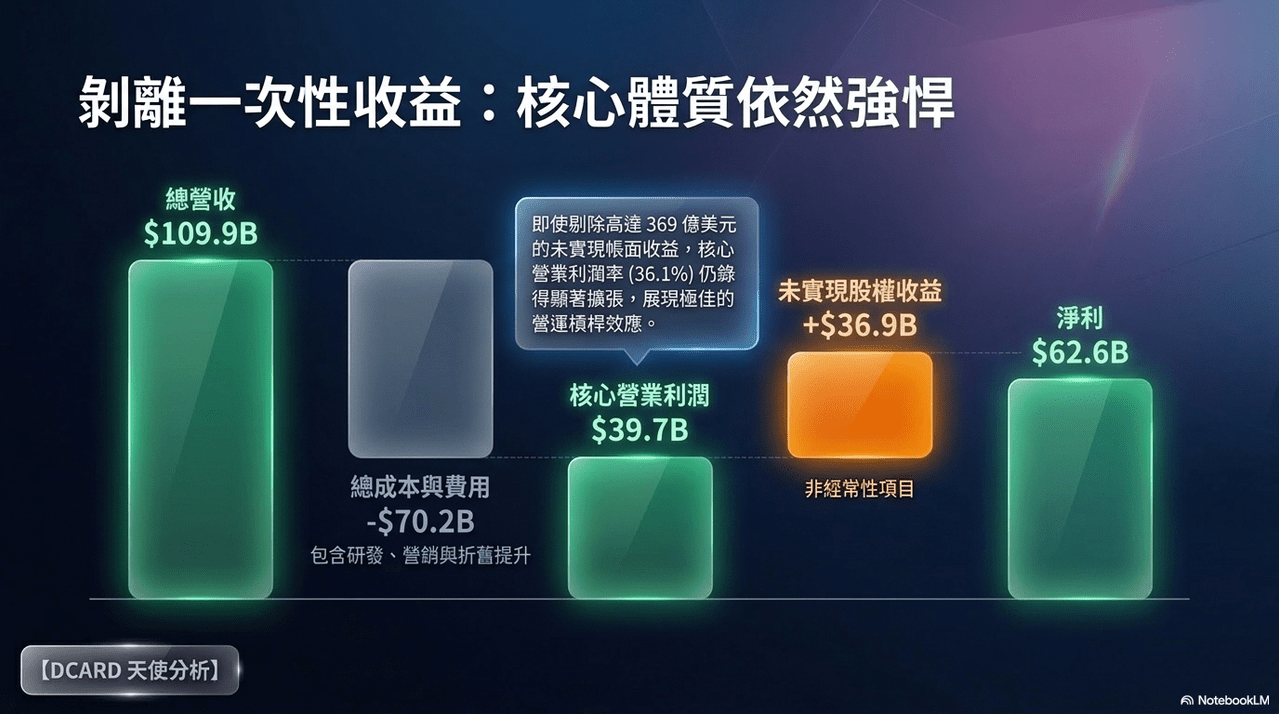

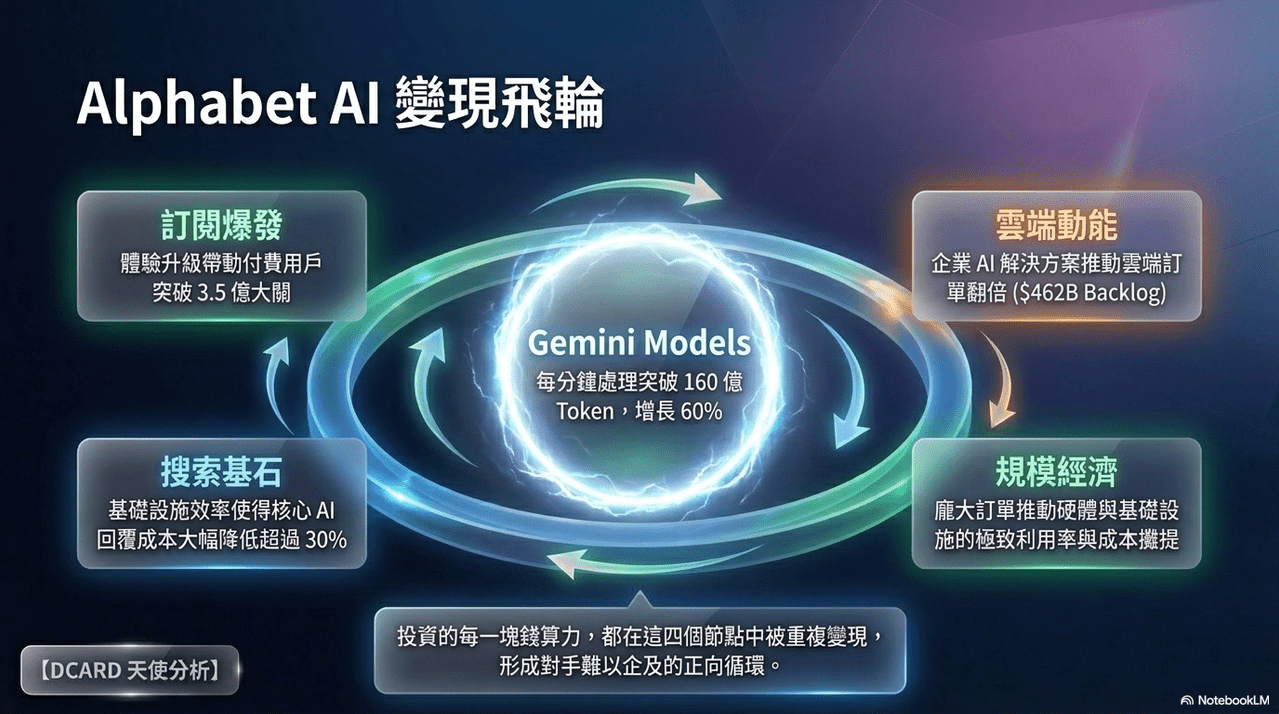

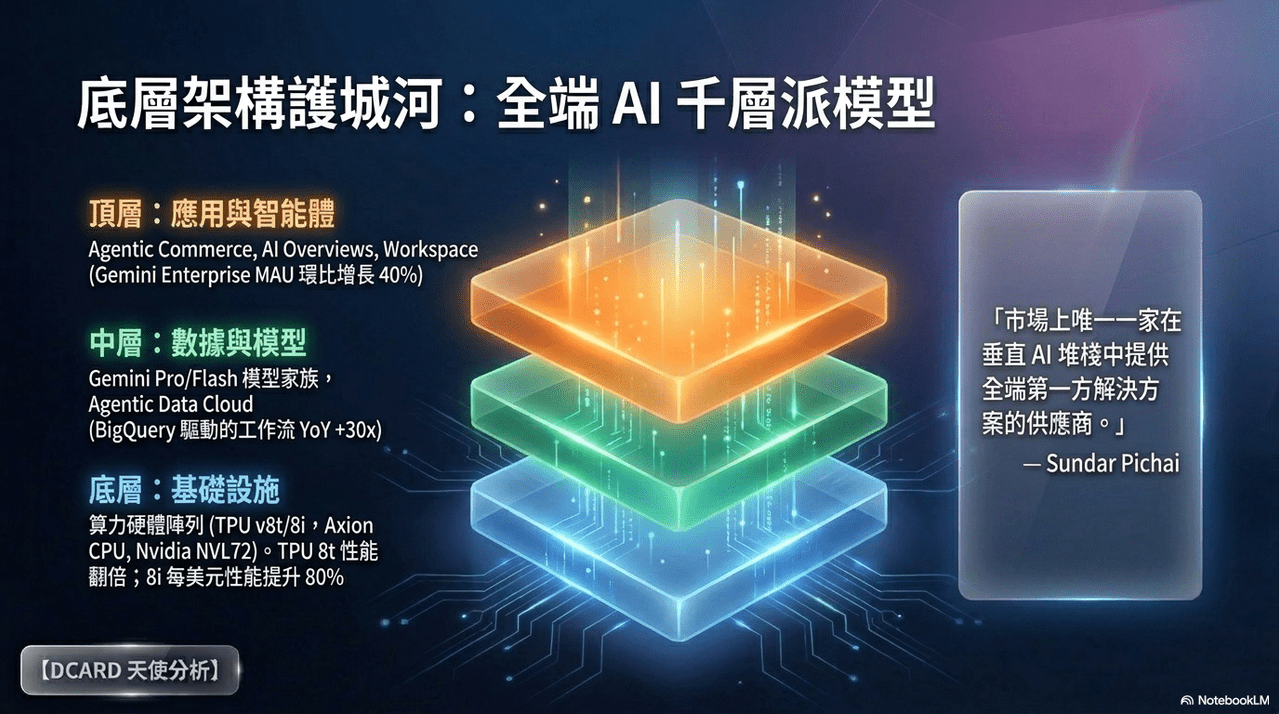

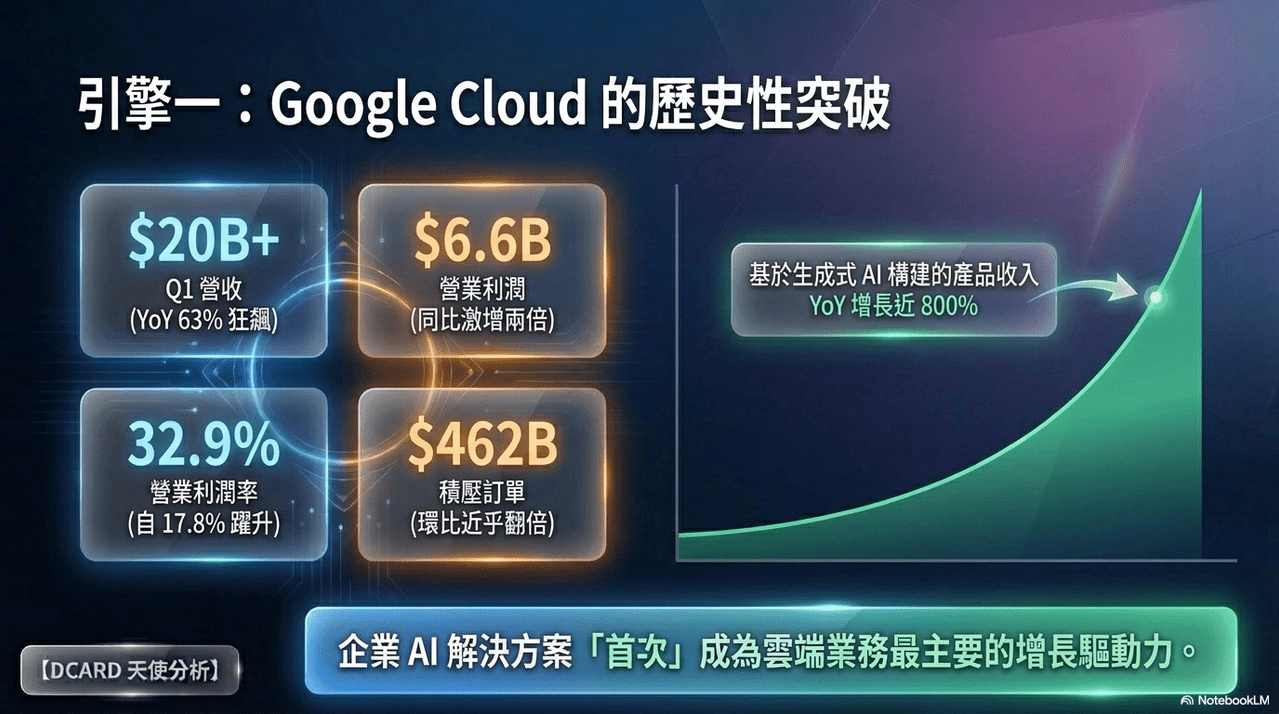

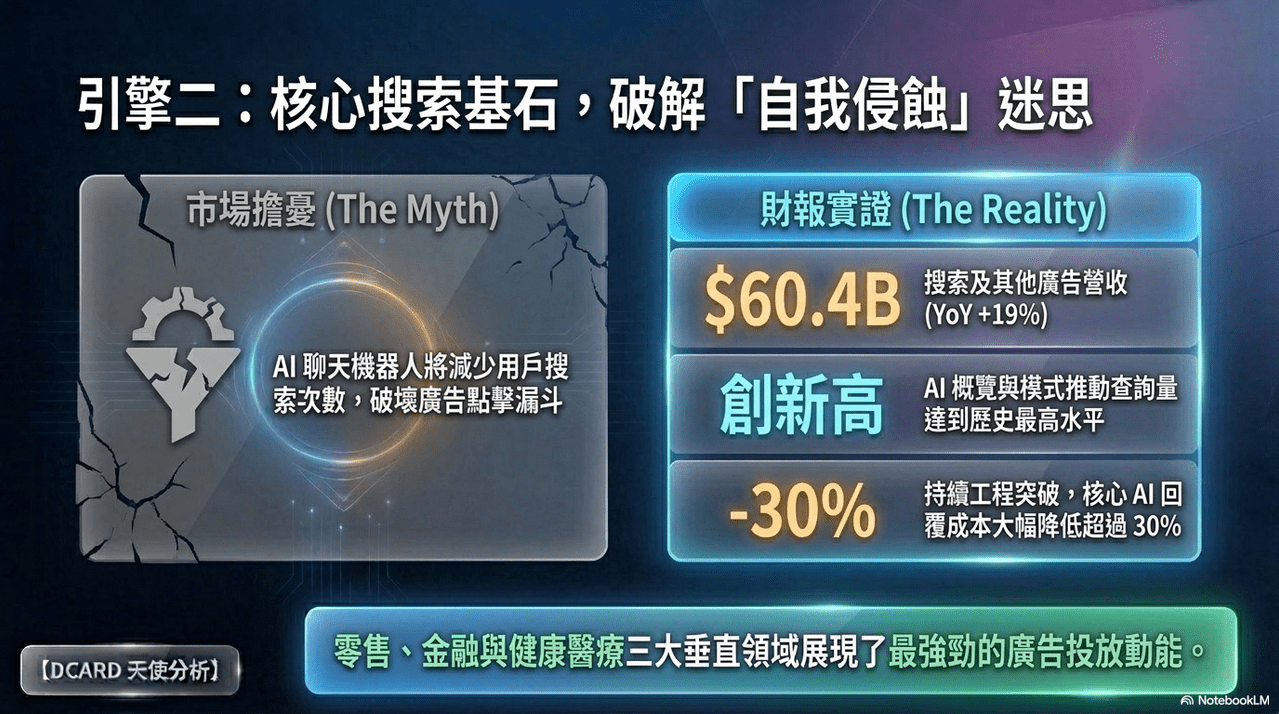

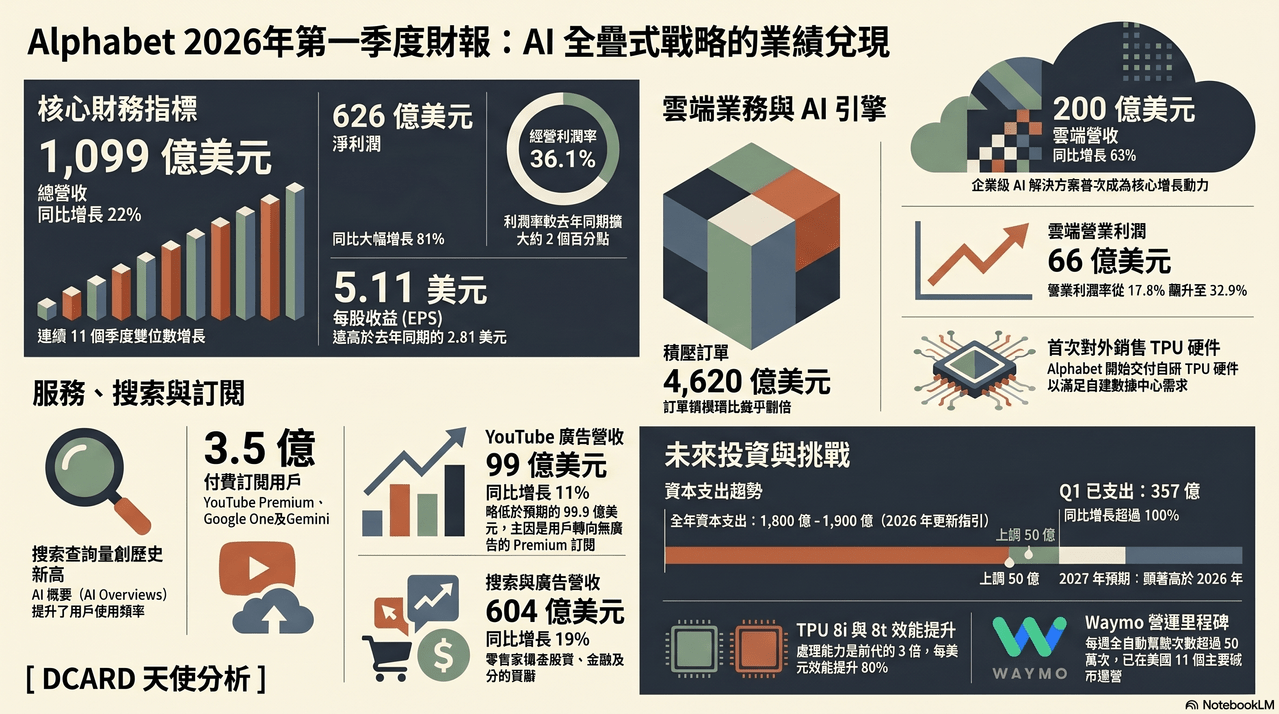

今天四巨頭之一的Alphabet公布2026年第一季度的財務表現與戰略佈局,顯示其營收與淨利潤均實現大幅增長。公司透過 AI全棧技術推動Google Cloud營收激增 63%,且企業級 AI 解決方案首度成為雲端業務成長的核心動力。

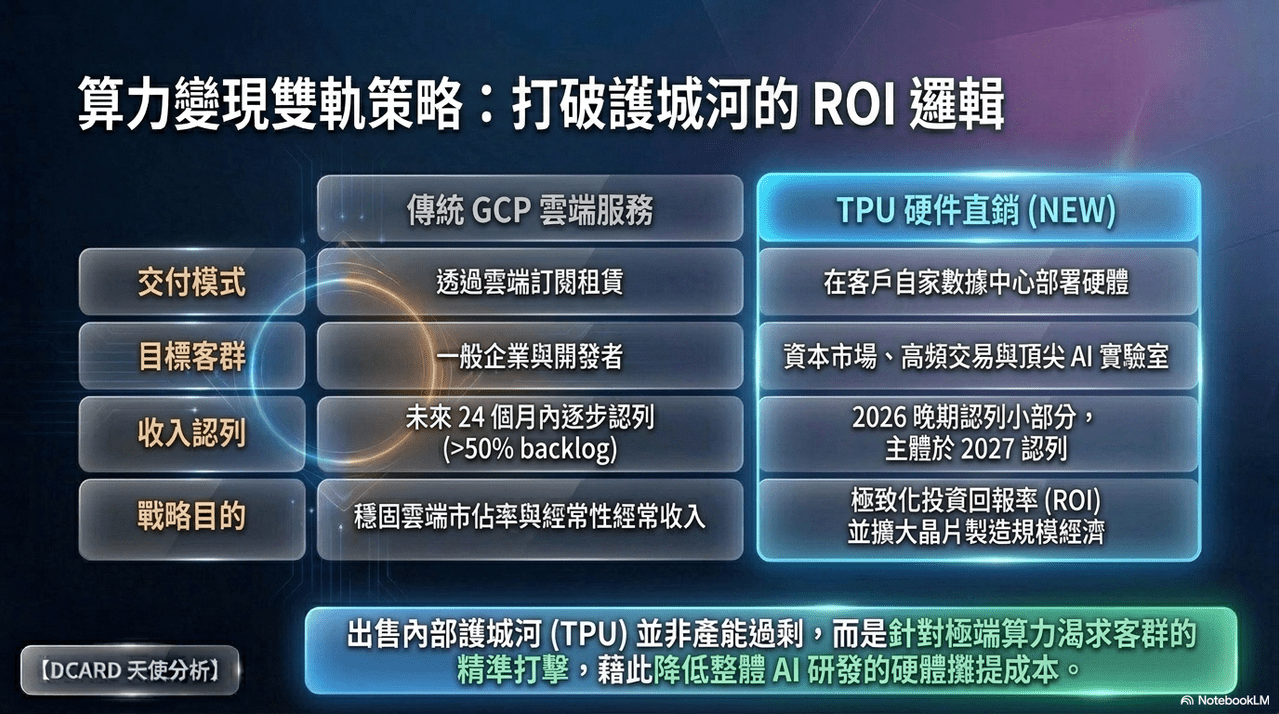

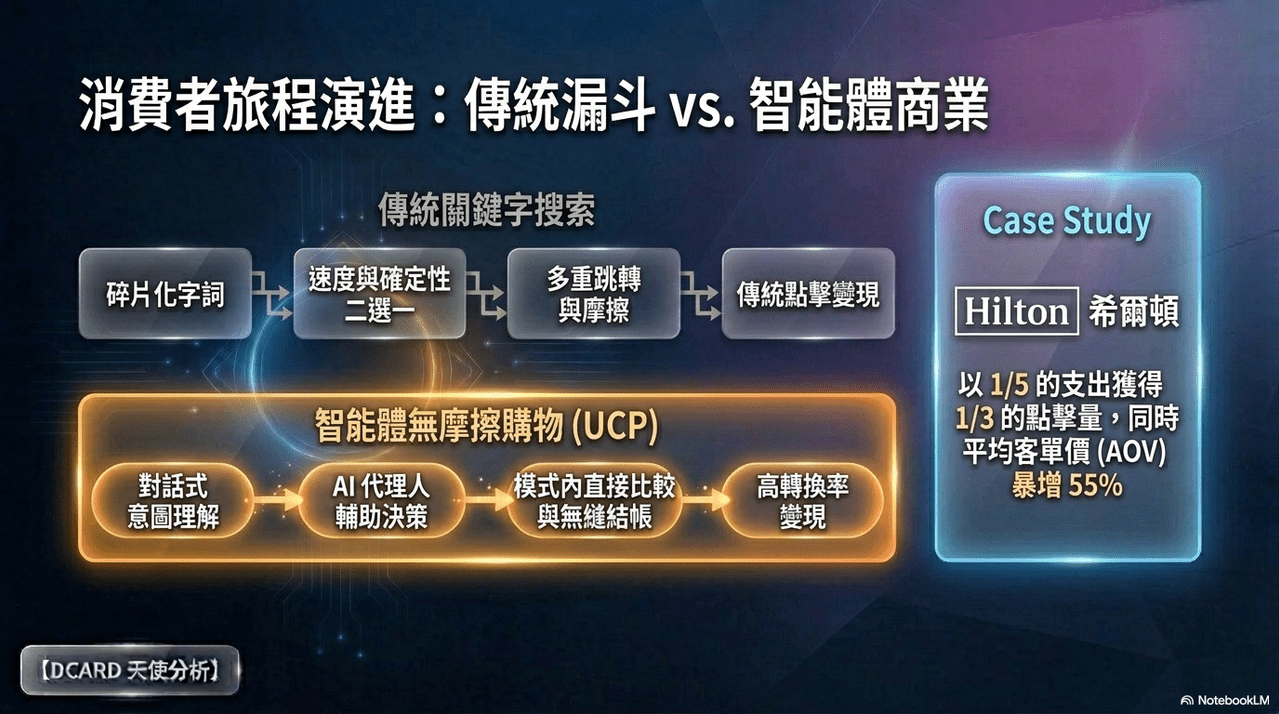

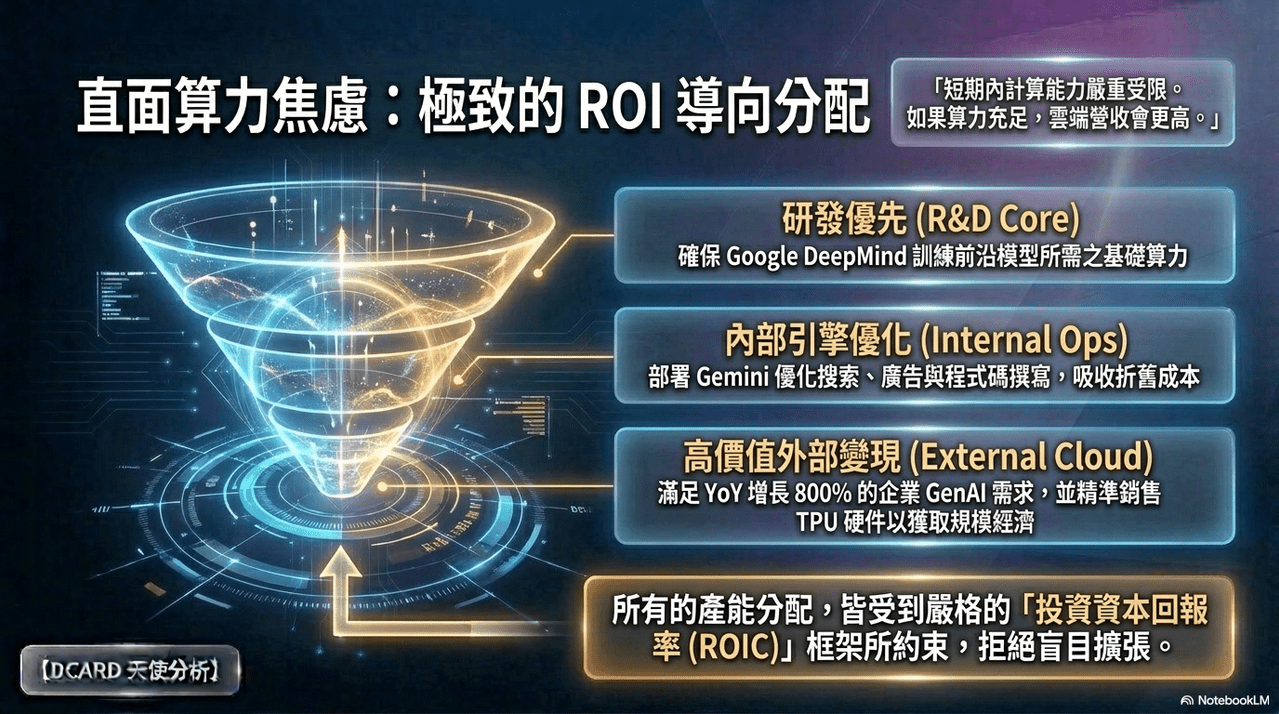

YouTube 與 Google One 的強勁表現使付費訂閱用戶總數達到 3.5 億,同時 AI 功能也促使搜尋查詢量創下歷史新高。面對前所未有的算力需求,管理階層宣布大幅調高資本支出預算,並預計 2027 年將持續擴大投資。此外,公司還推出了通用商務協議(UCP)以重塑消費體驗,並首次向特定客戶交付 TPU 硬體,展現其在人工智慧領域的多維度領先地位。

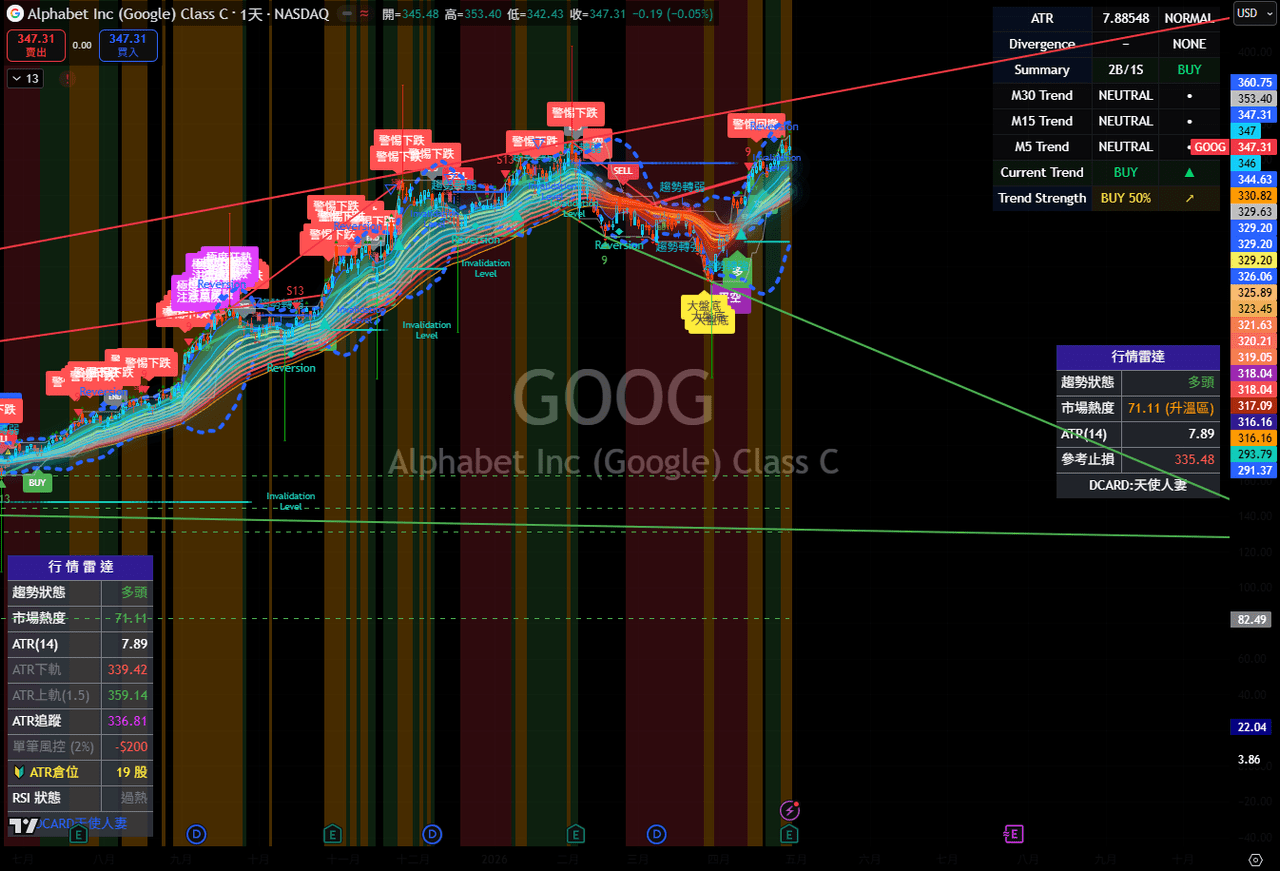

Google如預期宣佈提高支本資出,而從技術面來看已經短期三角底部收斂創新高後準備噴出,繳出AI投資已變現的亮眼財報也讓他目前成為AI CSP中最受惠的巨頭~