#分享 台股 奇鋐(3017) 法說會整理與展望

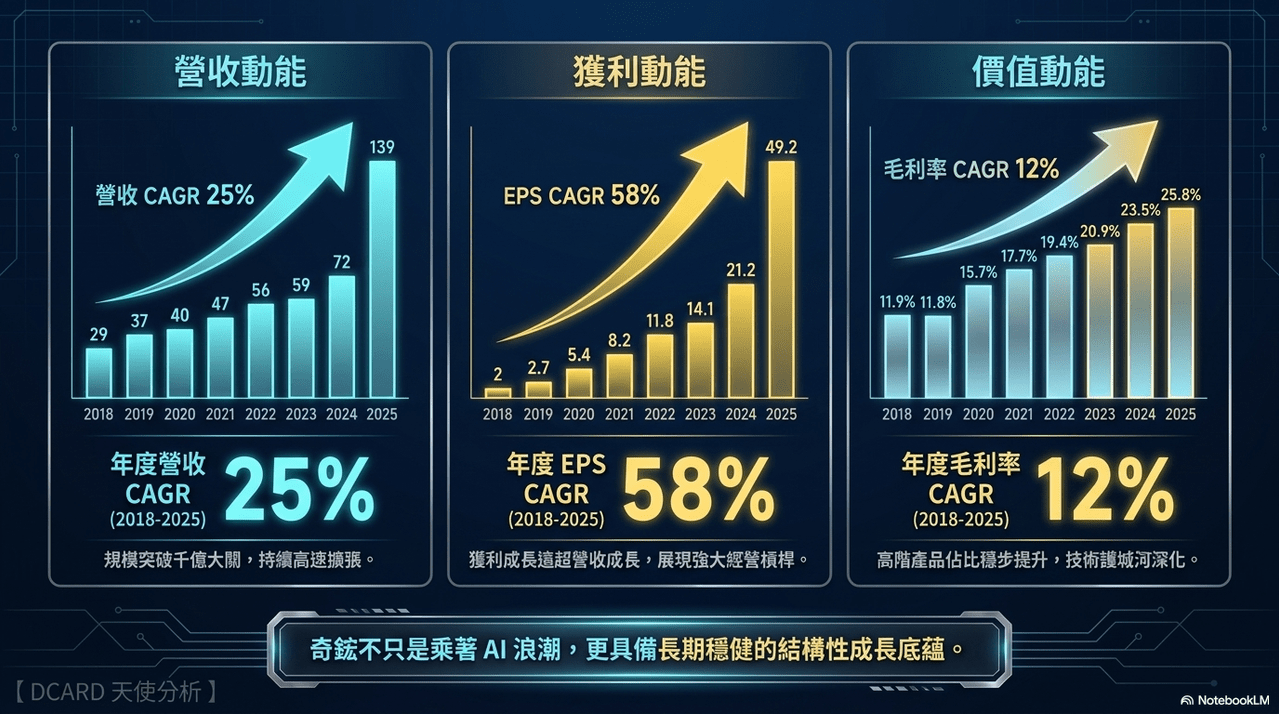

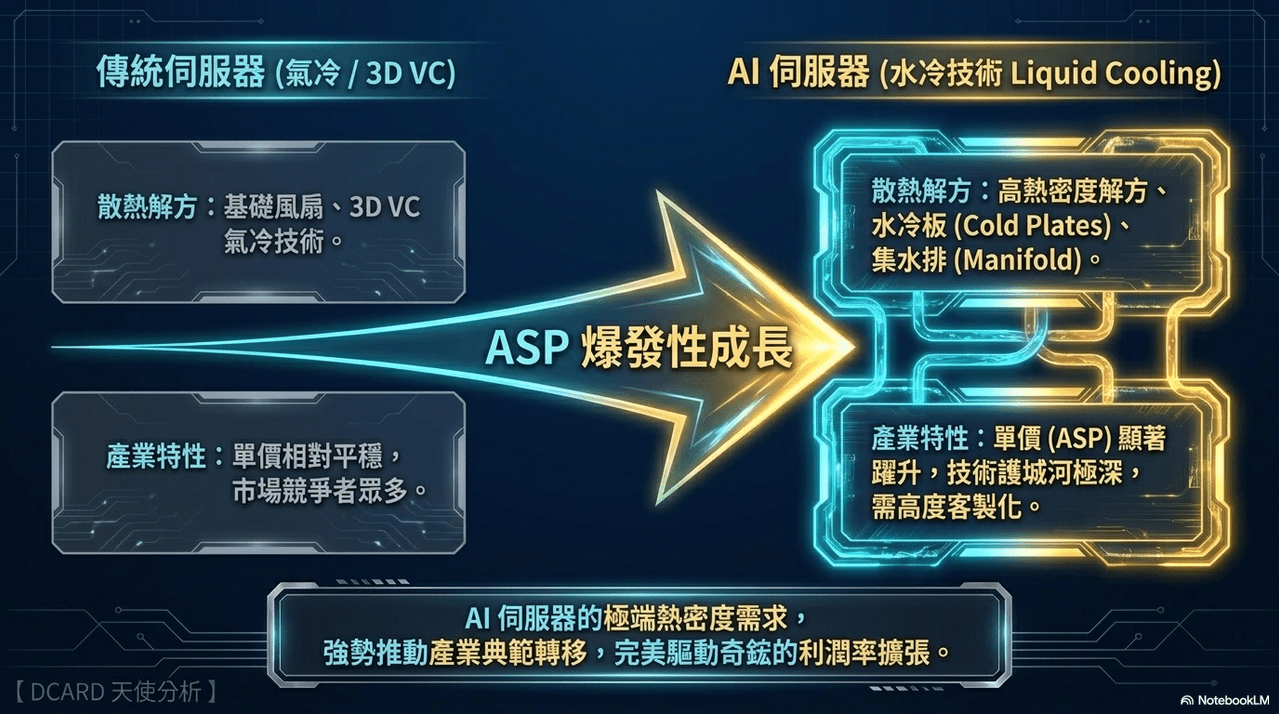

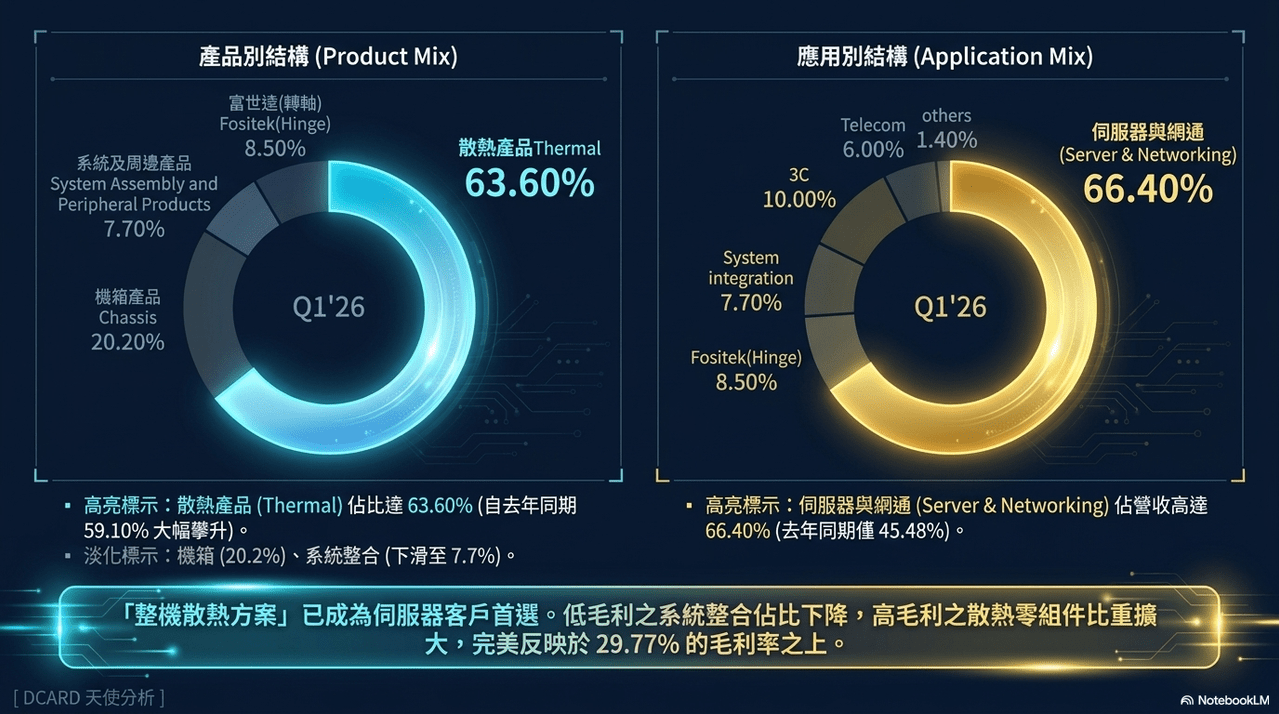

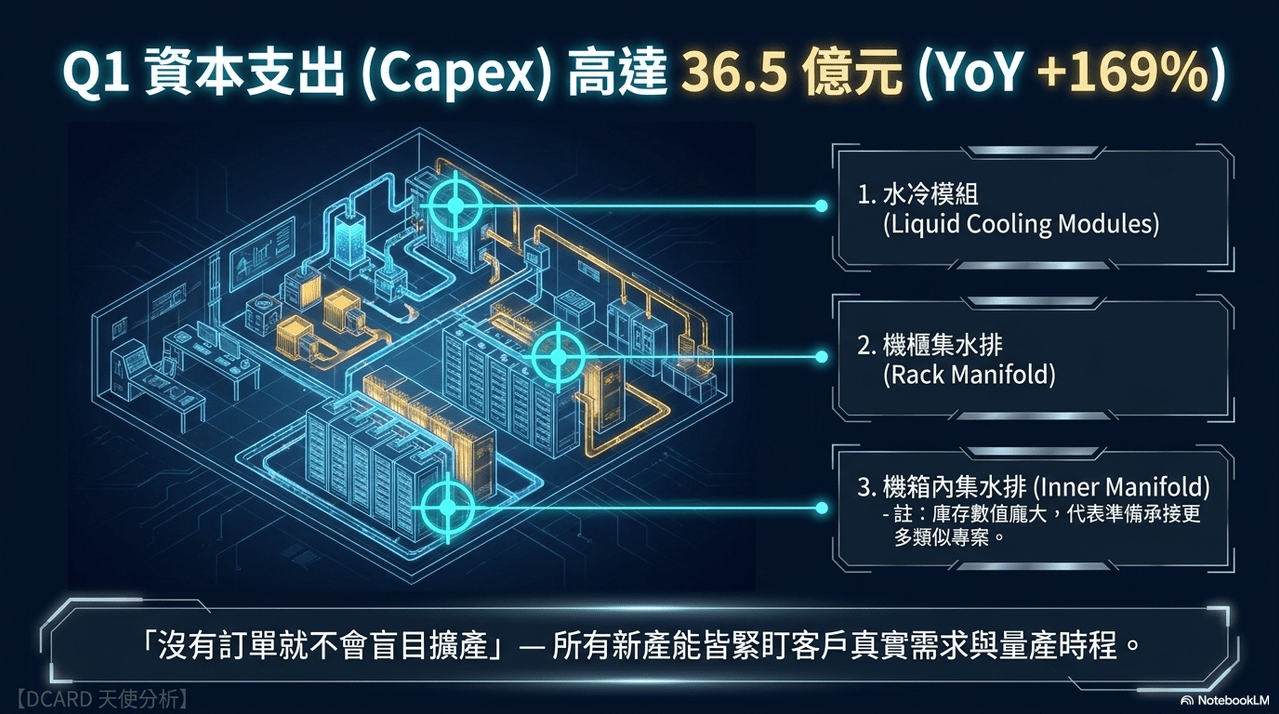

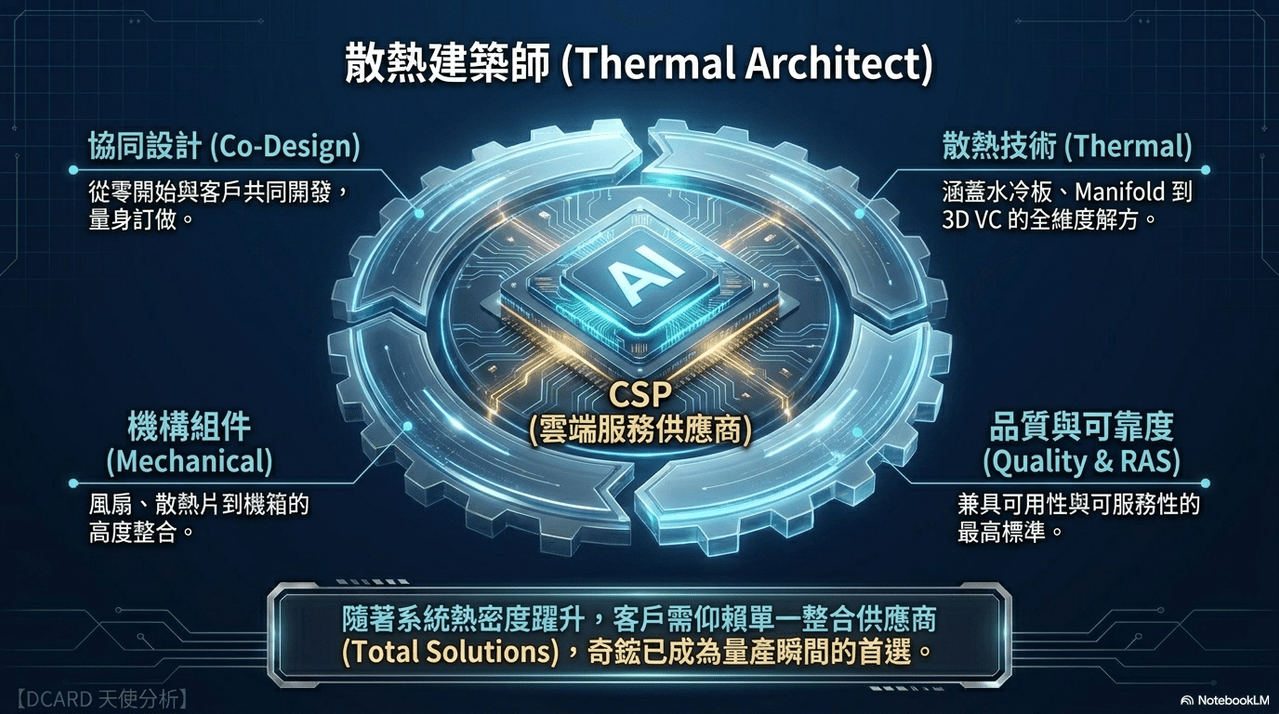

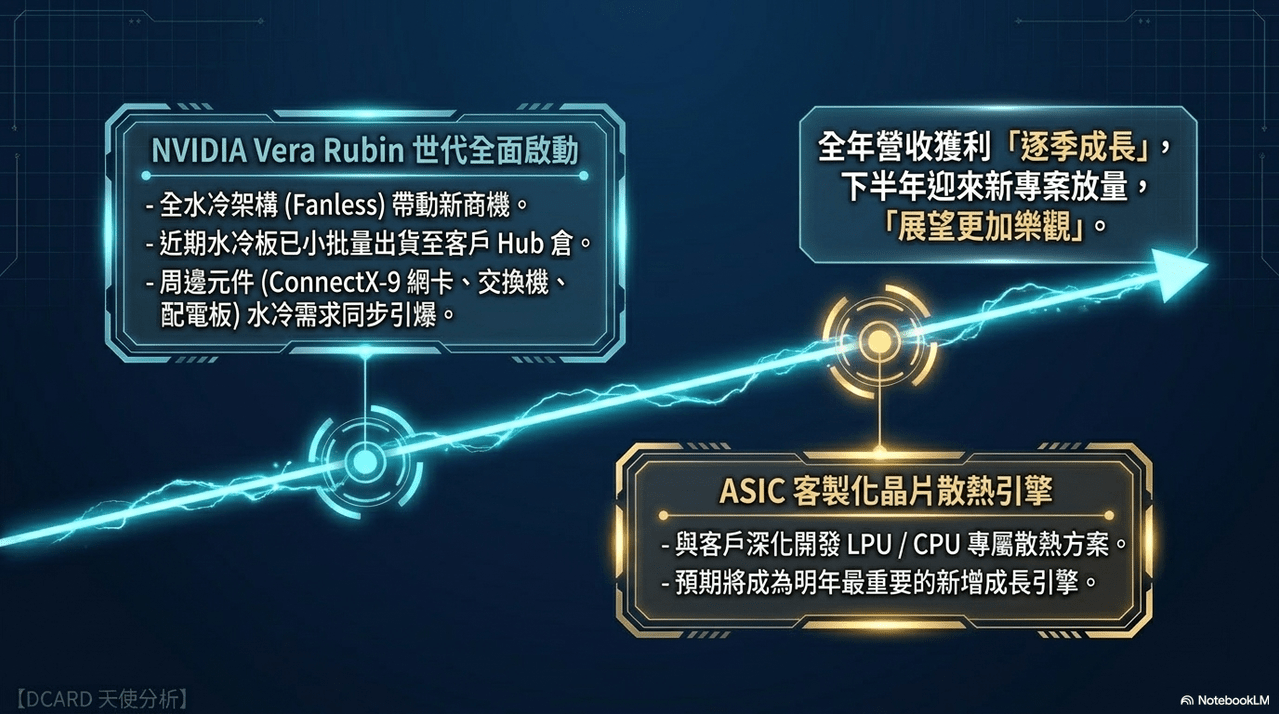

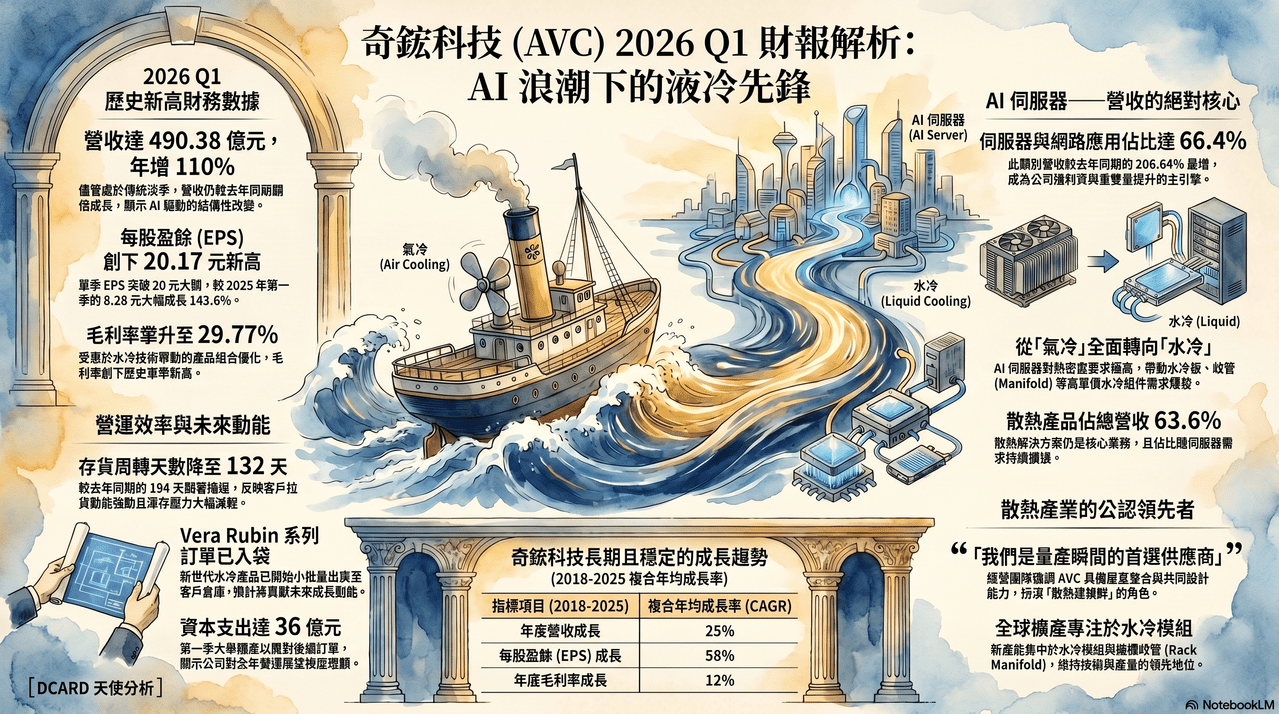

今天來整理奇鋐(AVC) 2026年第一季的財務報告與法人說明會,公司在AI伺服器需求爆發下,營收與獲利均創下歷史新高。營收成長110%、單季EPS達20.2元,產品組合正從傳統氣冷轉向水冷技術,有效提升了平均售價與毛利率。透過與經營團隊的問答,呈現出公司如何透過垂直整合與關鍵零組件(如水冷板、歧管)的產能擴張,穩固其市場領先地位。此外,公司存貨周轉天數大幅縮短及資本支出增加,展現出其營運效率優化與積極擴產的決心。整體而言,奇鋐在AI科技浪潮下,對2026全年度營運逐季成長的樂觀展望。

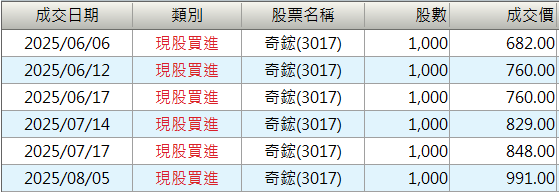

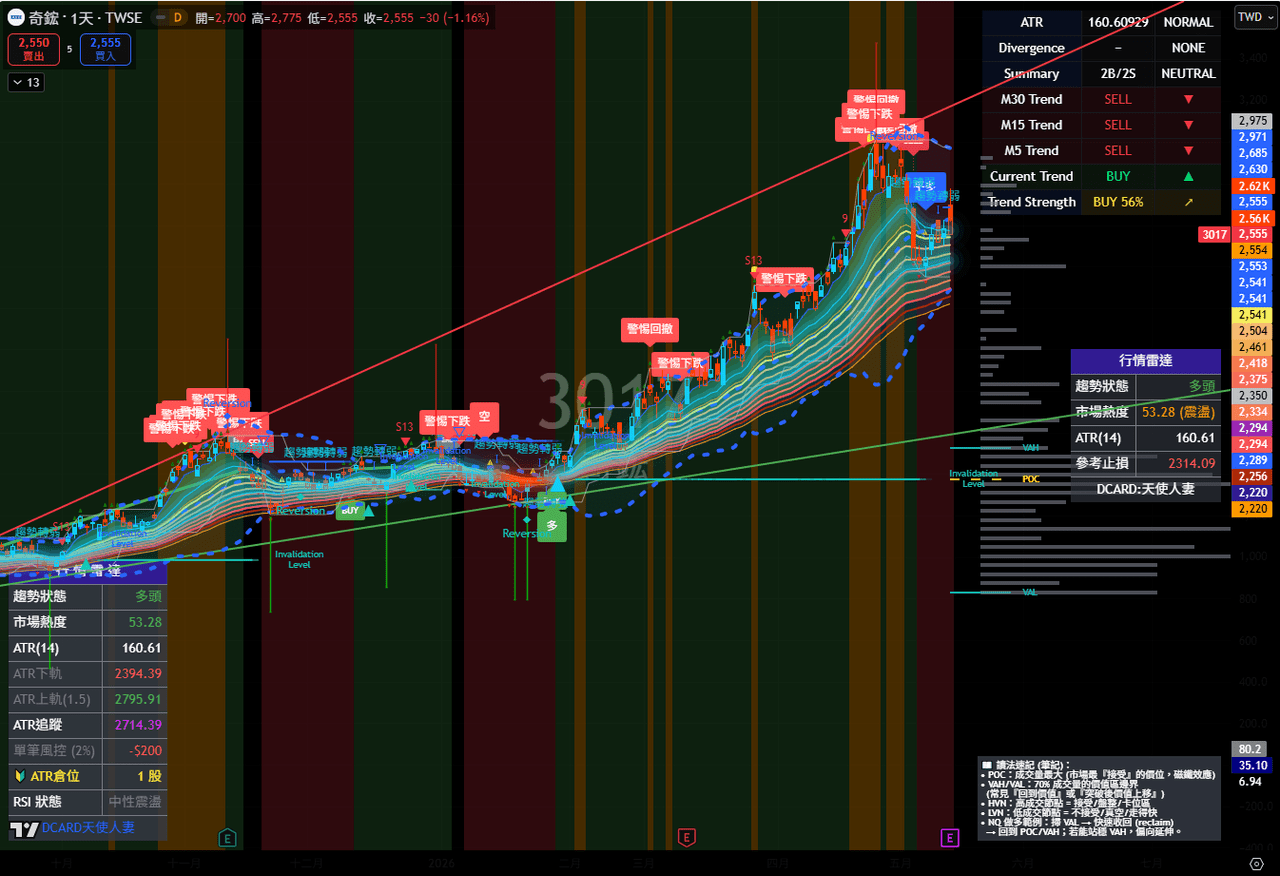

去年陸續買進奇鋐後就放入我的長期倉位了,雖然最近許多散熱鬼故事的出現,但是因為股價已經距離成本太遠了,基本上也沒什麼好調整,技術分析上已經回檔修正,是否會直接V轉回強勢或是W底,值得後續觀察籌碼流向~

附上去年十月寫的奇鋐分析文,這篇從後台統計也是我寫的文章中最多人看的,超過十萬瀏覽量~