#分享 美股 Credo(CRDO) 財報與展望分析:遠水救不了近火?銅纜王者轉型光通訊王者之路

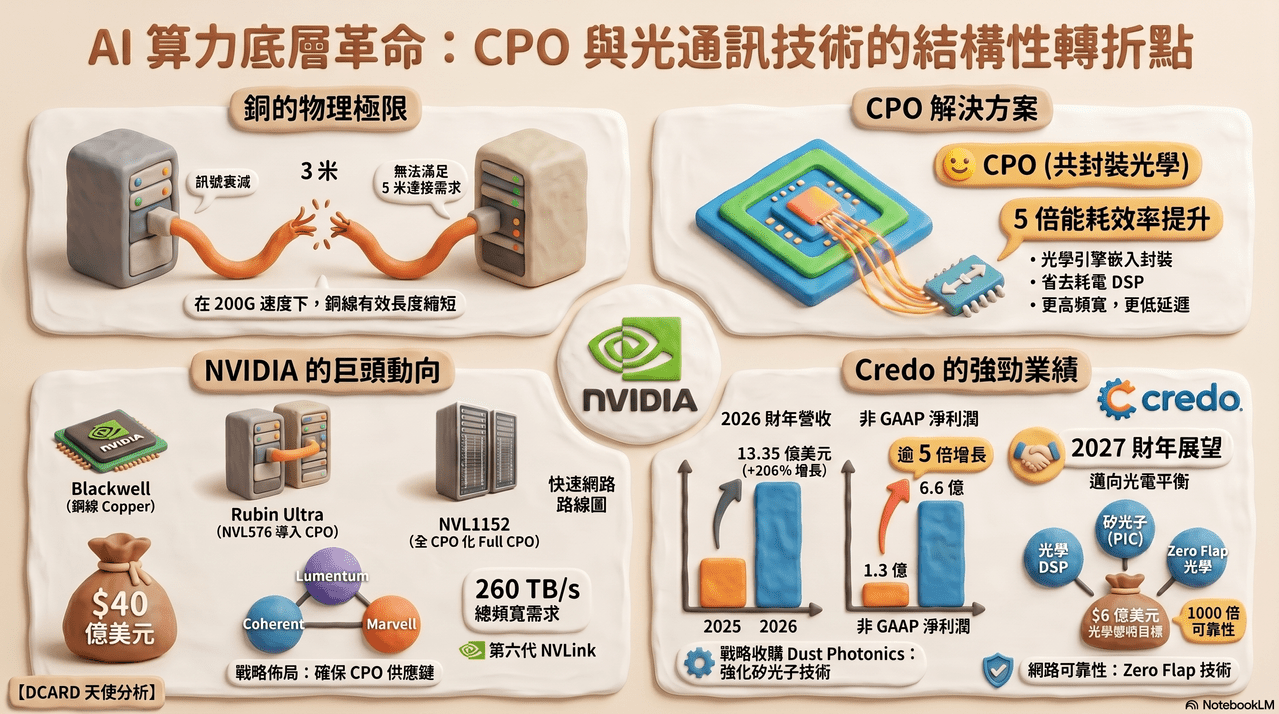

從今天Credo發布的財報與展望,我們從紫色銅纜之王的口中來檢視一下CPO技術在AI基礎設施中的核心地位,特別是其在NVIDIA架構轉型中的關鍵角色。

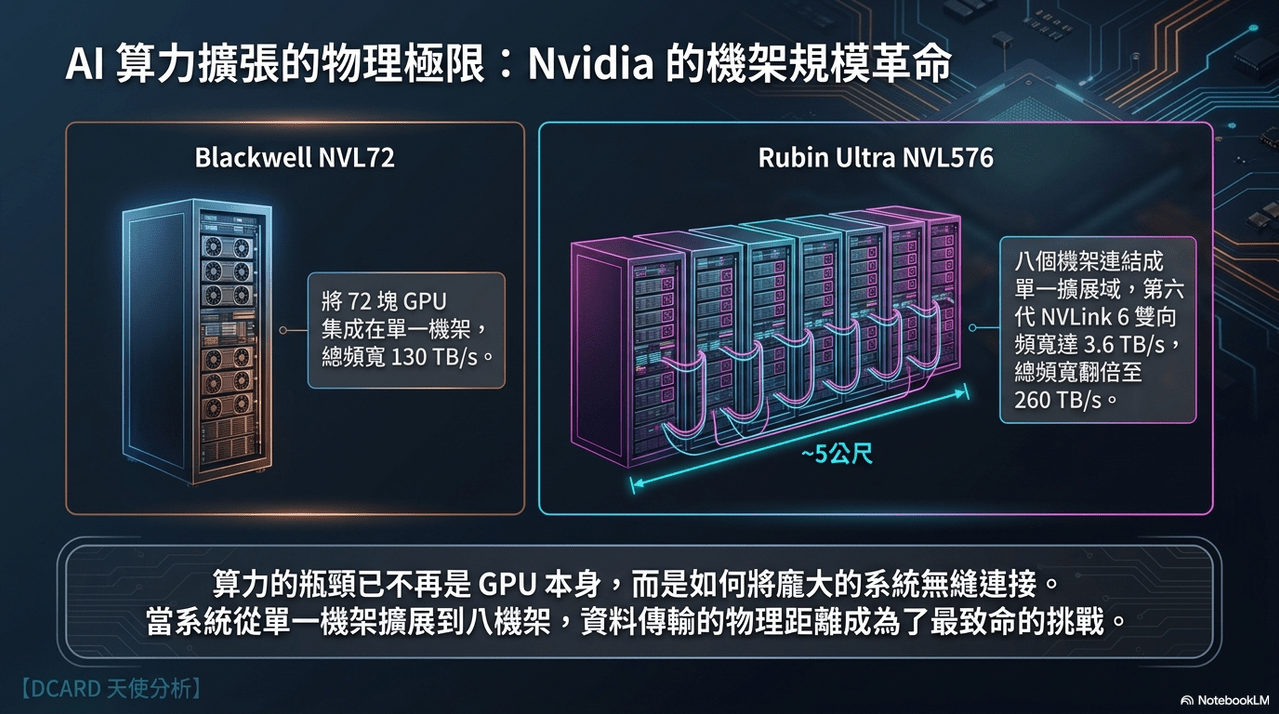

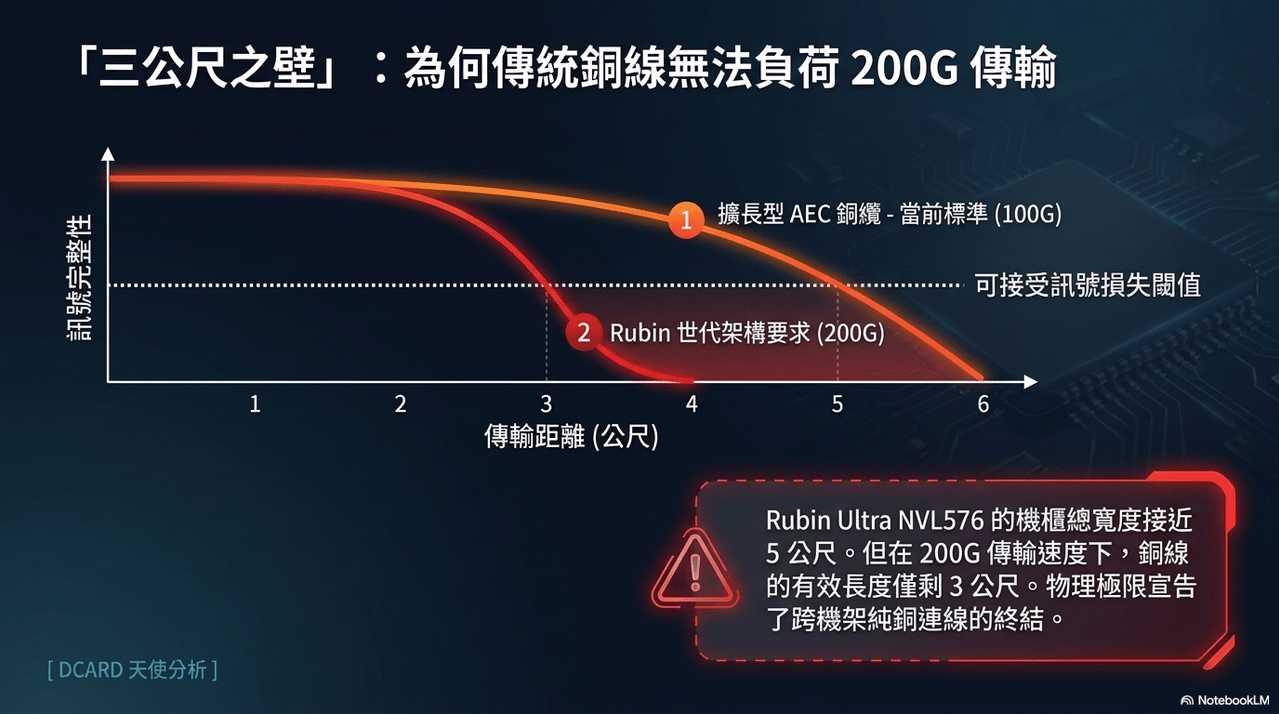

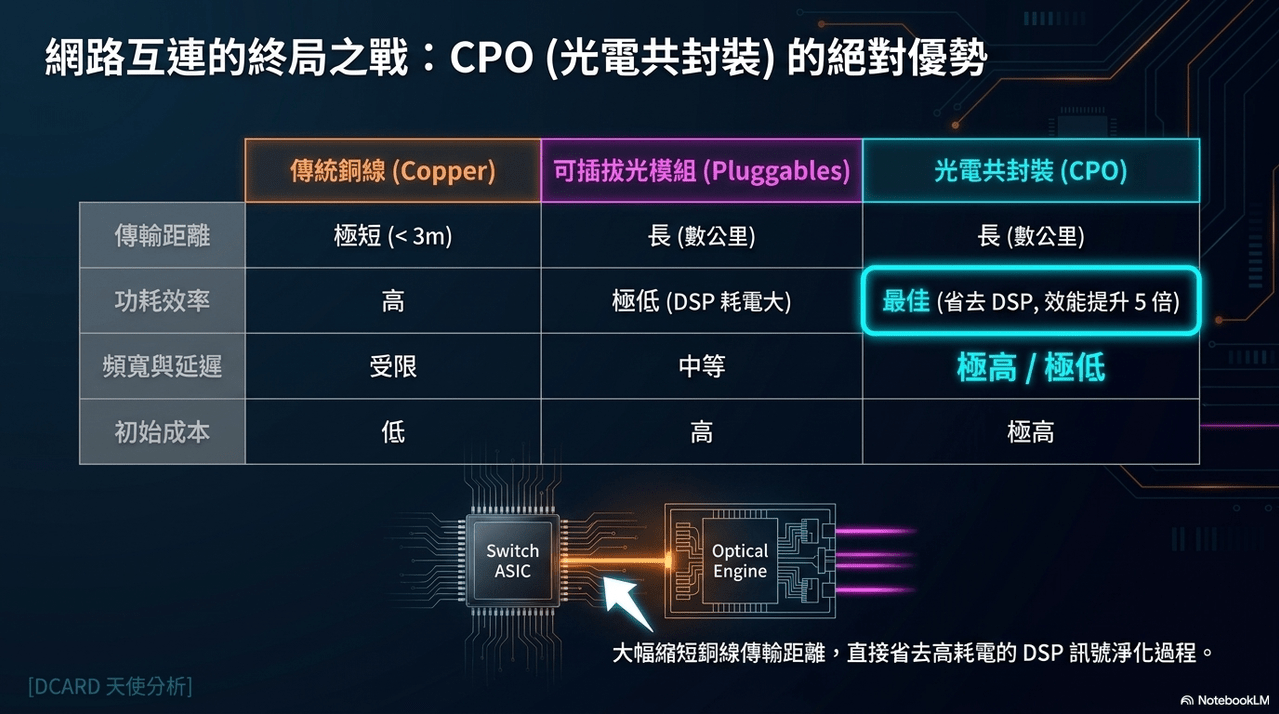

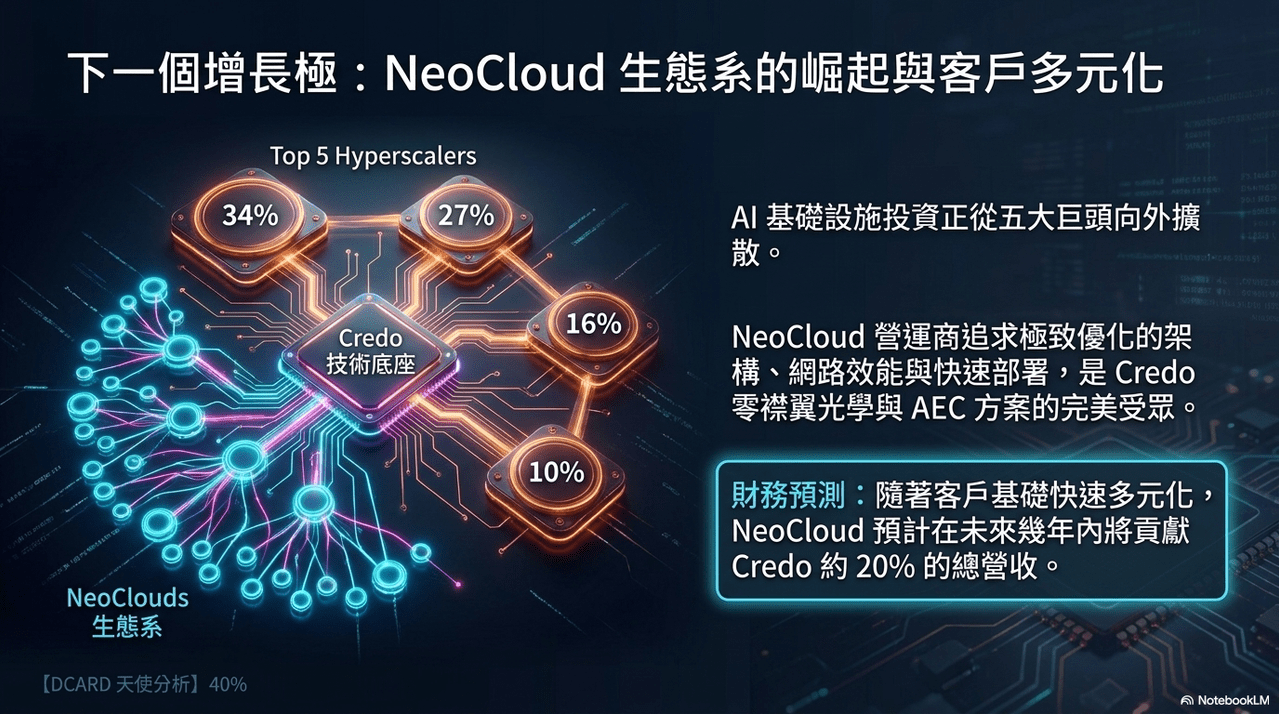

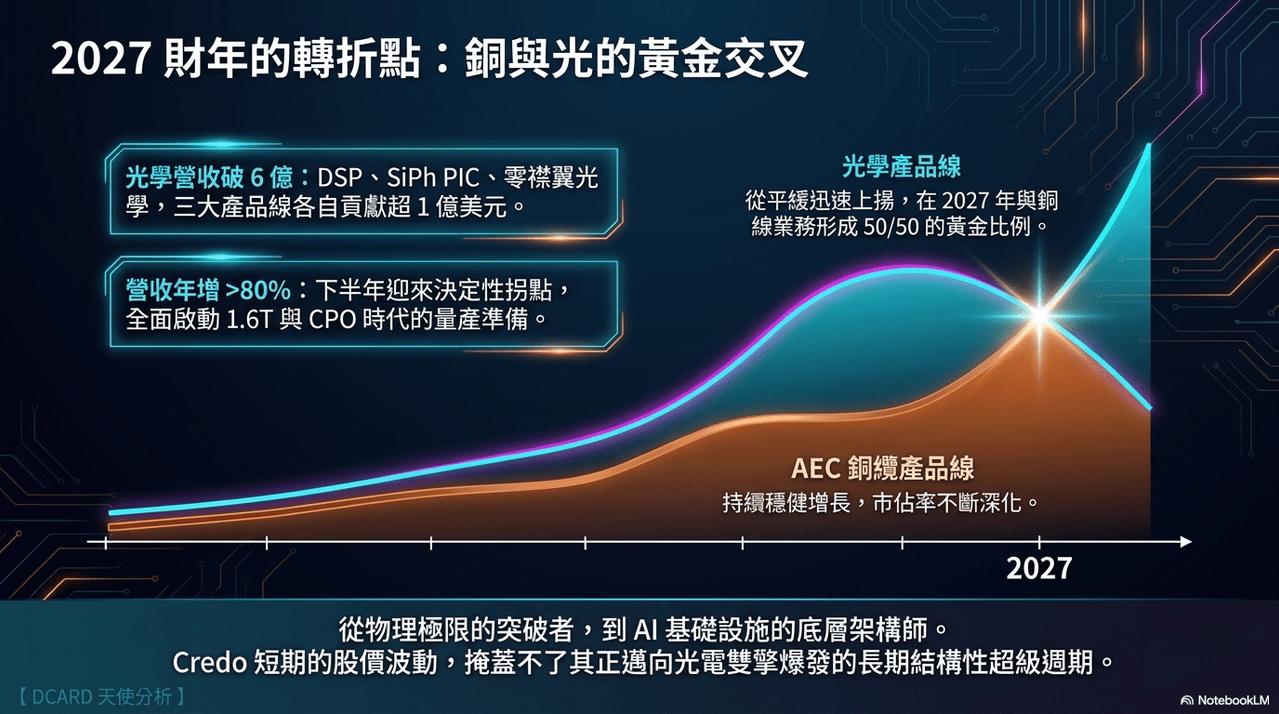

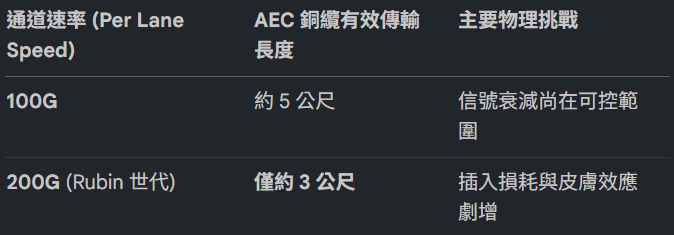

隨著AI集群規模擴大,傳統銅纜面臨傳輸距離極限,使得能耗效率更高、頻寬更大的CPO技術成為未來幾年解決連接瓶頸的戰略核心。

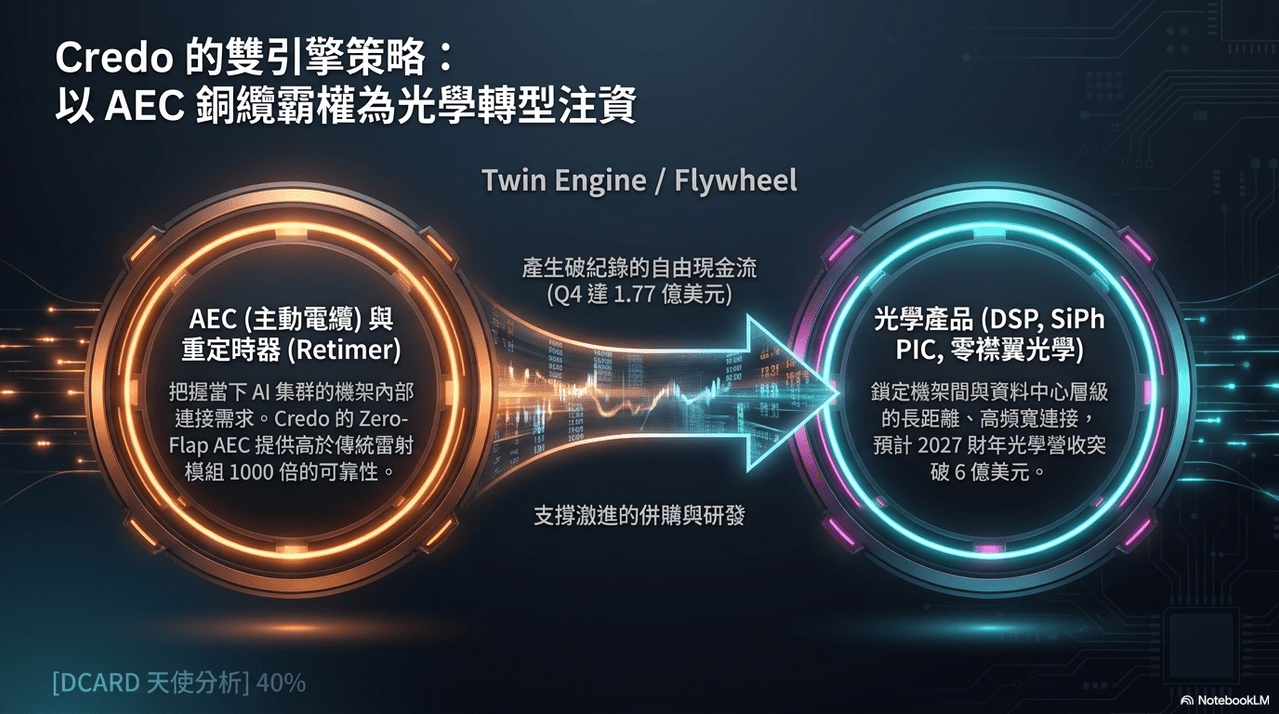

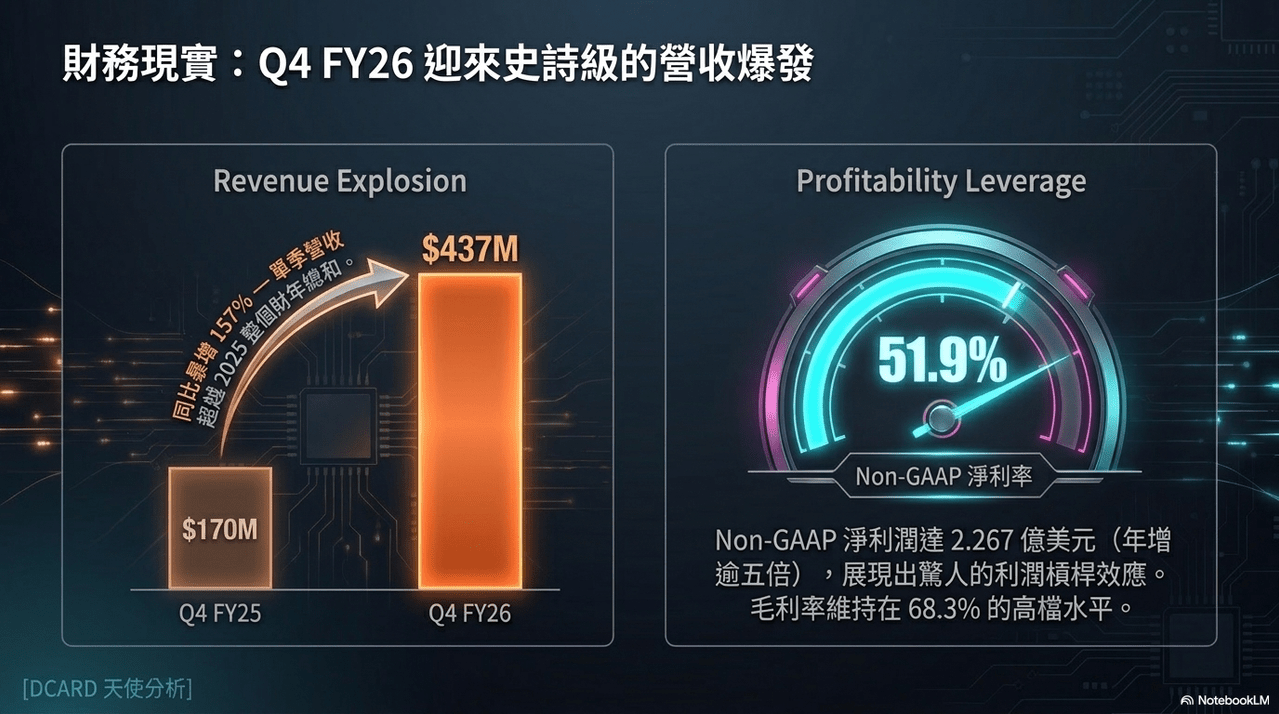

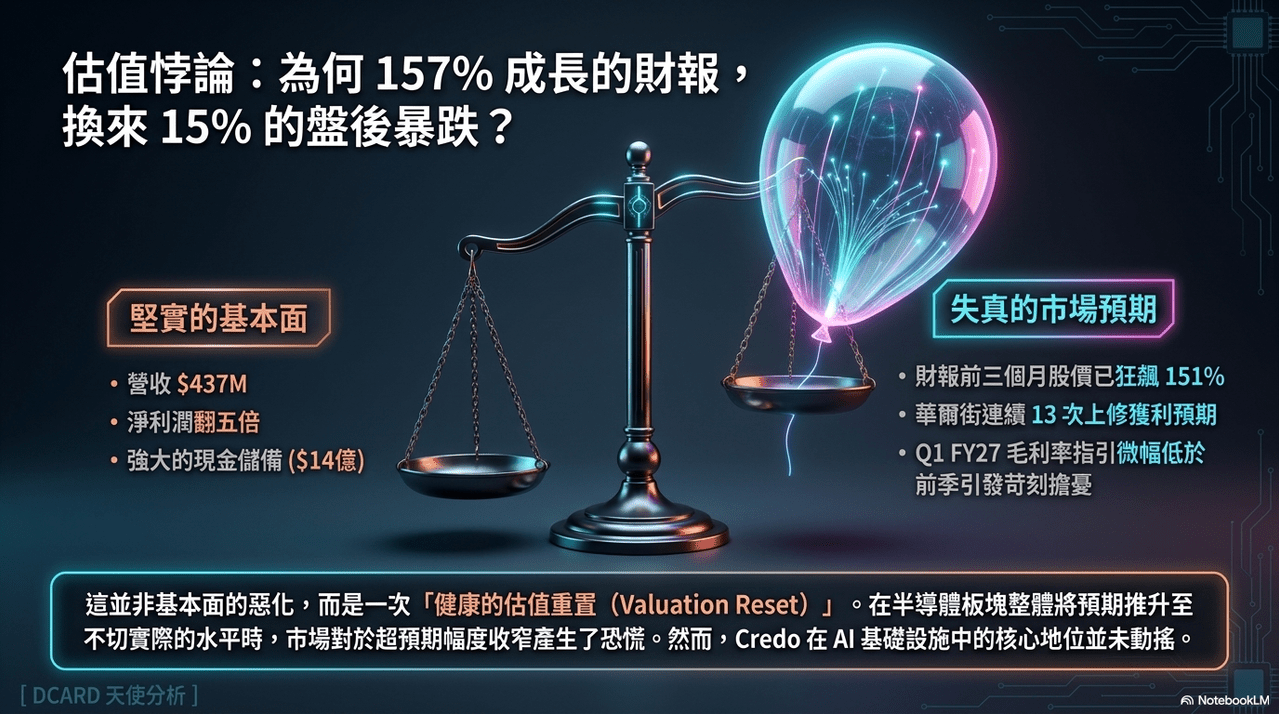

NVIDIA/Marvell與博通目前是引領此技術標準的領頭羊,從結構上推動供應鏈的長期成長。而從聚焦於高速連接解決方案供應商Credo的最新財務表現,公司雖繳出營收增長逾兩倍的優異成績,卻因市場預期過高導致股價回檔。

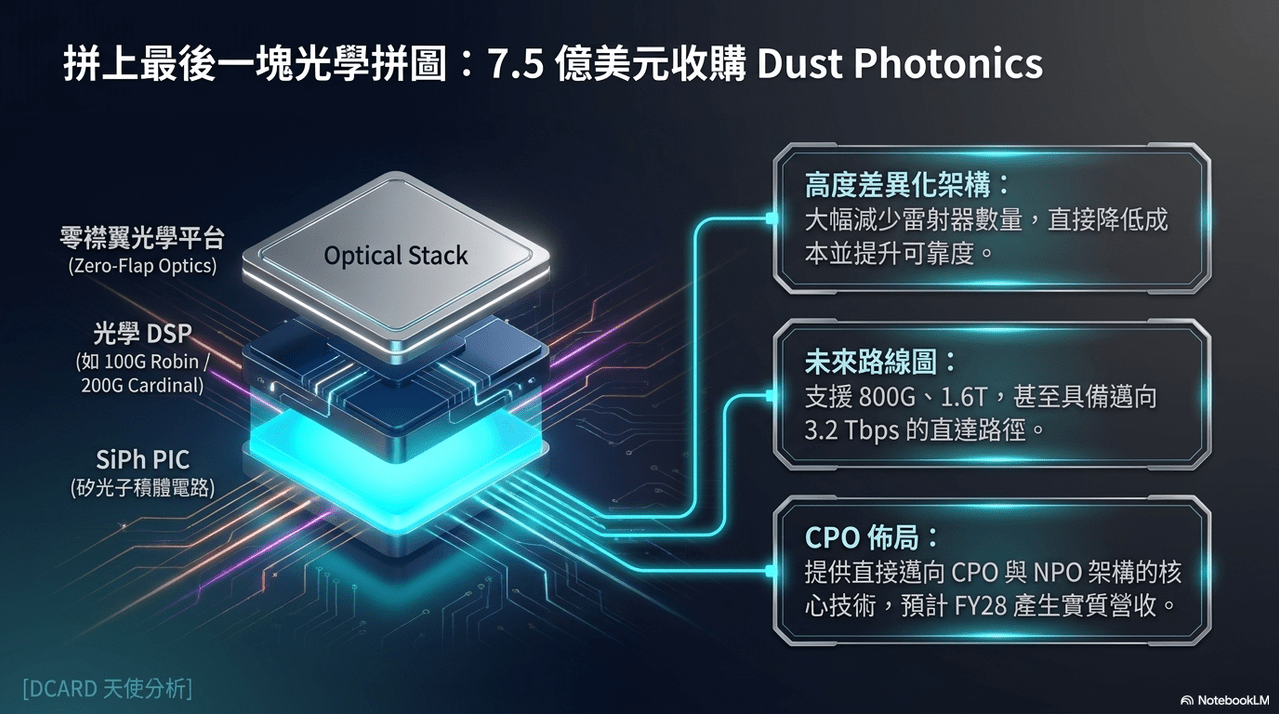

最後,我們再透過對Credo收購 Dust Photonics等戰略佈局的分析,展現了公司如何透過垂直整合矽光子技術來提升網路可靠性。而這也顯示出公司規劃從銅纜互連轉向光學整合解決方案的產業趨勢與市場動態。