#請益 漲多沒有賣,真的都是紙上富貴嗎

看到財經媒體人葉芷娟在她粉專上分享說:

近期跟爸媽吃飯,忍不住小炫耀了一下近期投資成績。結果爸爸冷冷地說:「你又沒賣,都是紙上富貴,不算的。」

覺得這句話很熟悉嗎?通常讓長輩知道自己有在投資的人,很容易就會聽到他們建議你要「落袋為安」,我家人也是常說「股票沒有一直在漲的啦,你就先賣掉,等它跌了再買回來就好啊」,但我總覺得既然不能預測未來漲跌,又怎麼保證賣掉不會買不回來呢,與其錯過大漲機會,不如 buy & hold。

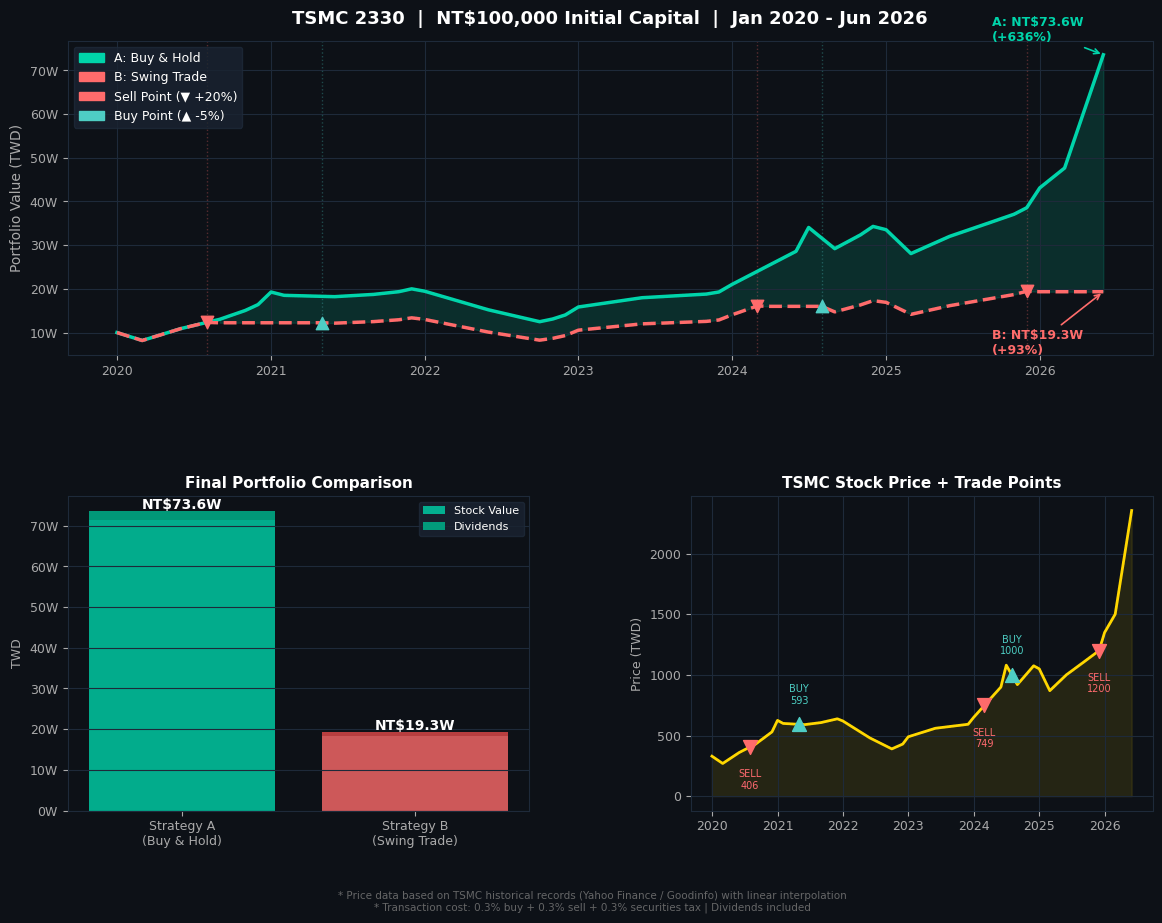

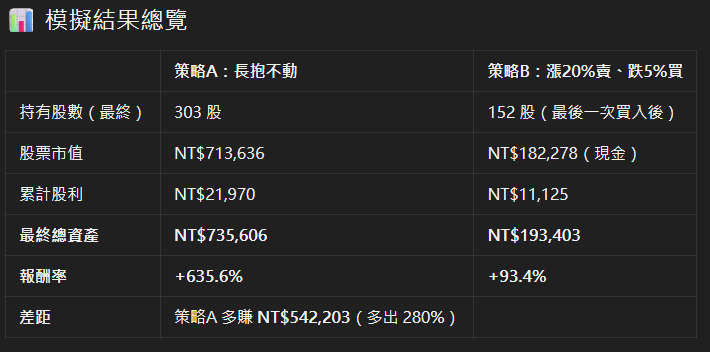

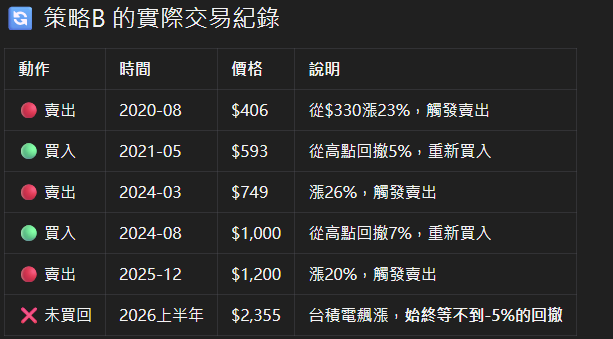

恰好現在 AI 很方便,就設計了一個模擬情境去跑看看實際情形:假設 A、B 一樣初始資金都是10萬元,在2020年買入台積電,A是一路長抱到2026,B是中間看漲到20%就賣掉,等從最高點回撤5%重新買入,這樣兩者最終金額會差多少。