普發一萬:把你我繳的稅金「還」給沒繳多少稅的有錢人?

臺北醫學大學

天下雜誌這篇超完整,可惜藍白陣營應該不會閱讀,只會把他打成民進黨側翼。

那麼多專家都解釋了。

簡單講就是其實超徵並不是每個人都有繳到,而且算起來有錢人反而節稅一堆,事實上比照外國他們的稅率更高。超徵的錢只是比預期多,但實際上要用的更多,所以反而還要舉債。

應該要檢討不要讓有錢人逃漏稅,立委應該監督財政部把稅收預估做準,杜絕特別預算常態化的弊病,才是正辦

普發現金、還稅於民vs.超徵稅金變執政黨小金庫?6張表看懂台灣財政真相

喧騰多時的「還稅於民」法案,原定7月4日立法院要表決。但美國即將宣布各國關稅,立法院決議暫緩。

其實這牽涉兩部法案。一部是4100億的特別條例,民進黨、國民黨、民眾黨各有版本。其中藍、白兩黨提出全民普發現金1萬或6000塊。民進黨則無。若在野黨版本通過,為一次性發現金,雷同2008年的消費券、2020年的振興券。

另一部是由國民黨立委賴士葆、王鴻薇等人提出增訂預算法第81條之1,明定財政部徵稅較預算數逾3000億或達120%,要優先普發現金。

相較特別條例,財政專家、財主機關更擔心預算法修正案。因為一旦通過,財政部每年超徵的稅收,要先發給民眾,不利財政調度的彈性。

「我們反對法制化普發現金,」主計官出身的的行政院常務副秘書長李國興在3月公聽會上表態。

「超徵還稅於民是錯誤的思維,把錯誤的思維法制化,當然更可怕,」政大財政系教授陳國樑批評。

受薪階級繳稅,發錢給沒繳稅的人

東吳大學會計系助理教授石恩銘舉例,政府原本估收到80塊,實際收到90塊,但政府要花100塊,等於還要借10塊,「超徵是估算的偏差,政府實際還是缺錢。」

普發現金也不公平。「很多人有薪水,所以要繳稅。但退稅的時候,卻要分給沒繳稅的人,而且這些人未必是窮人,」石恩銘解釋。

台灣真的有還稅於民的本錢嗎?答案是,沒有。因為中華民國債務還在膨脹。

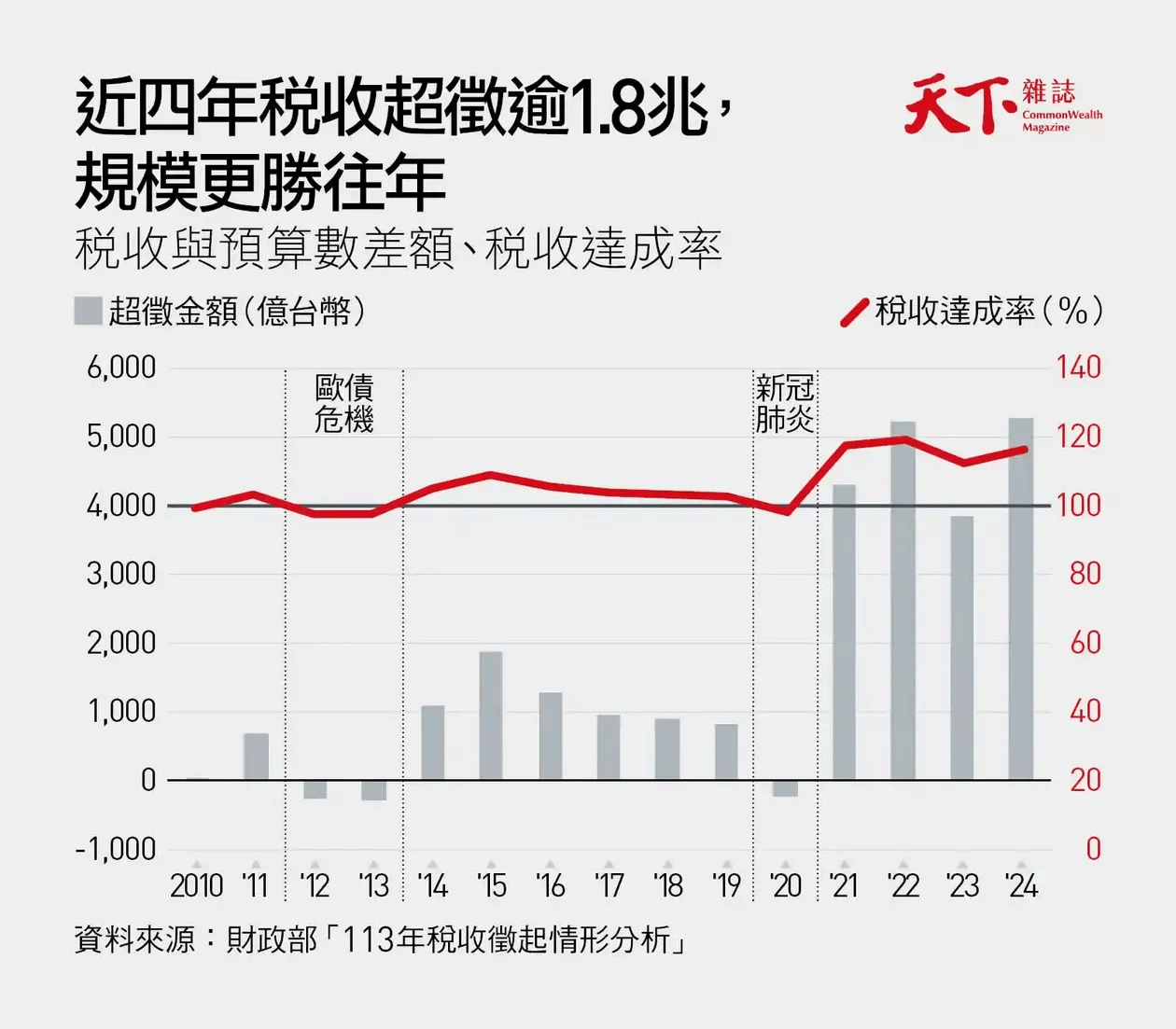

特別預算變常態,政府債務五年膨脹兩成

我國長短期債務加上自償性債務未償餘額,已經高達7.2兆,較五年前成長近兩成。

問題就在,原是為因應緊急情況、危及國安等情形編列的特別預算,近年幾乎成為常態。

根據政大教授陳國樑的研究,我國總預算加特別預算的舉債金額,2021年達到高峰,金額為4596億,2023、2024年亦超過3500億,均高於往年。

多位學者都發出提醒,特別預算浮濫編列,已成為我國財政的一大毒瘤。「不管是普發現金、消費券,每花一塊錢,就要舉借新債一塊錢,這是債留子孫、是跨代際的掠奪,」陳國樑示警。

超徵+特別預算,台灣財政愈來愈不透明

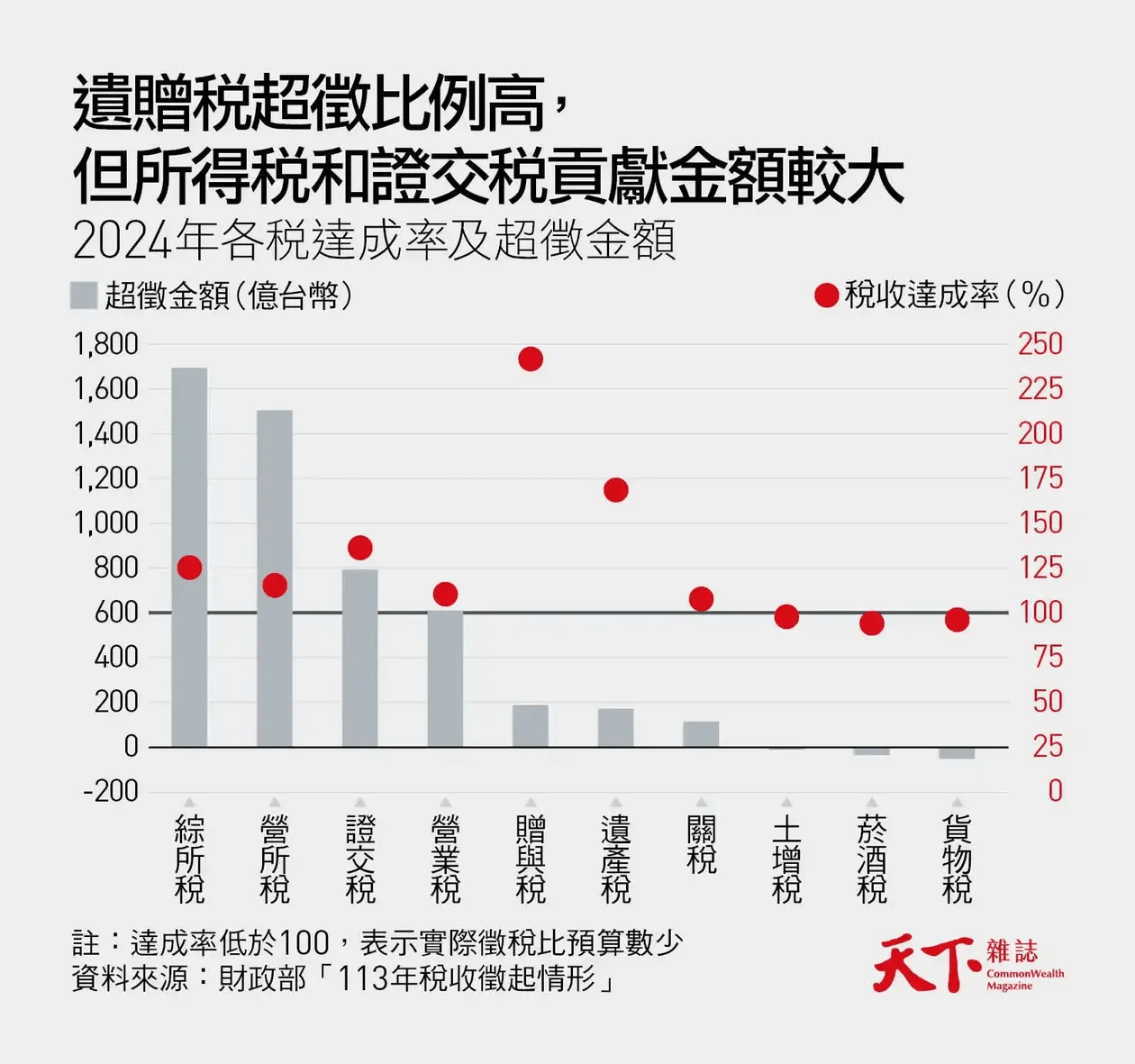

為什麼明明有多的稅收,舉債還增加呢?《天下》追蹤過去4年,政府超徵1.87兆,到底花去哪裡?

用途有三:一、留在國庫,滾進歲計賸餘;二、原本總預算和特別預算要舉債,改用超徵的錢,就不用舉債;三、增加還債。

而過去四年,這1.87兆,優先減少舉債,其次才是還債。財政部解釋,每年稅收超徵,會先拿去政務支出,其次減少舉債。等到第四季,才會增加還債。