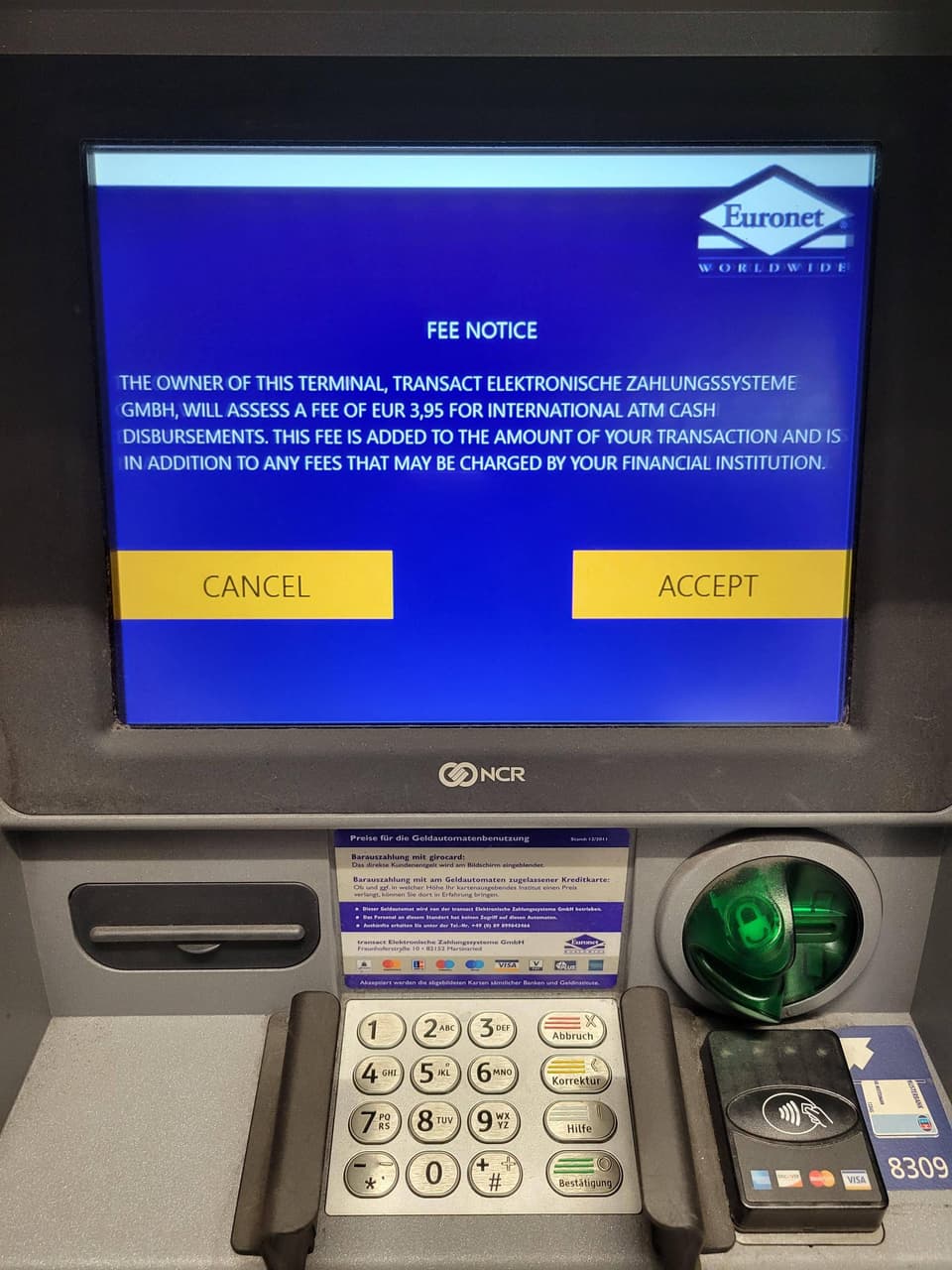

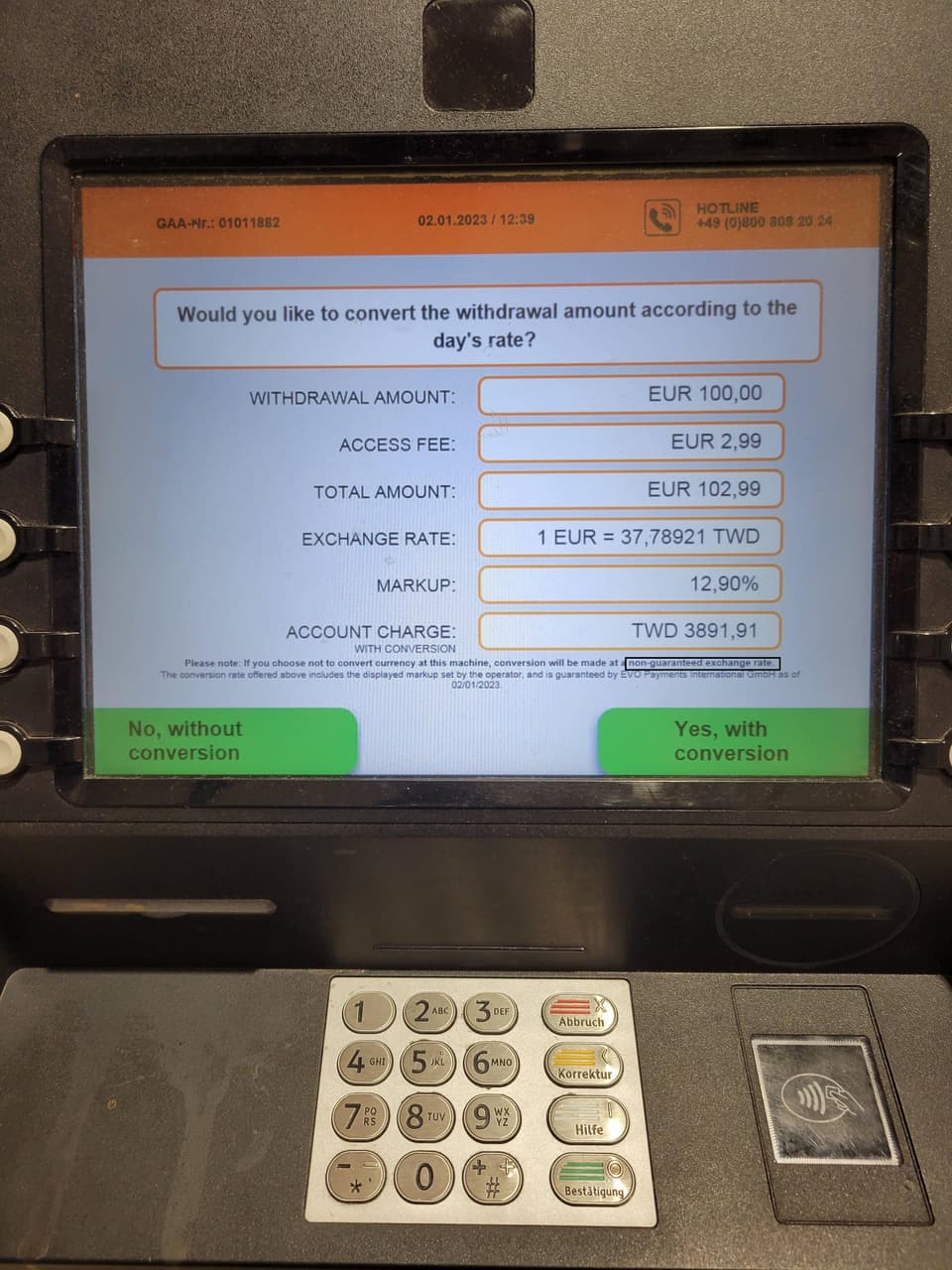

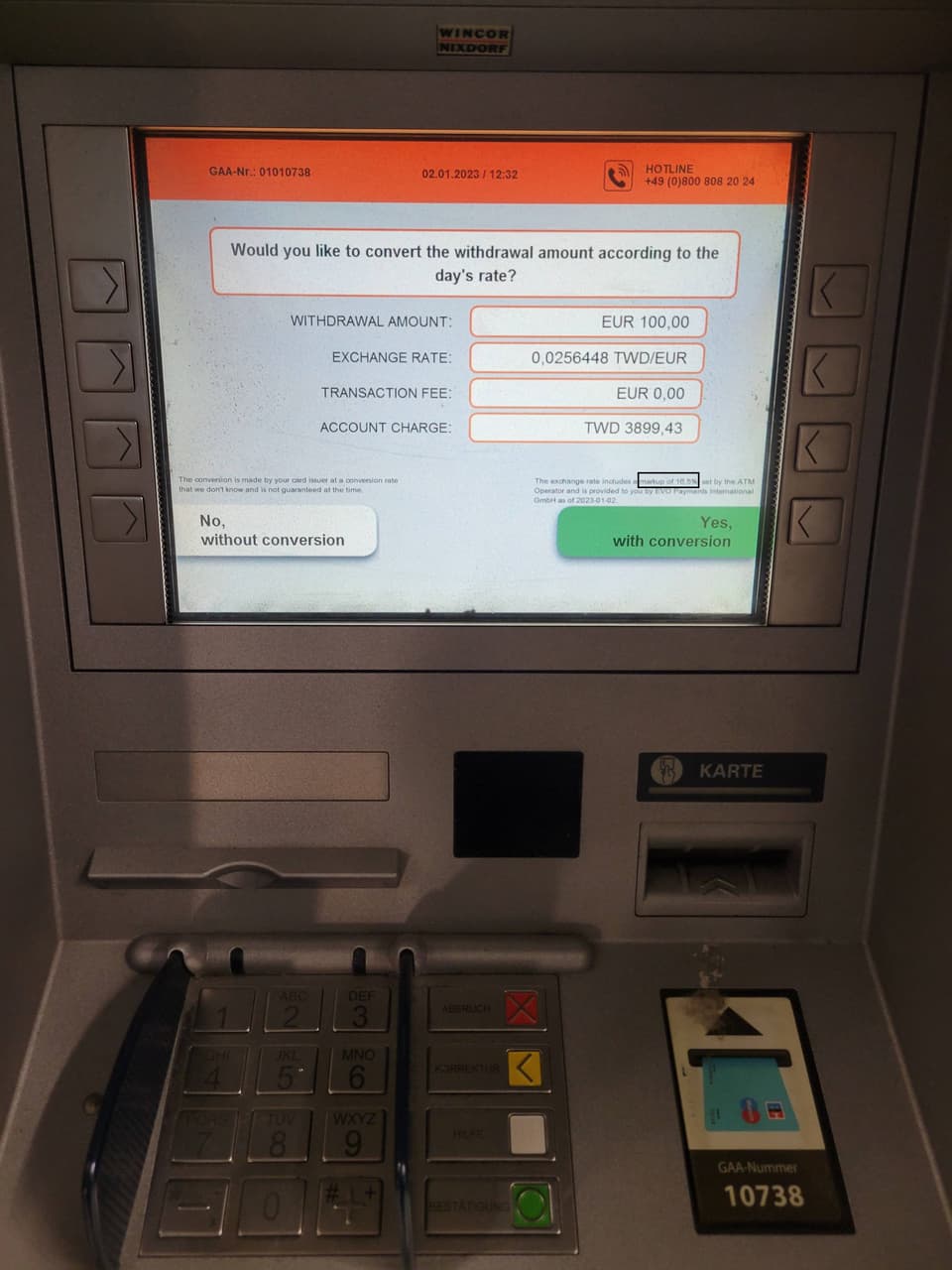

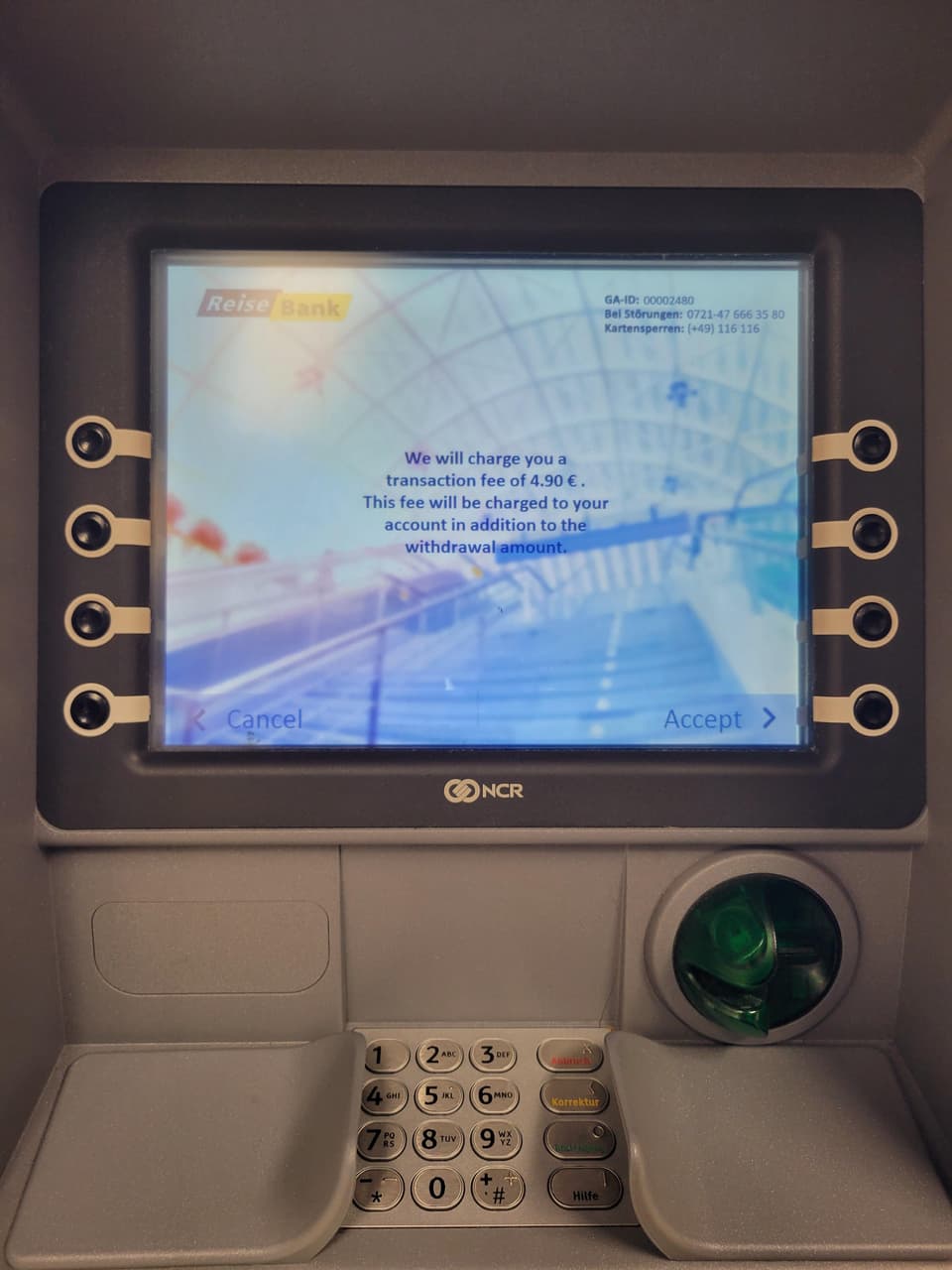

#國外遊記 歐洲旅遊不可不知! 絕對別做這件事 - Euronet ATM

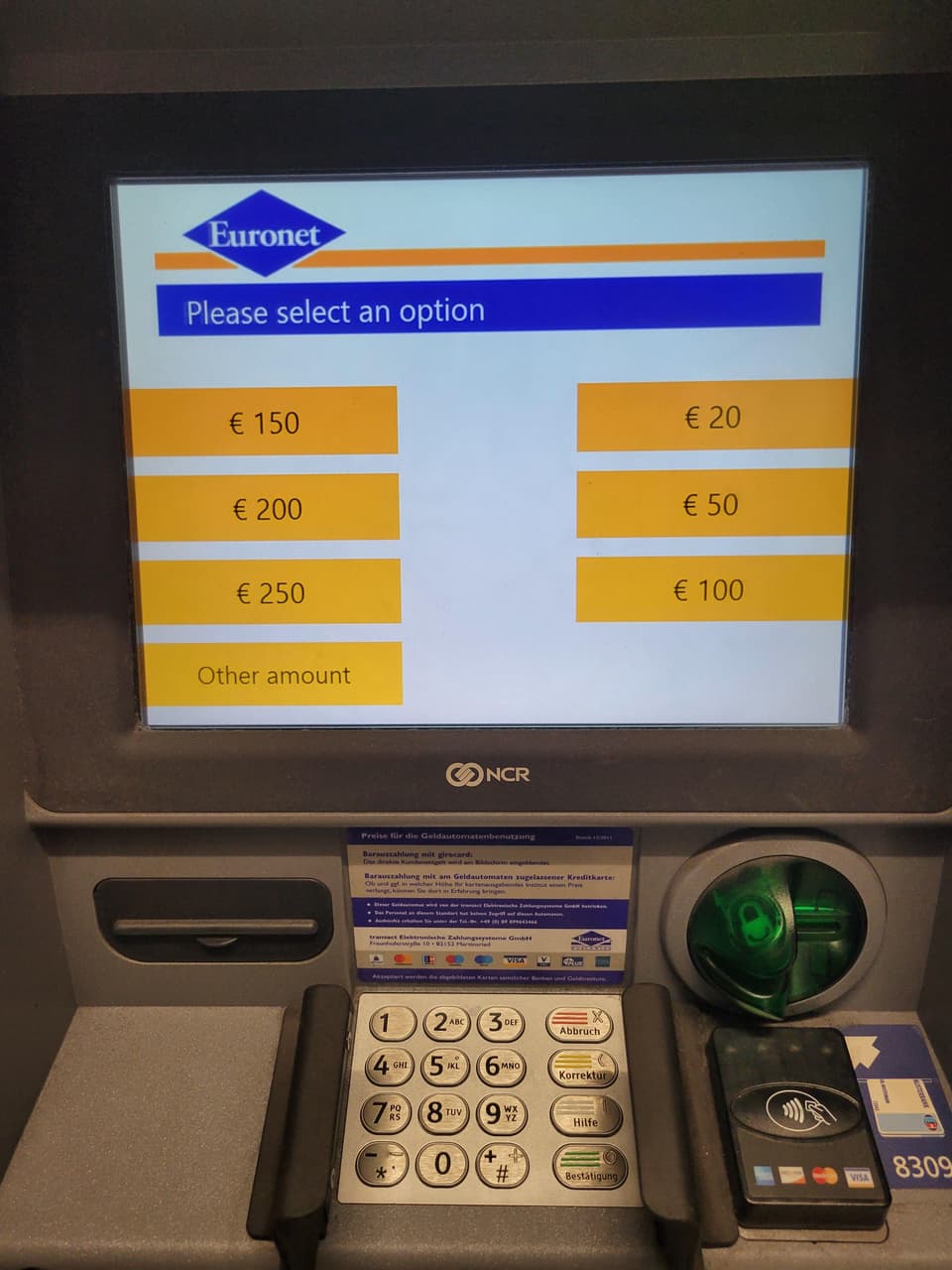

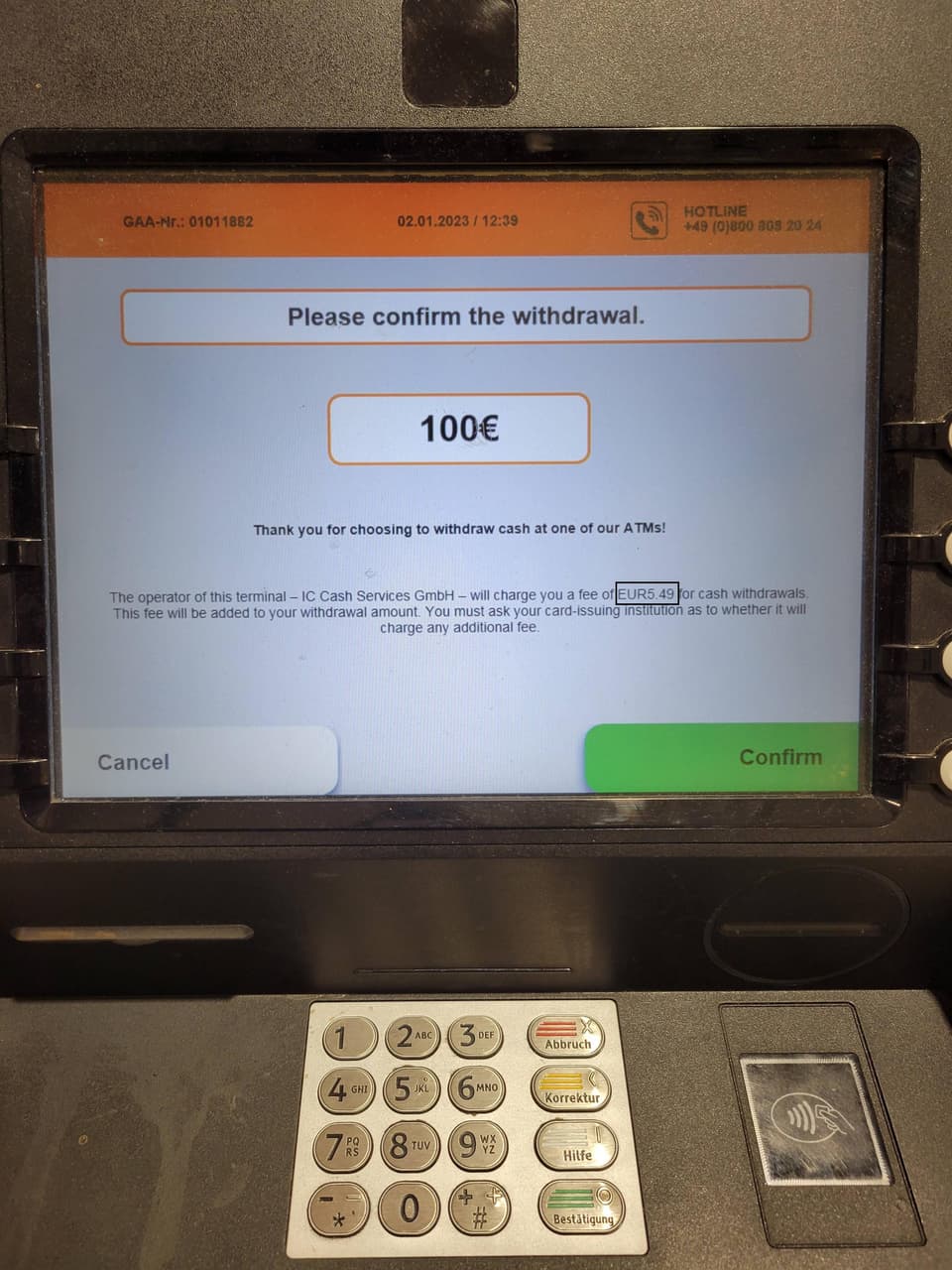

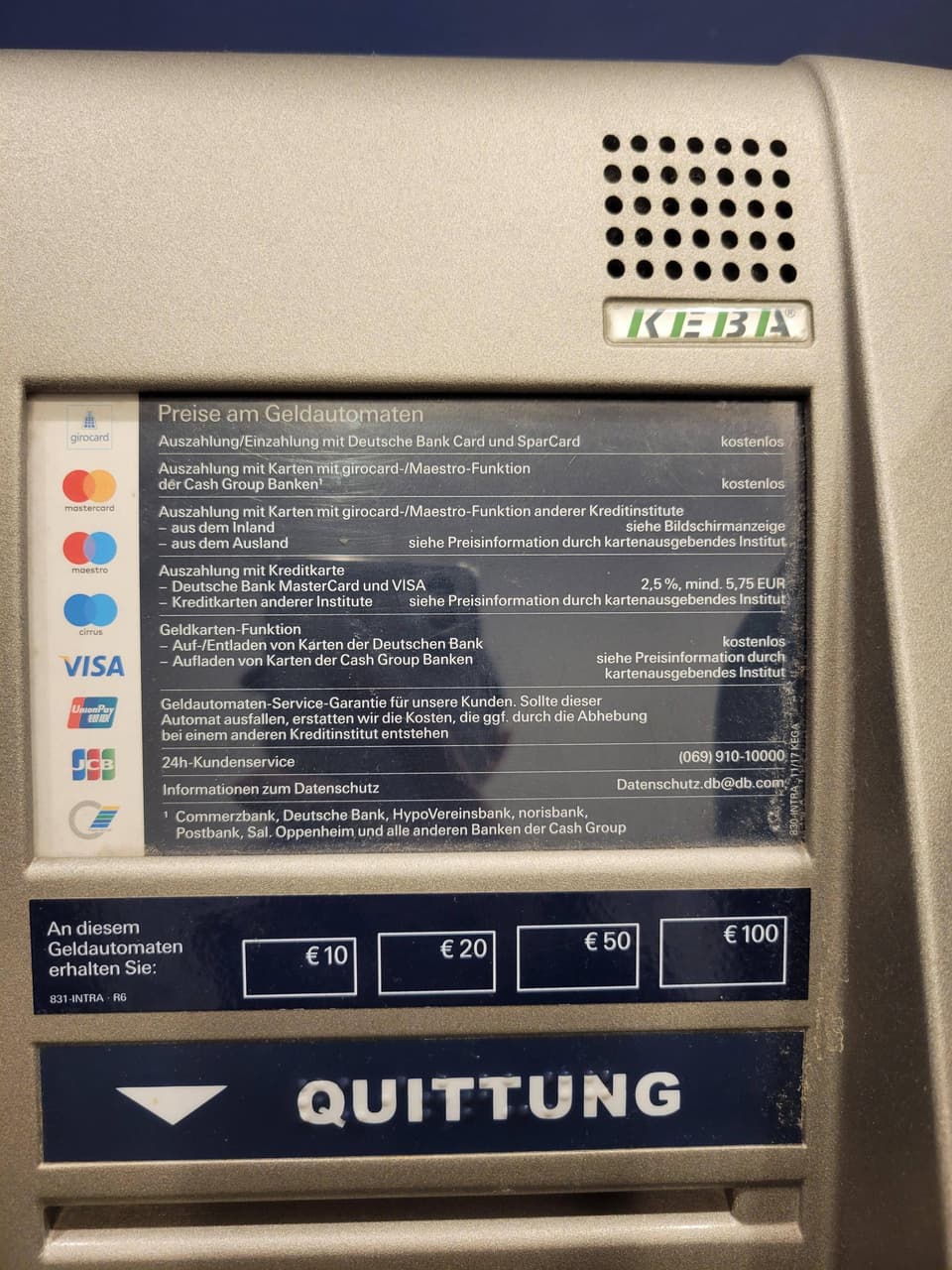

最近幾個月基本上就差不多完全解封了,也有不少人在計畫著未來幾個月要出國玩。而出國時,最大的麻煩就是錢了。雖然以歐洲來說,幾乎所有商店都可以刷卡,不過對於一些科技接受度較低的國家(就是在講你啦德國),還是會經常需要用到現金。而當身在國外時,如果急需現金,那麼最方便的方法 一定是直接透過當地的提款機提款。

今天 我就要來跟各位分享歐洲常見的一些ATM坑人招數,以及一些在國外領錢的建議和撇步。

正文開始:

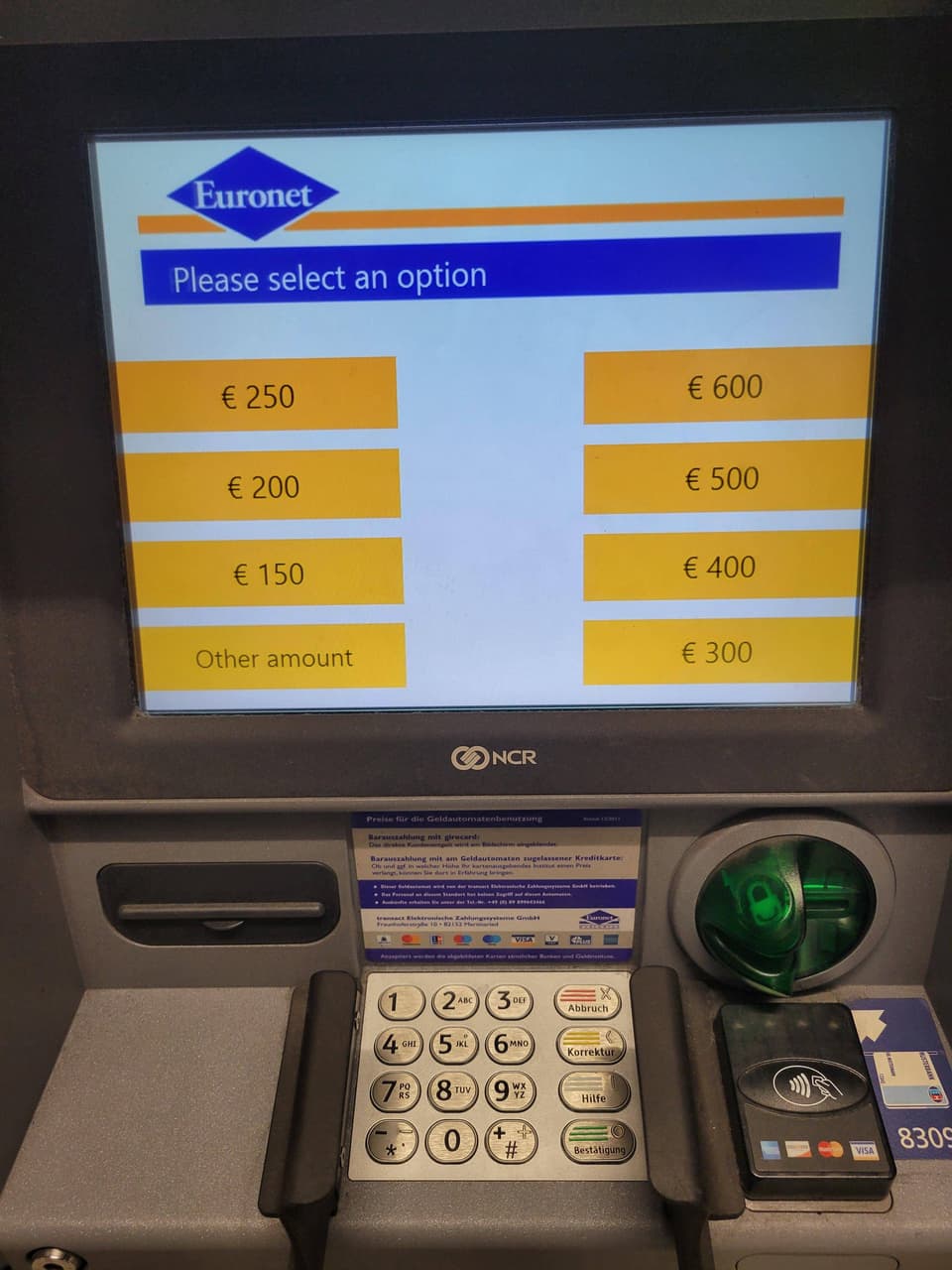

來歐洲旅遊時,在大城市一定會對這些有印象