美國券商簡單心得&入金教學

國立臺北科技大學

最近投資美股成為顯學

看到有些卡友想投資美股 第一件事就是卡在券商選擇

所以分享一下我近一年的使用心得 以及很多人卻步的入金

A.為什麼用美國券商?

1.更多的金融工具

如3倍槓桿(UPRO TQQQ SOXL)

期權:可用作避險 槓桿 也可純賭博 如末日期權

(同樣是賭博 安全性屌打當沖 如果你當買方 最多就龜苓膏 但你並不會違約交割)

以及非常好用的Leaps call(長天期深價內call)2.更廣泛的投資標的

美國券商可買進OTC股票 包含:

騰訊 比亞迪 小米 LVMH 空巴 軟銀 雀巢

福斯 保時捷 賓士 巴伐利亞發動機製造廠

以及巴菲特大筆買進的日本五大商社

3.更低廉的費用

免手續費。當然羊毛出在羊身上 券商免手續費主要是靠PFOF營利

但相比複委託真的划算很多

(實際測試過 我賣AMD 限價164.5 過了幾秒後AMD上漲到165送出訂單

依然是以164.5賣出 說真的坑到爆...這也是為啥有時候會看到有些人抱怨複委託買賣價格很爛)

4.安全性

SEC/FINRA監管 以及最高五十萬美金的SIPC保險

還有有些人認為戰爭風險 把錢放在海外多少可以避險

B.券商選擇

台灣人常用的券商為Firstrade,IBKR,Charles Schwab

Firstrade:

應該是台灣市占最高的美國券商 少數有在打廣告的

在台灣算是老牌 至少我看綠角2007就在用FT了

專做美國華人以及兩岸的券商 老闆是台灣華僑

所以中文化做得很不錯 其他美國本土券商基本上就是機翻

有碎股 有DRIP 有退稅 免手續費 該有的都有 偶爾會補助匯費

帳戶淨值25000以上可以申請DEBIT CARD 可以在世界各地的ATM領當地貨幣

APP做的很簡潔 很符合我的審美

但看盤不太好用 我都用牛牛看盤然後FT下單

新手老手都適合

*如果要用FT記得開啟2FA

IBKR:

主打融資利率最低(BM+1.5% 即美金6.83% 日幣1.5%)

可以買到各國的股票 以及各種可以讓你加速破產的金融商品

包含期貨 期貨期權(future options)

外匯 crypto 結構性商品 價差合約(CFD)...etc

但我覺得less is more 不是很適合新手

一樣有碎股 DRIP 退稅

沒有跟上現在的免佣趨勢 下單 報價都要錢

下單的時候會發現不是實時串流而是SNAPSHOT

每30秒更新一次或手動更新 手動按一次0.01鎂 一個月會有免費1鎂的額度

或是訂閱期權 各交易所的報價要共要6鎂

期權1口0.65美金...低標1美金...之前下了 5口就噴了超過100台幣

中文化很鳥 翻成中文反而看不懂的那種

APP功能很多弄懂需要點時間

TWS超級硬 學習成本超級高

IB大概自己也知道TWS很反人類所以出了個面向新手的IBKR DESKTOP

但還是PREVIEW 半成品 很卡 而且很多功能只有TWS有提供

WATCHLIST和TWS竟然不共用

TWS還有提供API讓你程式下單

手機板的GLOBAL TRADER聽起來很高大上但陽春到很可笑

掛單竟然只能掛三種(市價限價停損市價)

個人覺得IB融資買日股ETF還不錯 日本利率低

雖然沒辦法像波克夏以0.5%借債 但1.5%也大差不差

*交易成本比較高 除了佣金 市場數據以外

execution quality較差

bid ask spread會比其他免佣券商高Charles Schwab:

相比上述兩家的小而美

嘉信是美國很大很大的券商 和先鋒富達並列三巨頭

用戶數是IB的13倍以上 人均資產是IB的1.5倍以上

但顯然不太想做台灣人的生意

本來CS的一大優勢是簽帳卡 後來併TD 台灣中國就沒卡了

TD有的退稅 CS也沒了

TOS 也是翻成中文會看不懂的那種

CS APP則沒有中文化的問題 因為連中文都沒得選

門檻25000美金起步

個人覺得和FT IB比起來沒優勢

富途牛牛:

其實我沒有開戶 但APP做的超好用 值得一提

中國騰訊控股相關企業 和上述三家近40年的老牌比起來算很年輕

中文化也做得很強

我主要是拿來看盤和討論區嘴砲

ETORO:

我沒用過 但很有名的鮪魚

廣告打很大 其實並不是正統的美國券商

台灣開戶的話似乎監管機構是塞浦路斯

而不是美國SEC及英國FCA 很坑

所以槓桿可以開超級高 據說可以開到上百倍?

還有一堆奇奇怪怪的金融商品

讓你真正的成為韭留美

以價差合約為主 交易對手不是投資人

而是鮪魚 屬於場外交易

說白了就是和莊家(鮪魚)對賭

顯然莊家是不會讓自己虧錢的

只有犯賭癮想要進賭場試手氣才考慮

對於一般人 不推薦

簡單總結:首推FT,IB

新手 中文化 易用->FT

低成本的融資 更多的金融工具 喜歡折騰->IB

前提是你知道這些金融工具是幹嘛的

絕對不要碰你不懂的金融工具

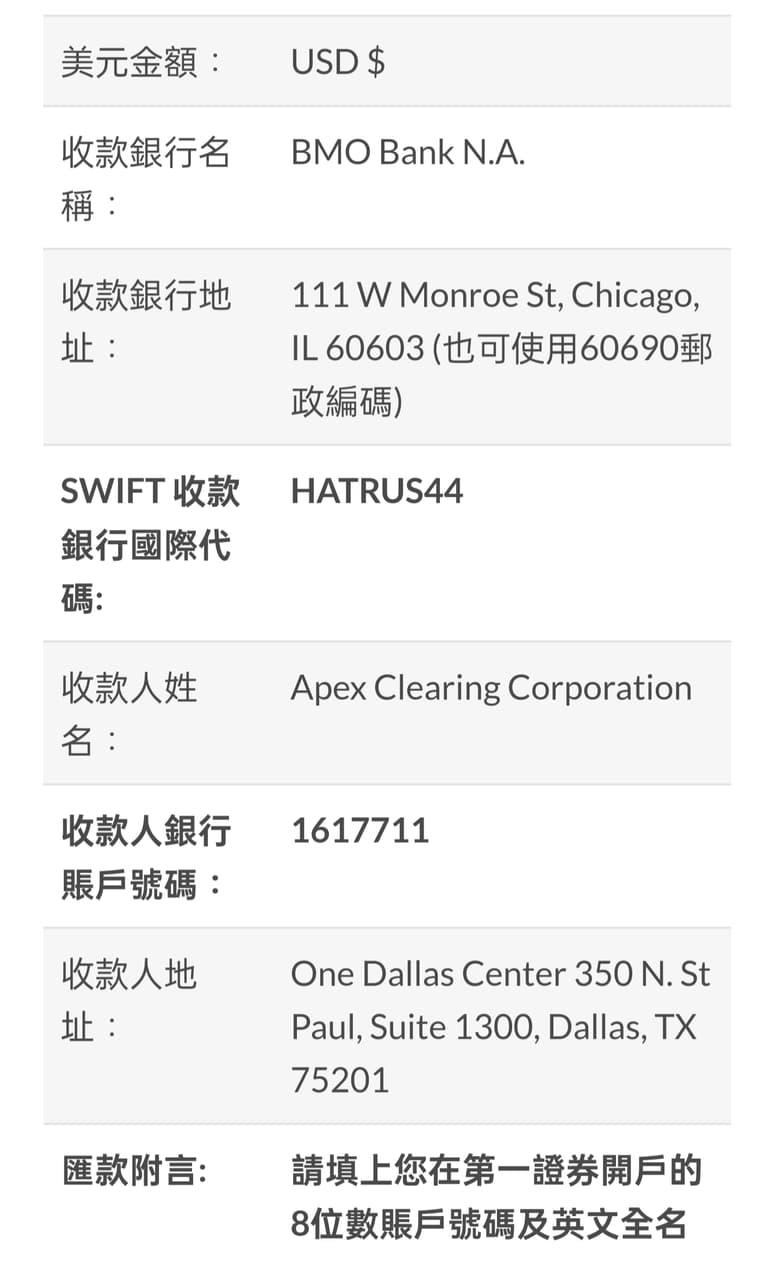

C.如何入金

台灣要入金通常是使用電匯

你會匯款到券商(實際上是該券商的清算機構(clearing house) )帳戶

顯然只有匯過去券商並不知道你是誰

所以必須要在附言加上你的帳戶8碼 英文姓名

這邊以台灣最大宗的FT以及目前電匯最便宜的LINEBANK為例

其他銀行&券商也差不多形式:

首先FT的銀行帳戶可以在官網找到