貸款前看這篇:關於私設轉銀行- 我的做法

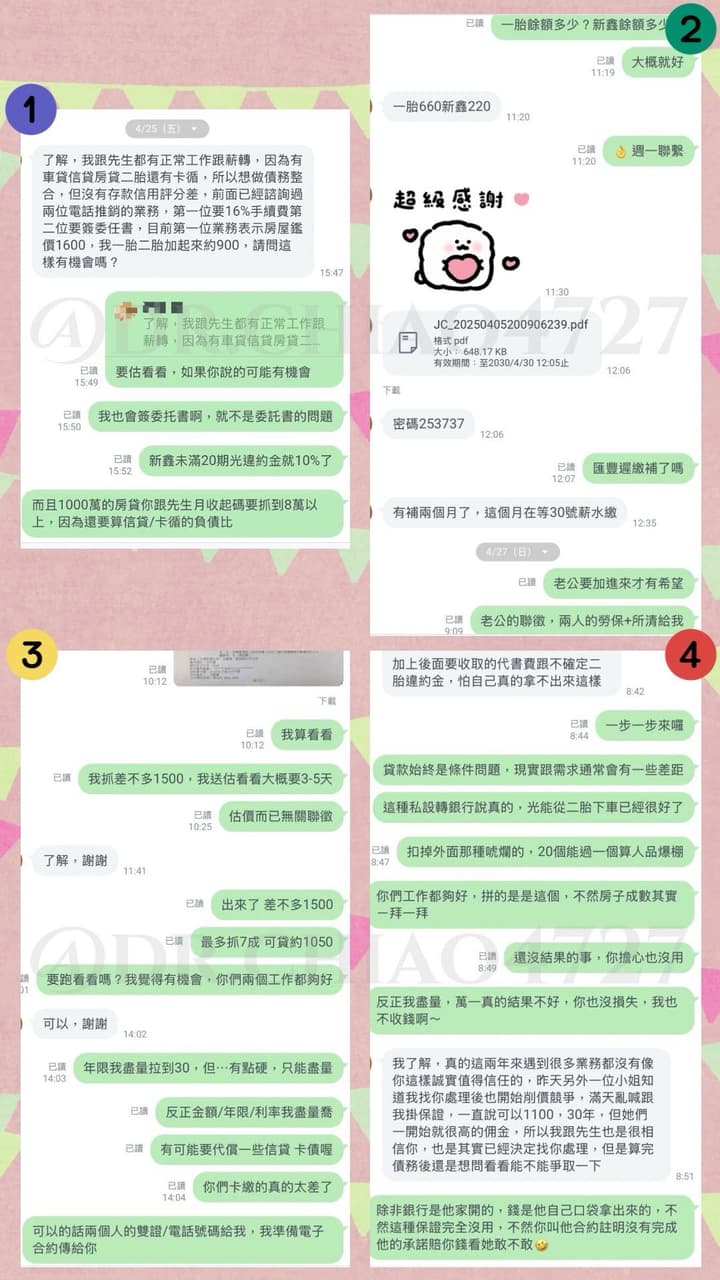

這是近期協助私設轉銀行的案件,如對話所述當事人房屋原銀行胎餘額約660萬,兩筆二胎為融資餘額約220萬,雖不動產鑑價有1500萬,因私設關係只能抓七成(去年還有八成,但現在買房都不一定有八成了🤷),該客戶兩夫妻工作背景都在及格標準,不動產空間也夠,但繳息實在太糟,不光房貸/信貸/信用卡繳的差,就連二胎都遲繳,兩個人加起來聯徵只有900多,老喬真的是吃奶的力氣都用光了才拿下😮💨

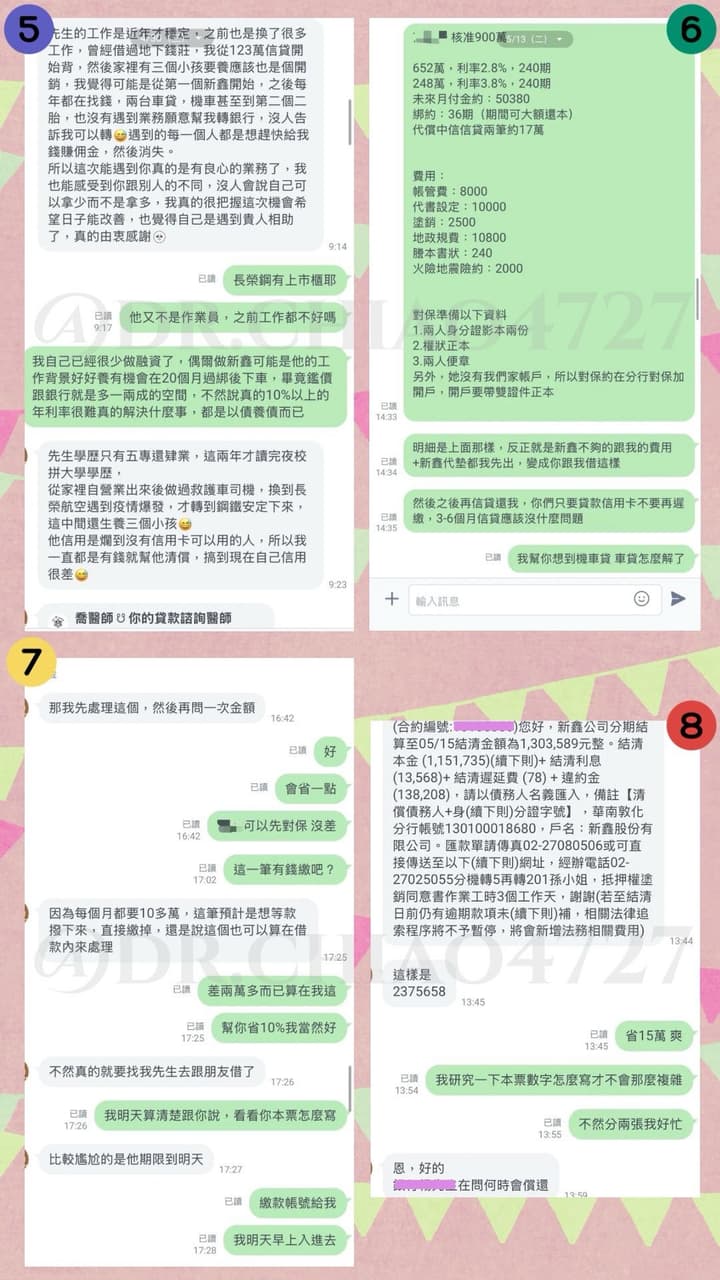

具體明細如圖⬇️