散戶在看恐慌指標,我在看市場什麼時候開始感覺不到恐懼

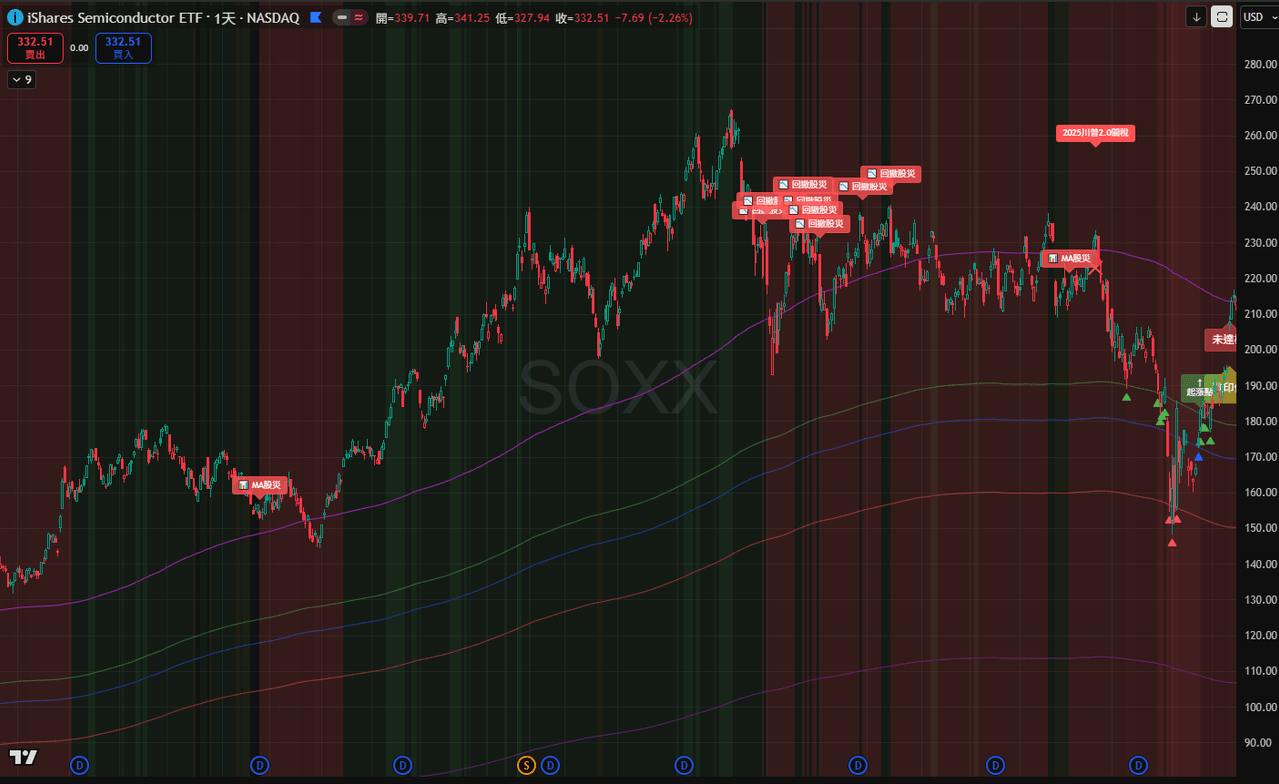

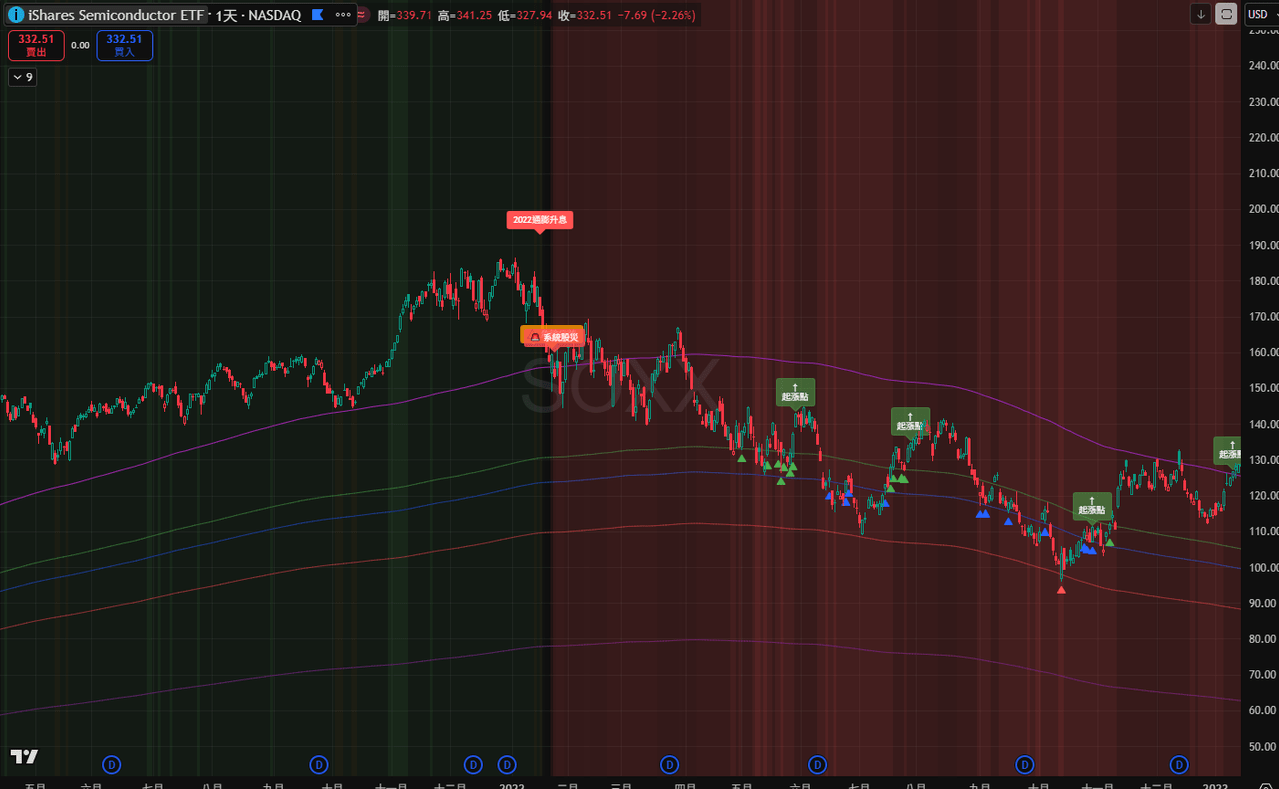

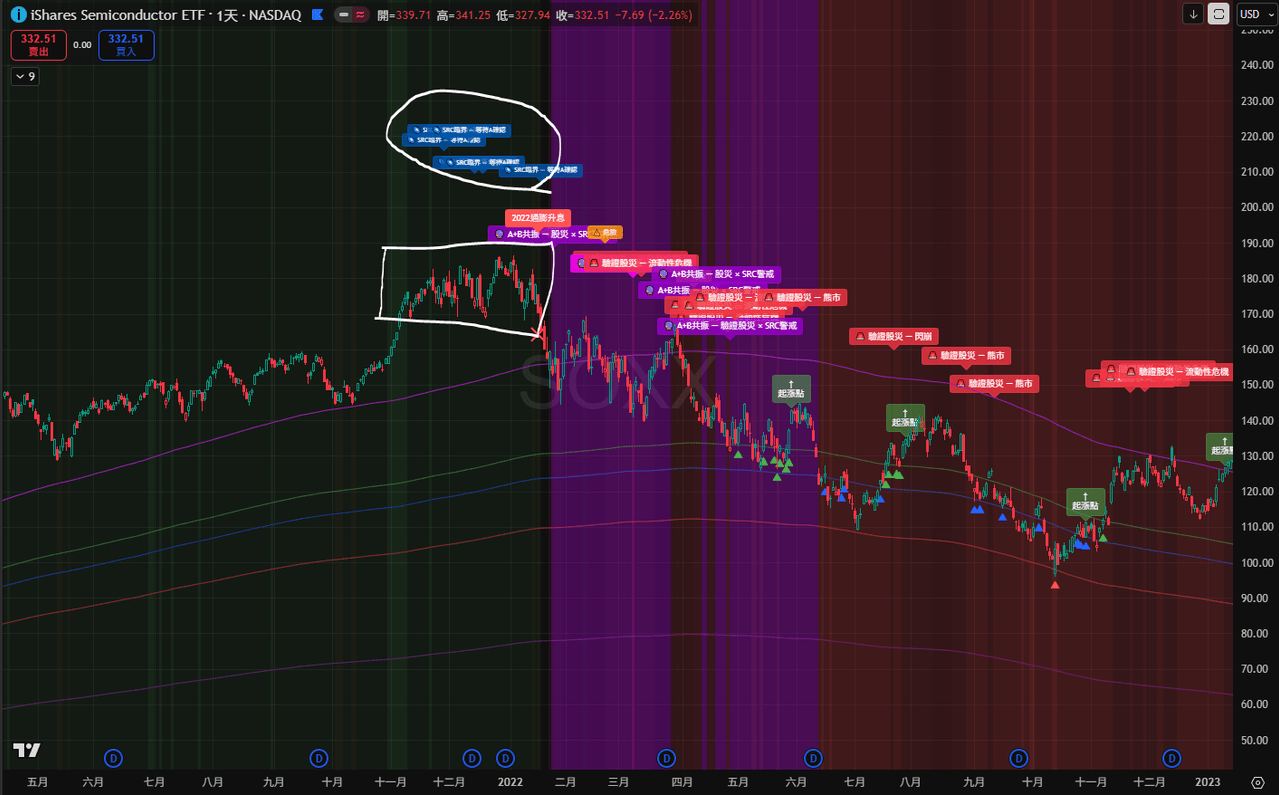

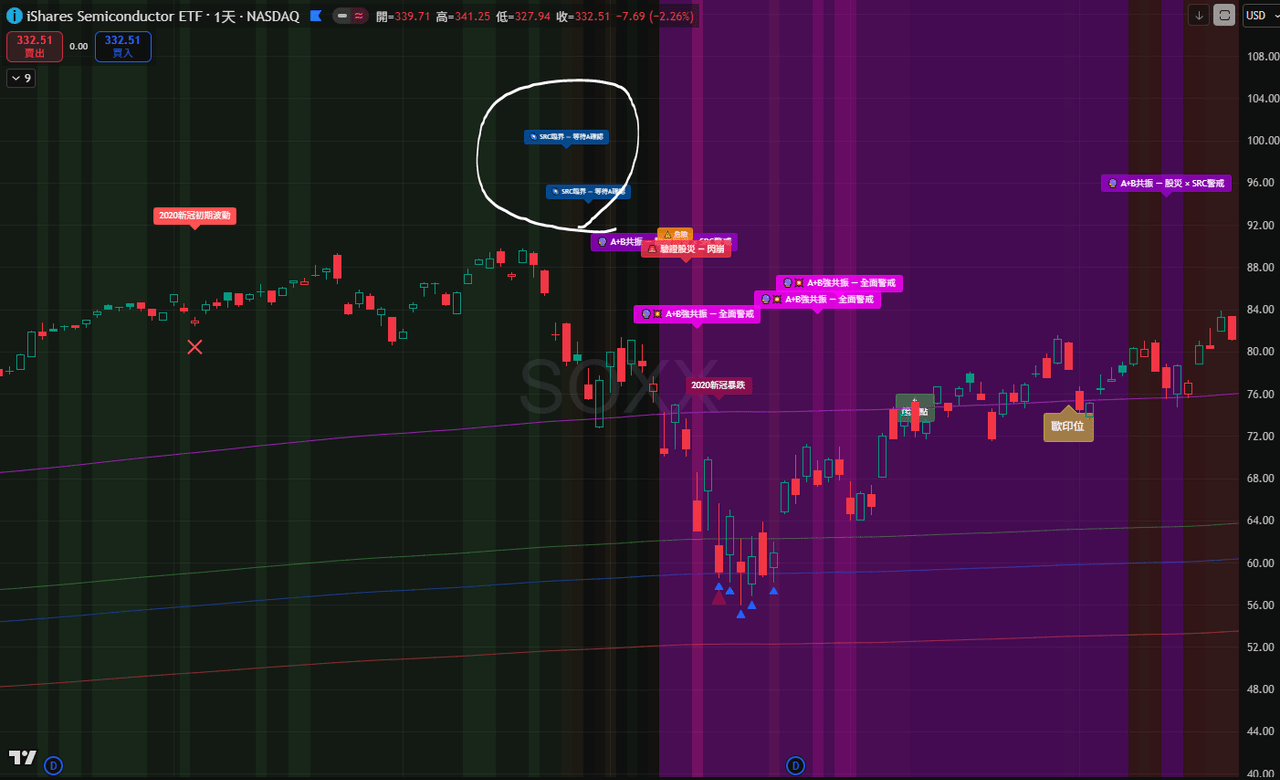

D-Top 原本是一個 ETF 健康度監控系統

它偵測的是槓桿 ETF 跌破均線的數量、多空比率的反轉、回撤幅度有沒有達到股災門檻——這些都是「已經發生的事」

它很準,但它是一個確認型系統

問題是,當 D-Top 的 A 訊號亮起來的時候,市場通常已經開始跌了,你看到的是結果,不是過程

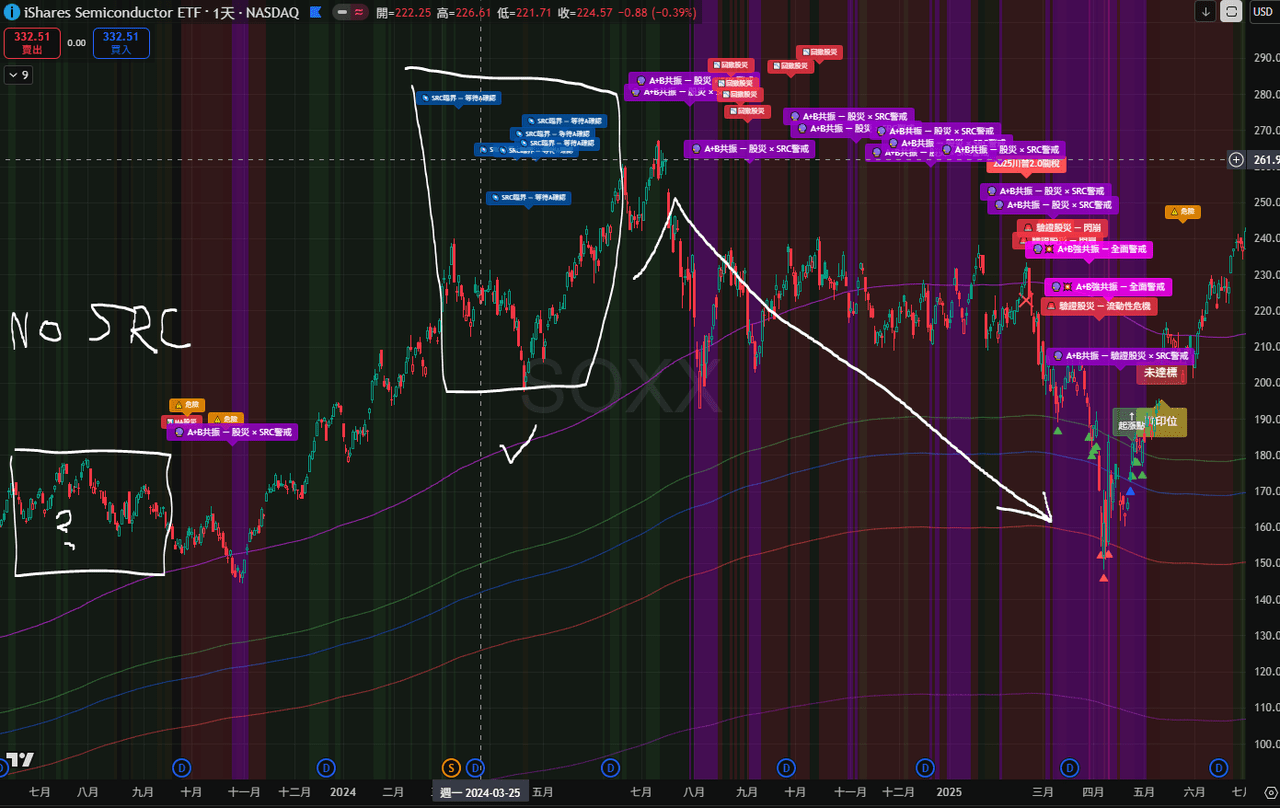

所以我想解決的問題只有一個:

能不能在 D-Top 確認股災之前,更早看到市場結構已經脆弱的那個狀態

這就是為什麼我把 SRC 整合進來——不是為了取代 D-Top,而是為它加一層更早的預警

⚠️ 但「更早預警」這件事,有一個根本性的陷阱

市場上已經有很多指標在做「預警」這件事

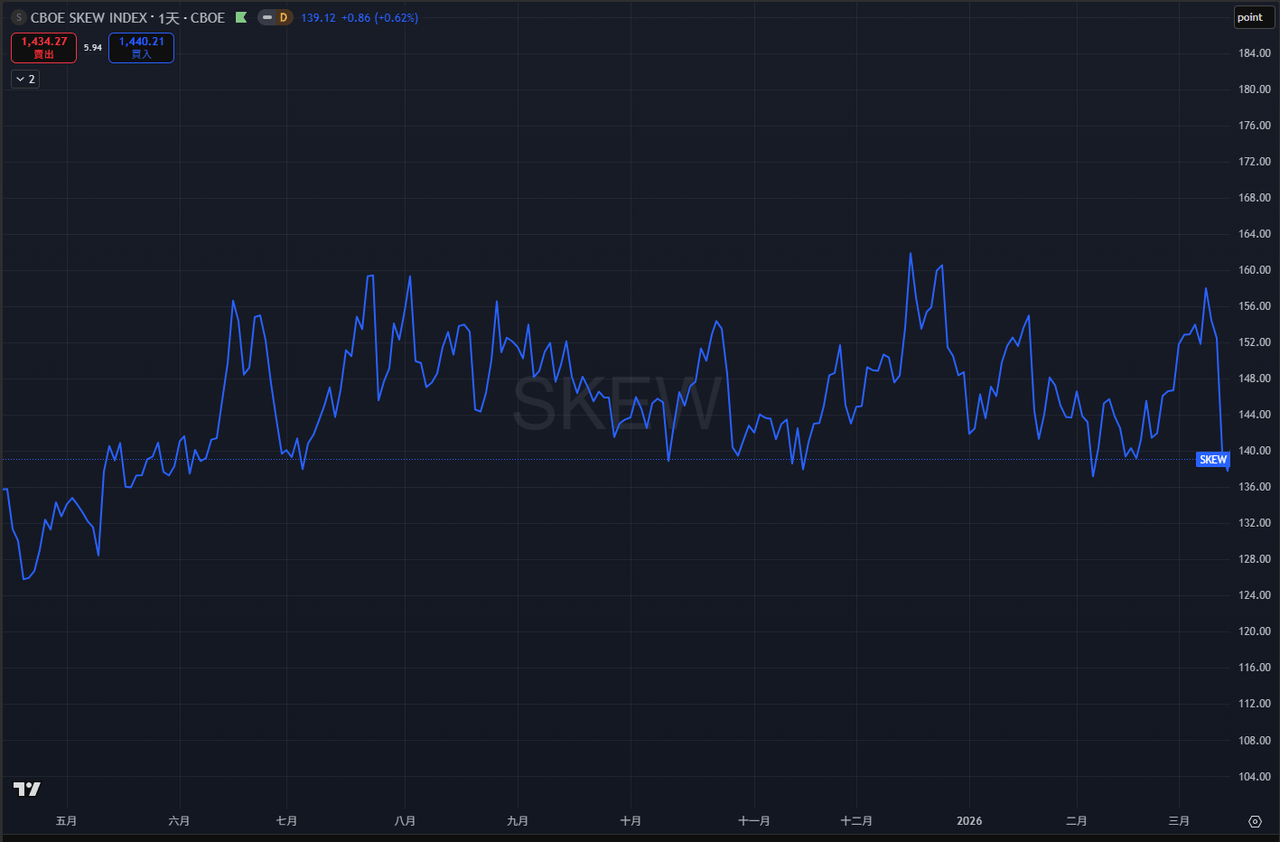

例如SKEW:

SKEW 升高代表有人在買尾部保護,Put/Call Ratio 偏高代表市場在避險,VIX 飆升代表恐慌情緒蔓延,在加入新算法之前,我先問了自己一個問題:這些指標為什麼都沒辦法穩定預警

先說 SKEW 這個最常被引用的指標