司律一試:證券交易法

這篇證券交易法,

這次沒分上下集了

盡量照順序,但是沒有整理完全部,(缺後章節例如內線交易)。

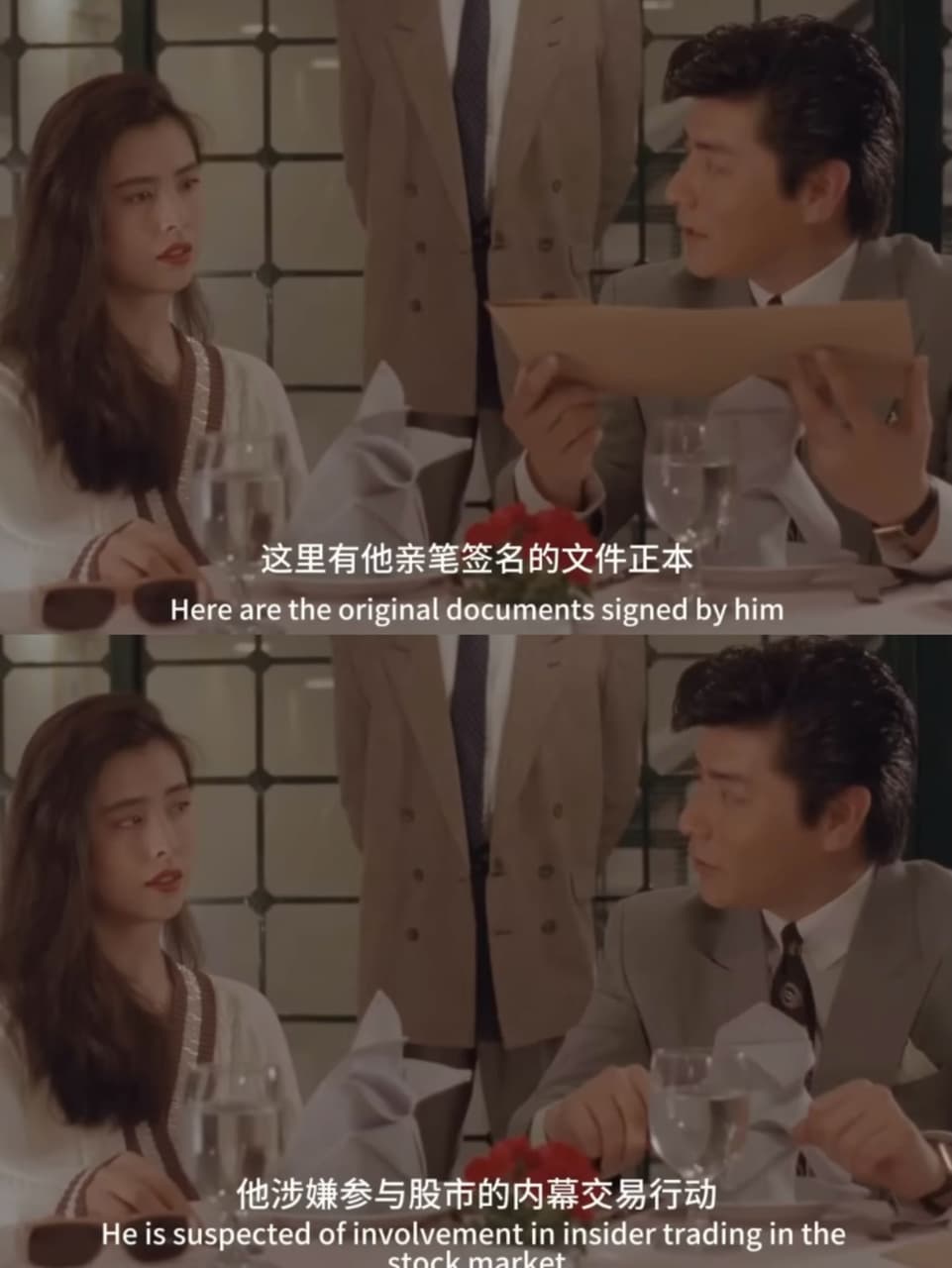

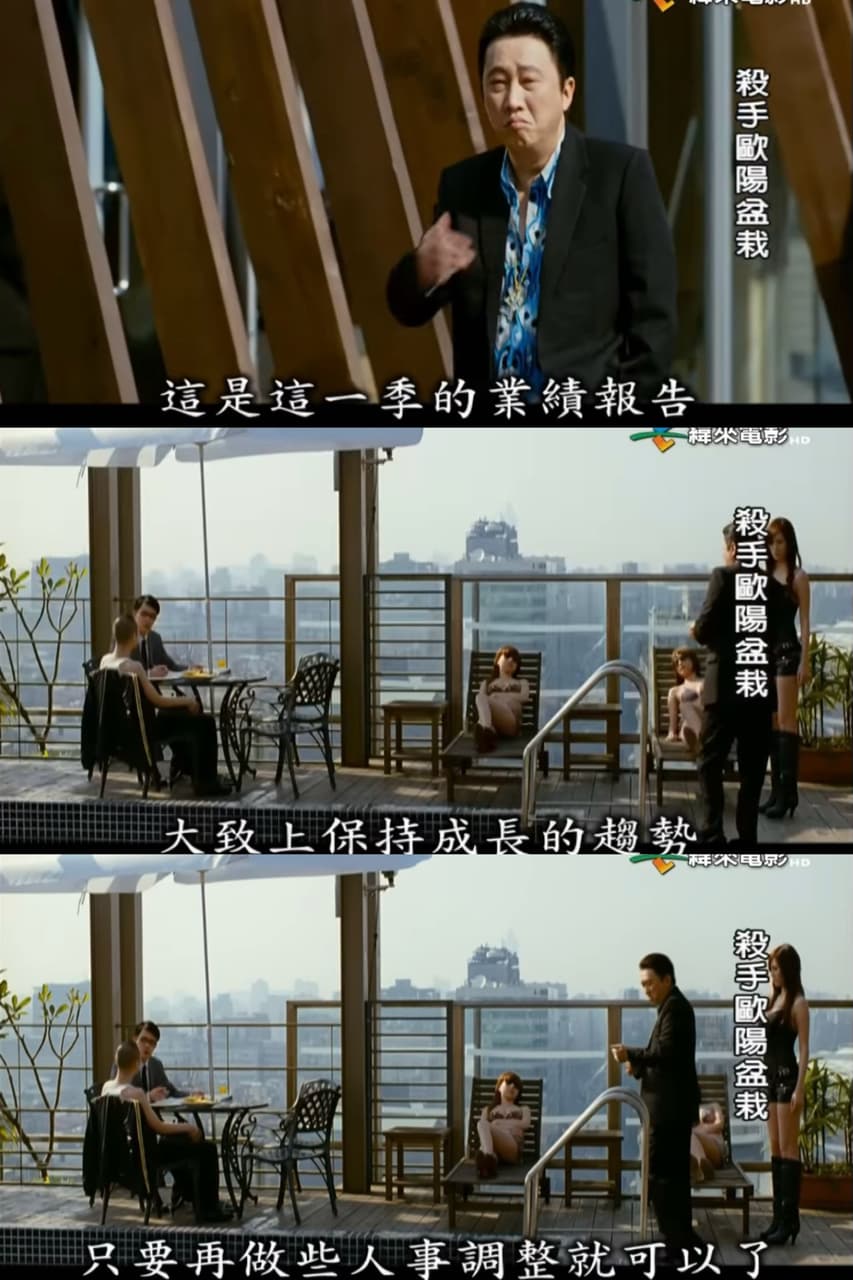

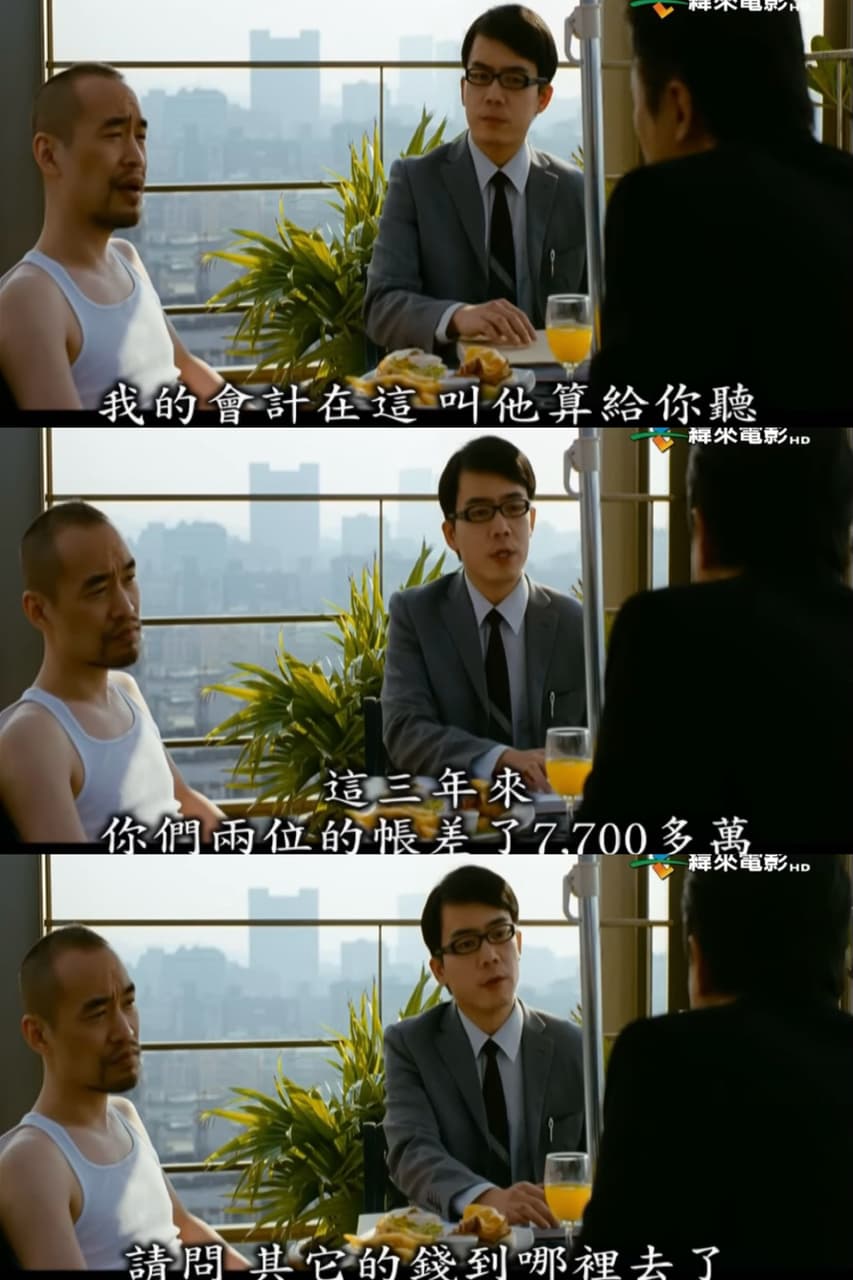

我是想要寫個懶人包而已,還是忍不住用了梗圖 :