#分享 如何避免預售屋變爛尾樓?新手必學的 3 個查建商步驟與 3 種履約保障

簽預售屋那天,開心跟緊張大概各佔一半。

之後每天開車經過工地,看到怪手在動,心裡就安一點;但只要哪天工地忽然安靜下來,那股不安馬上冒出來——建商看起來人模人樣,但誰知道是真有錢還是撐場面?合約上那些密密麻麻的字,真的保護得了我們嗎?

這篇就把風險拆開來講,讓每一個「萬一」,都變成「我查過了」。

什麼是爛尾樓?

先講清楚:爛尾樓 ≠ 蓋得慢。

工程延誤很煩,但通常還在可控範圍。真正的爛尾樓,是建商因財務問題或其他重大因素,在取得「使用執照」之前永久停工,留下一棟蓋不完、也住不了的房子。

就像去餐廳先付了錢,廚師做到一半跑了,只留下半熟的牛排。錢花了,什麼都沒吃到。

爛尾樓的3大常見狀況:

1. 財務槓桿玩過頭 開案量遠超過自身財力,過度依賴土建融與預售款。只要其中一個環節資金沒到位(例如銀行升息),就可能引發連鎖效應,資金鏈一斷就蓋不下去。

2. 成本失控(近年最常見) 簽約時營建成本是 X,開工後通膨讓原物料、工資飆到 1.5X。利潤被侵蝕,甚至蓋一戶賠一戶,最後兩手一攤宣告破產。

3. 官司或產權糾紛 股東鬧翻、鄰損糾紛上法院,工程被迫卡關,停工遙遙無期。

第一道防線:把建商查清楚

一家體質健全的公司,是預防爛尾樓最重要的一道防線。三個步驟,一個下午就查得完。

步驟一:經濟部工商登記

成立年資:建議避開成立不到 3 年、經驗不足的「一案建商」。

資本額:資本額不代表一切,但至少要與建案規模匹配。總銷數十億的大案,資本額卻只有幾千萬,風險偏高。

過往紀錄:是否頻繁更換董監事或負責人。

步驟二:司法院裁判書查詢系統(最有效)

口碑可以作假,法院判決不會。

方法:在「全文檢索」輸入建商完整公司名稱,或負責人、董監事姓名。

看什麼:建商是否為「被告」?案由是否與工程款糾紛、票據問題、買賣合約爭議、強制執行有關?多筆財務相關敗訴判決 = 非常危險的信號。

步驟三:查歷史建案

一家建商、營造廠最好的履歷,就是它蓋好的房子。搜尋過往建案名稱,看是否都按時完工交屋;也可以用 Google Map 街景看看社區維護狀況,甚至直接跑一趟現場。

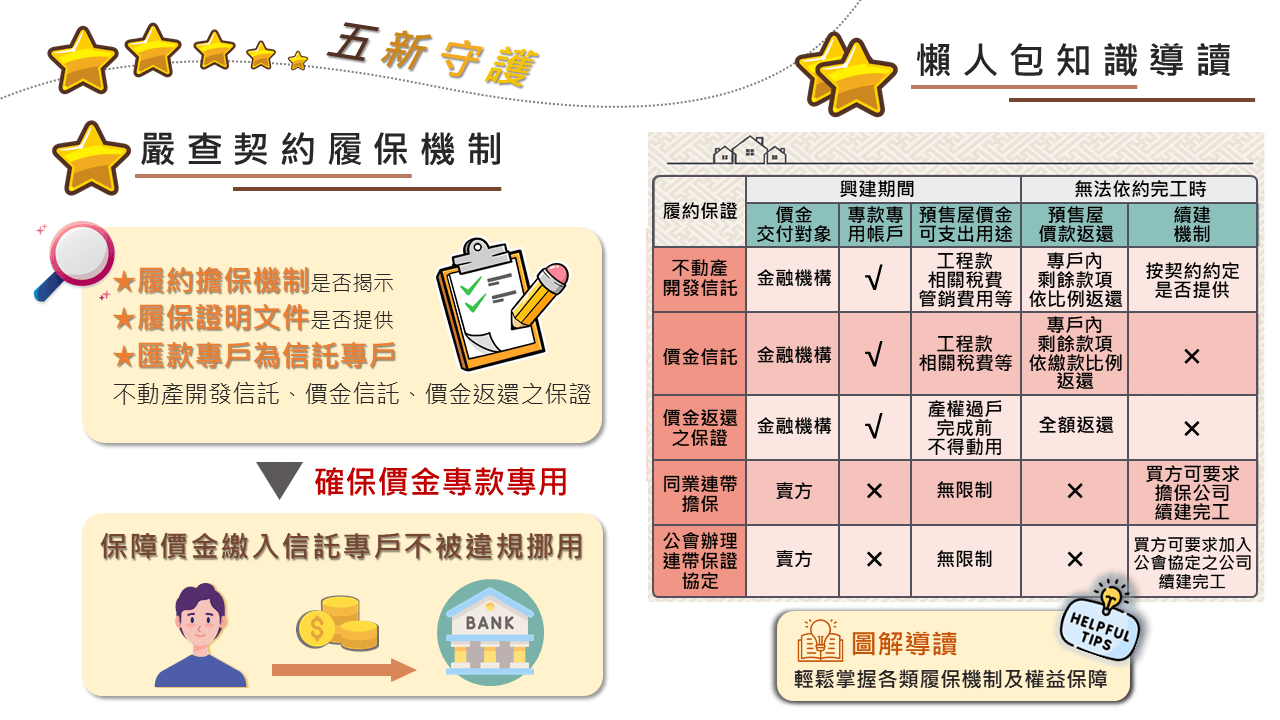

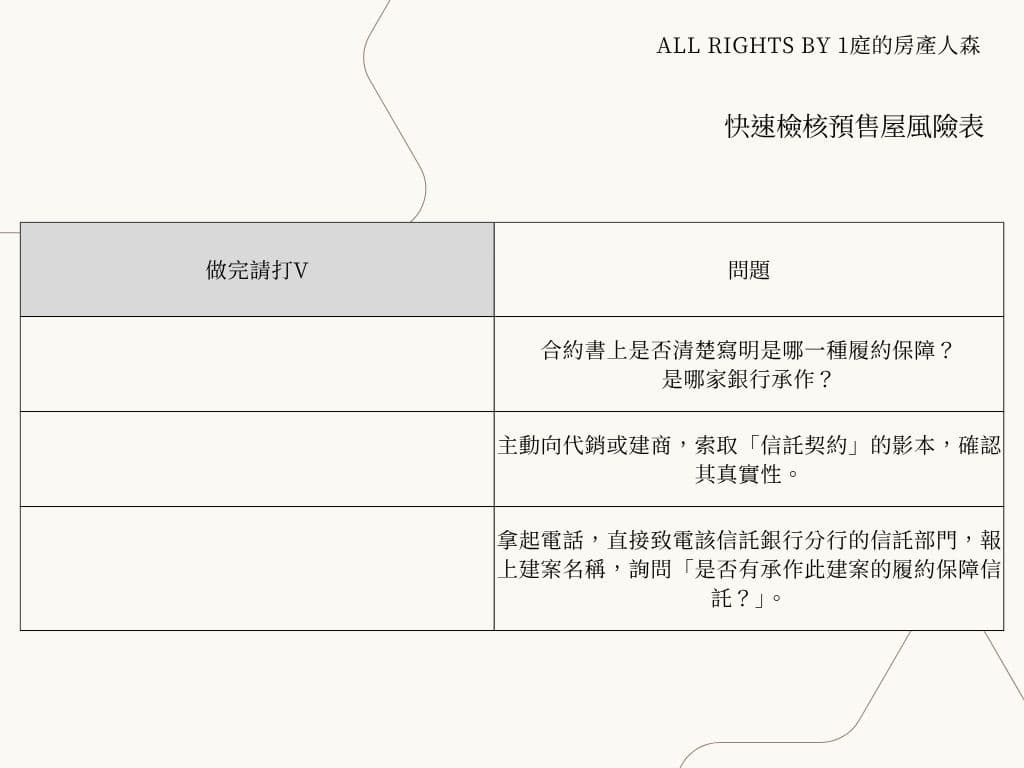

魔鬼藏在合約裡:看懂「履約保障」

依現行法規,預售屋買賣定型化契約必須提供履約保障機制。這是建商出問題時,保護你已繳款項的關鍵條款。

保障性較高的三種(市場主流)

價金信託 你付的錢先進入銀行設立的信託專戶,再由銀行依工程進度分批撥款給建商,避免建商一次把錢拿走。

要注意兩件事:

簽約前:檢視合約中各工程階段建商可動用的款項比例是否合理,避免初期就被取走大部分資金。

簽約後:定期向建商或銀行核對,信託價金的支付情況是否與現場實際進度相符。

1庭建議:建商每期都會公告施工進度和照片,記得定期追蹤自己買的那案。