#分享 Gemini Pro 建議買這些AI股票?!(2026年底來對答案XD)

國立臺灣大學 醫學系

👉前言

因為我明年高機率會留在寶山當住院醫師,預計會忙到根本沒空看盤或殺進殺出,所以想說趁年底前調整一下台股配置比重,剛好最近用Gemini Pro覺得很強(在知識性的統整分析層面,完全不輸 GPT 5.1訂閱版)於是請教他協助我調整配置。

👉資金規模

身為寶山血汗PGY(月薪不到十萬),目前只有不到兩百萬資金可以運用,但剛好可以拿來做實驗、明年年底對答案!

👉目前配置

總資產約90%放在台股,目前只買三個標的:

一、0050(金額約2%),目前損益+6%

二、鴻海(金額約90%),目前損益 -1%

三、台積電(金額約8%),目前損益+41%

______________________

👉給Gemini的指令

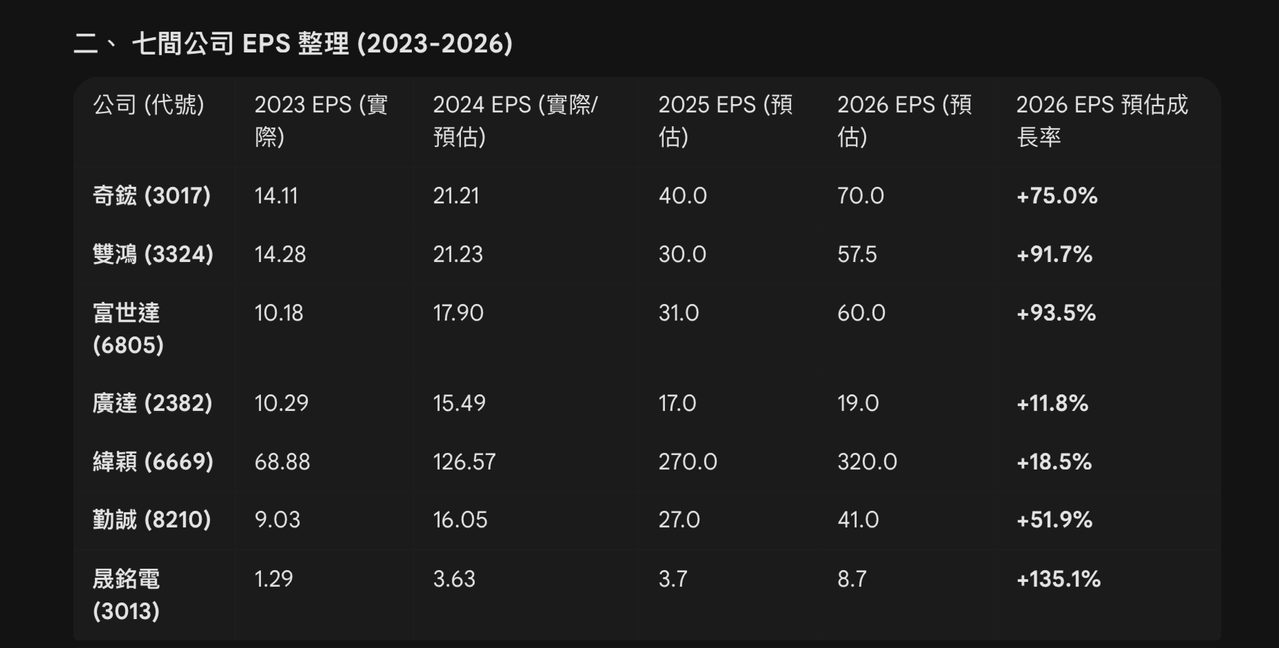

我整理出七家AI相關上市櫃公司,想請你幫忙:

一、上網查這七間公司在2025.12.8台股的收盤價格

二、整理七間公司的2023-2025 EPS、2026預估EPS、2026EPS預估成長率

三、各家投行、外資給予這七間公司的目標價區間

四、根據目標價區間以及今天台股收盤價格,總和評估這七間的股價成長幅度為何?列出第一名到第七名

另外,假設你是非常專業的資深投資顧問,我是你的客戶,目前我的資產配置如上述。

請你綜合判斷國際景氣、台灣景氣燈號、央行寬鬆策略、國際局勢風險和機會等,給我接下來的操盤建議(你是資深專業投資顧問),請問是否建議我先把台積電獲利了結、把資金轉往上面提到的七間潛力公司?請問鴻海的資金是否要撥部分轉投入哪些標的?謝謝。

______________________

👉Gemini回應(一)