#分享 台股 汎銓(6830)法說會整理與展望

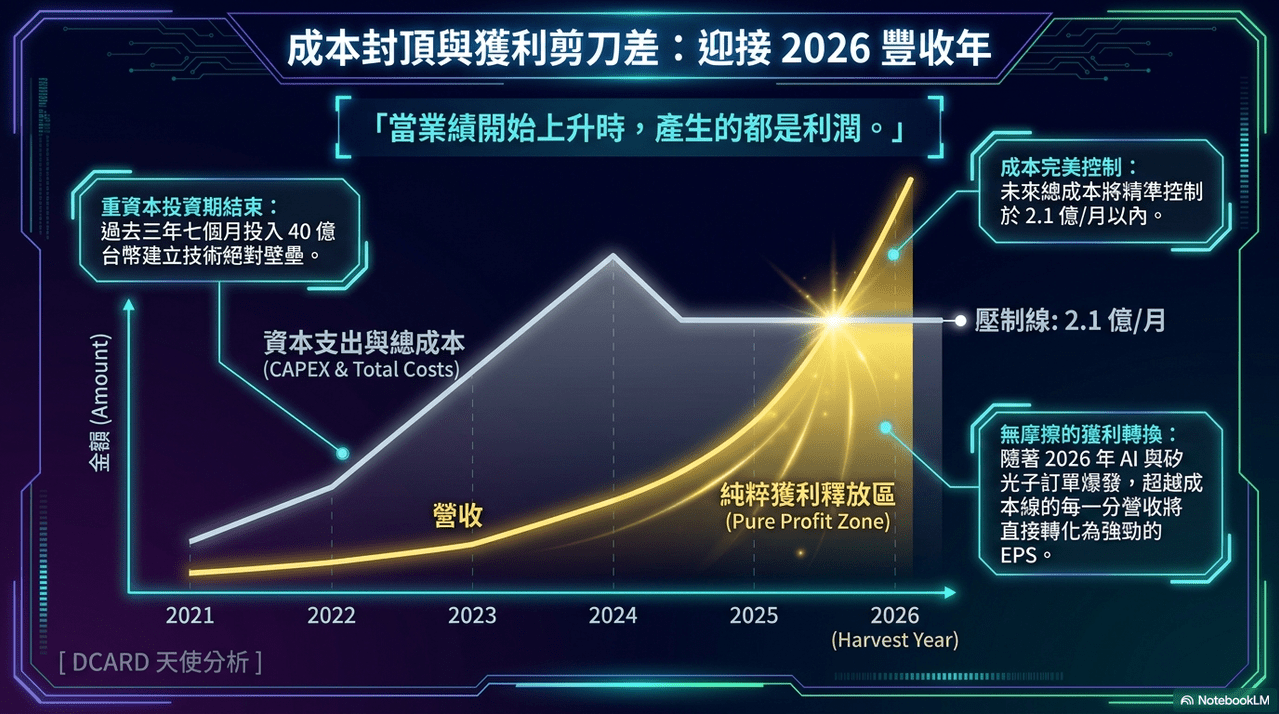

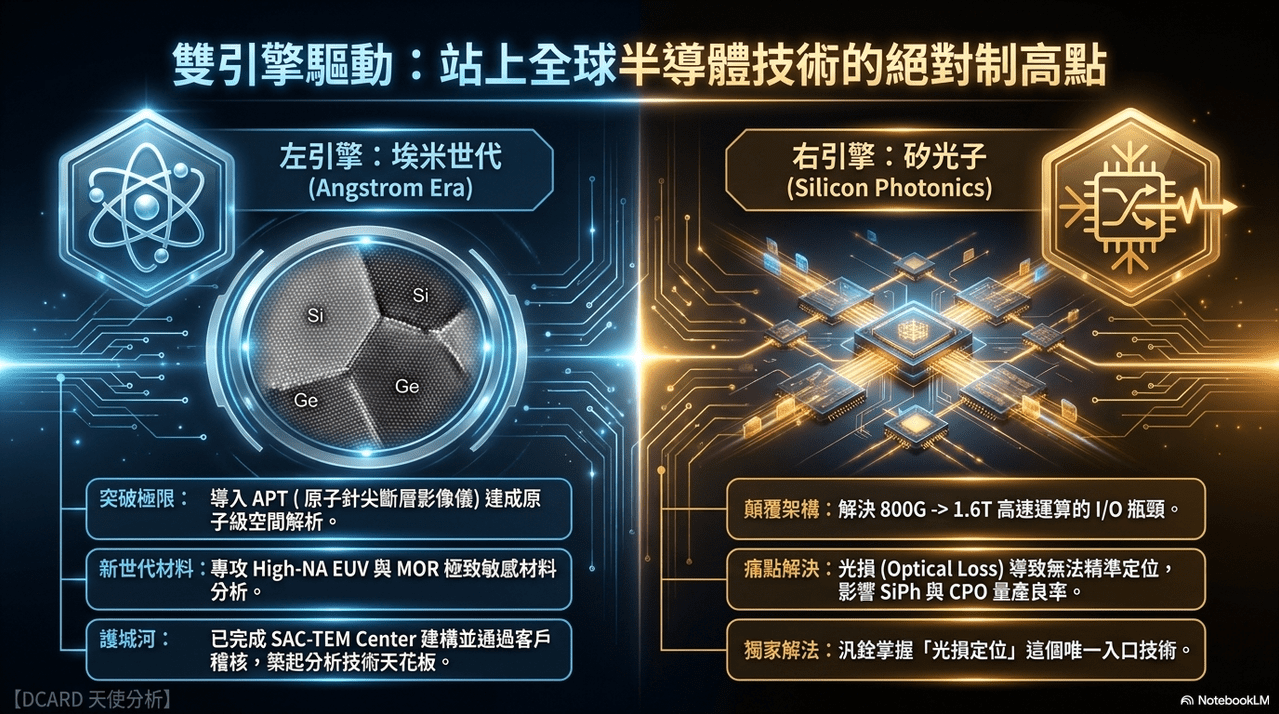

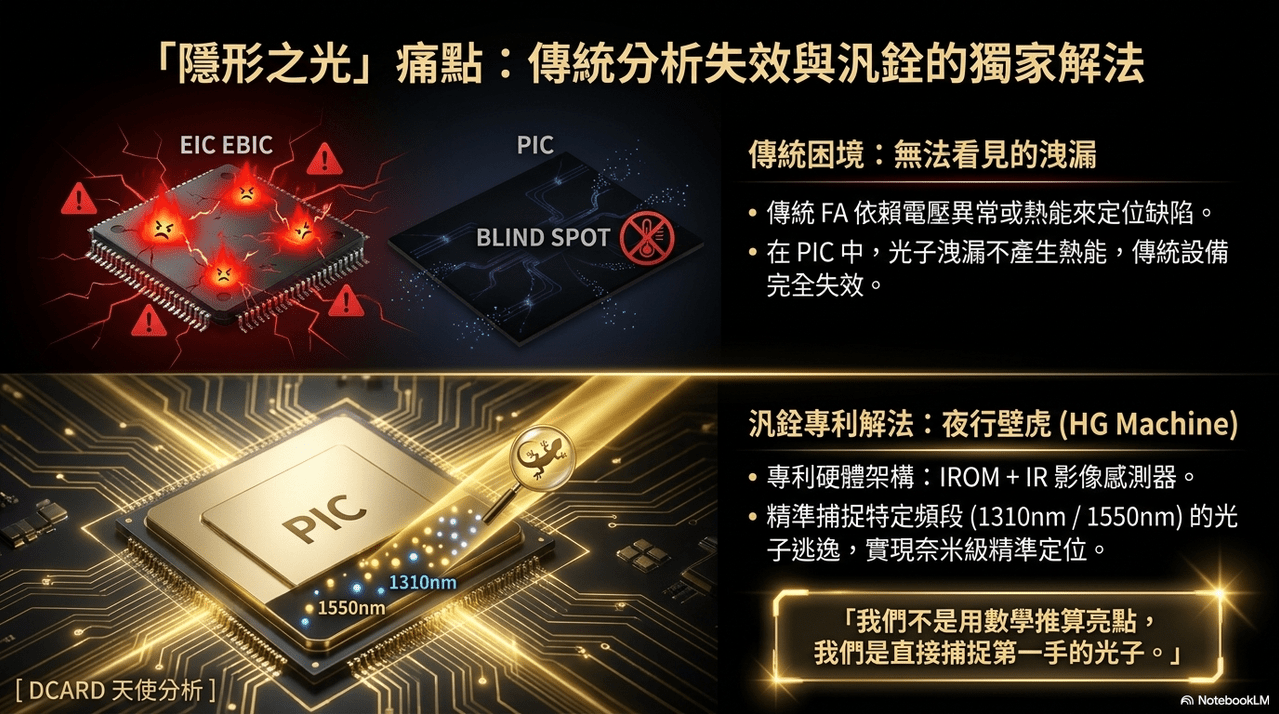

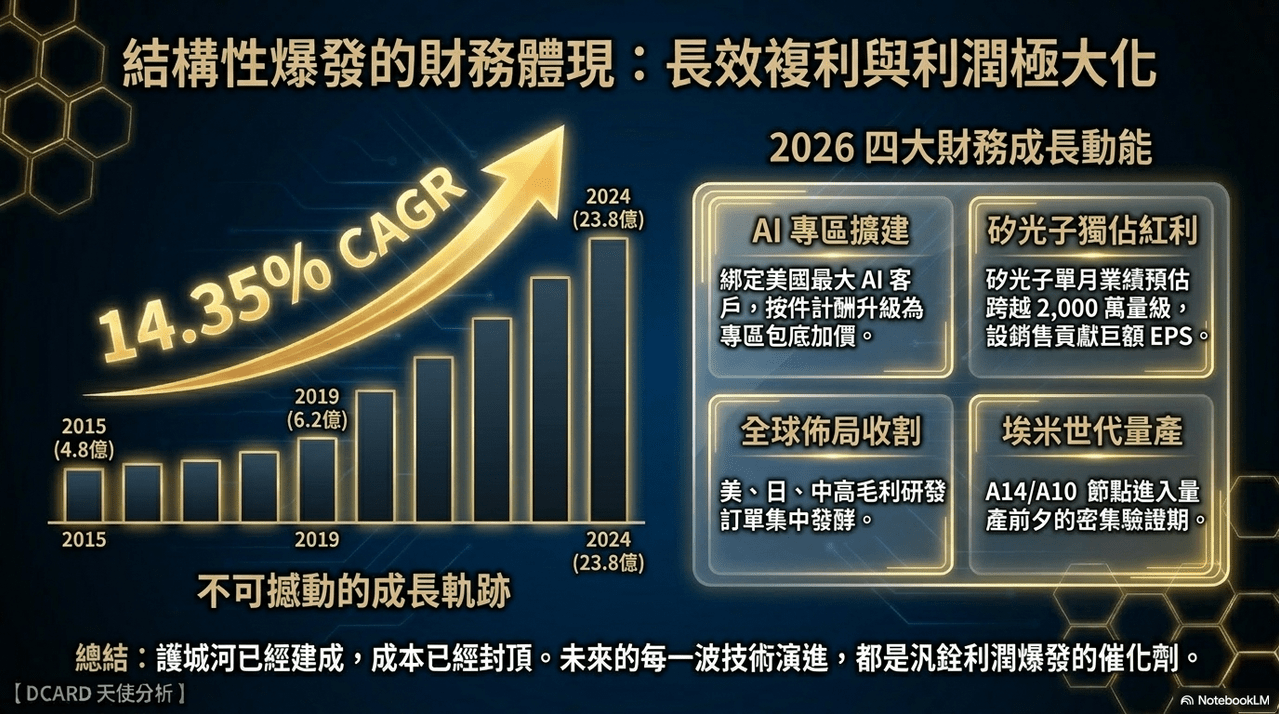

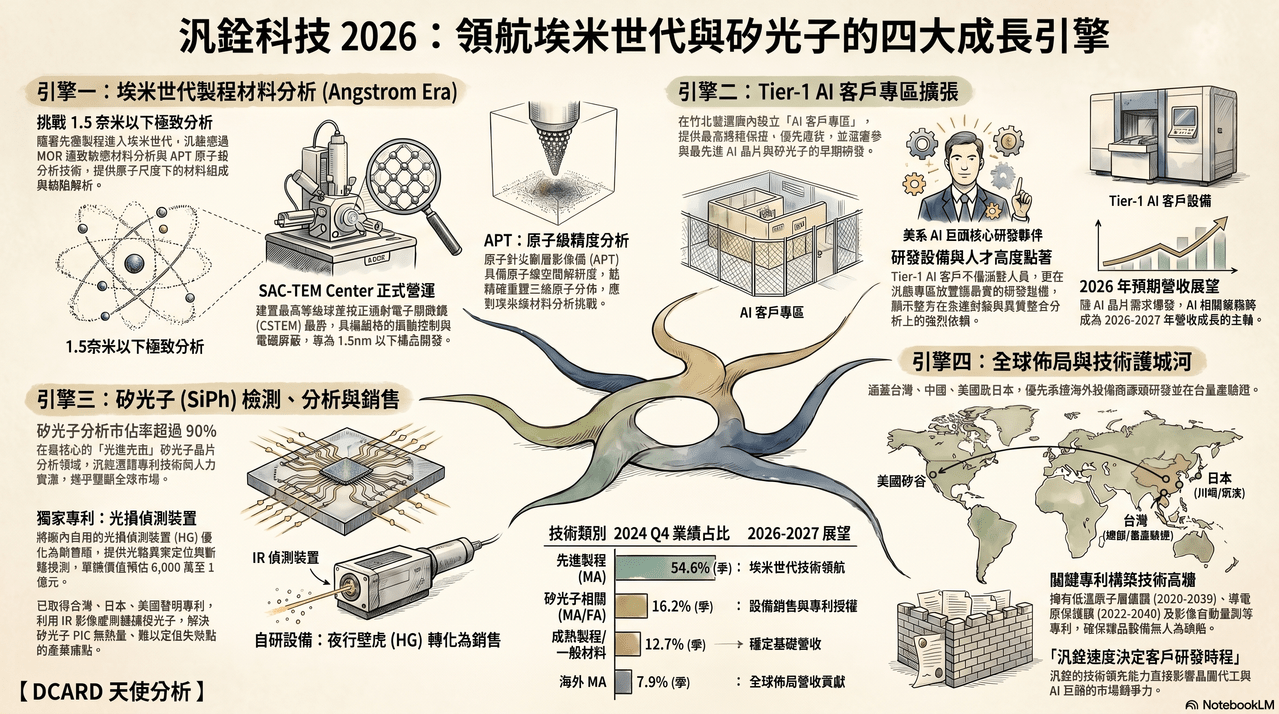

今天為大家整理汎銓科技(6830)在2026年4月17日法說會內容,聚焦在半導體先進製程分析領域的領先地位與未來佈局。公司專注於埃米世代的材料分析,運用原子級分析技術(APT)與SAC-TEM中心,強化對高端客戶的支援能力。

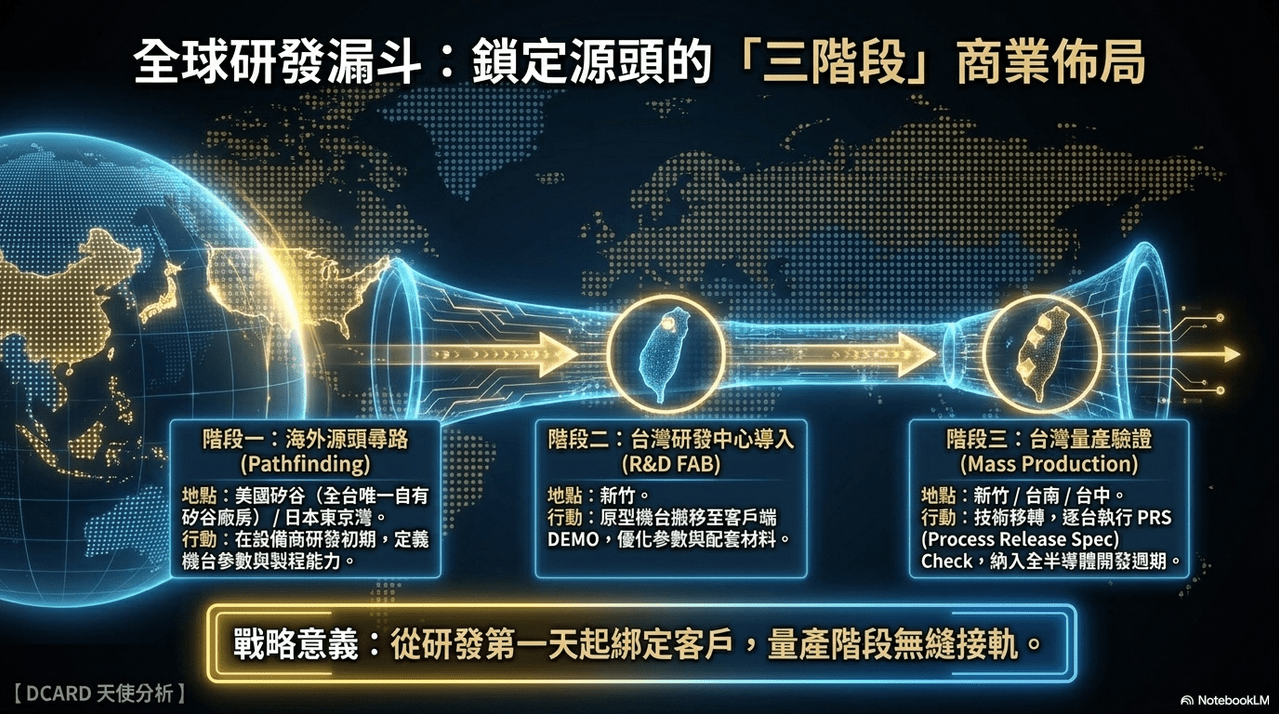

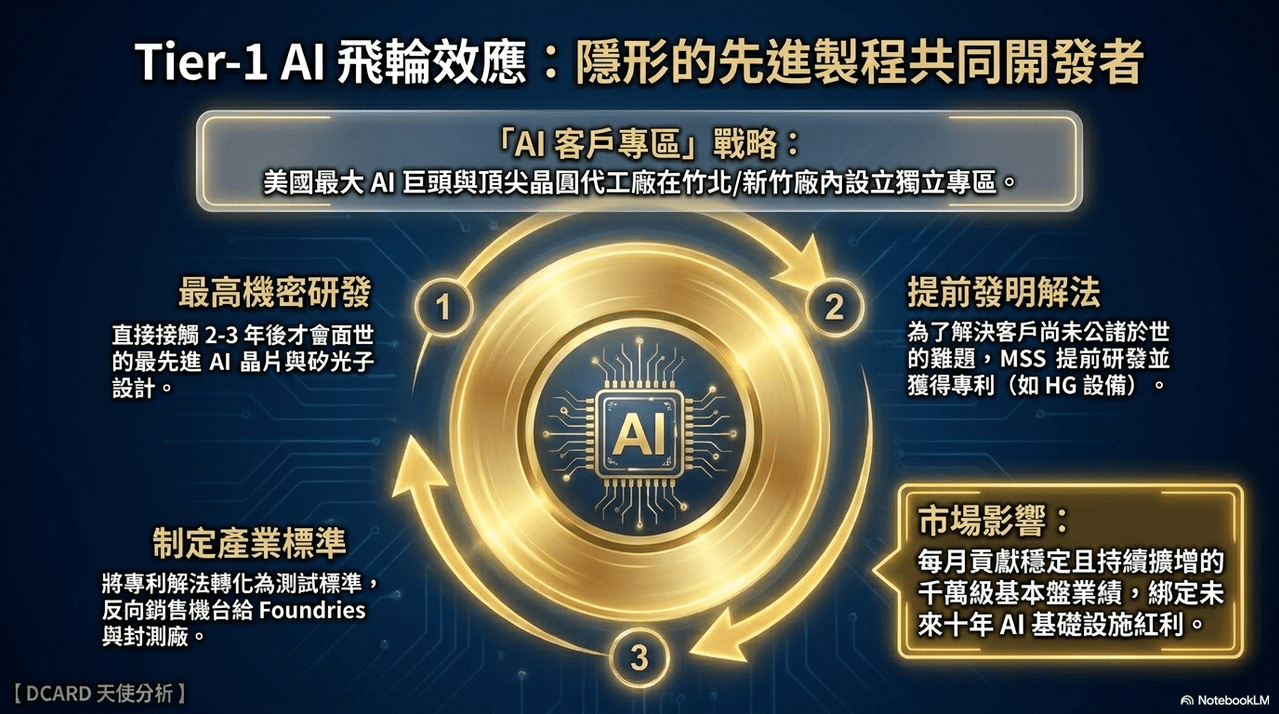

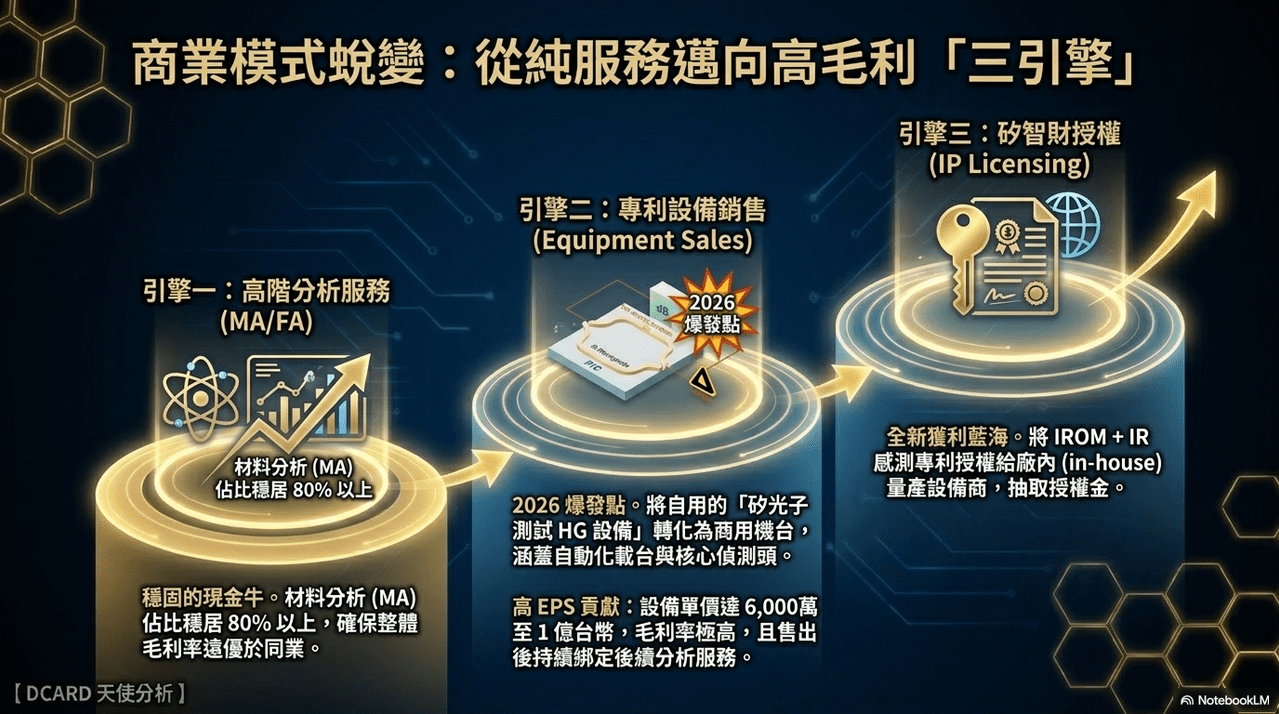

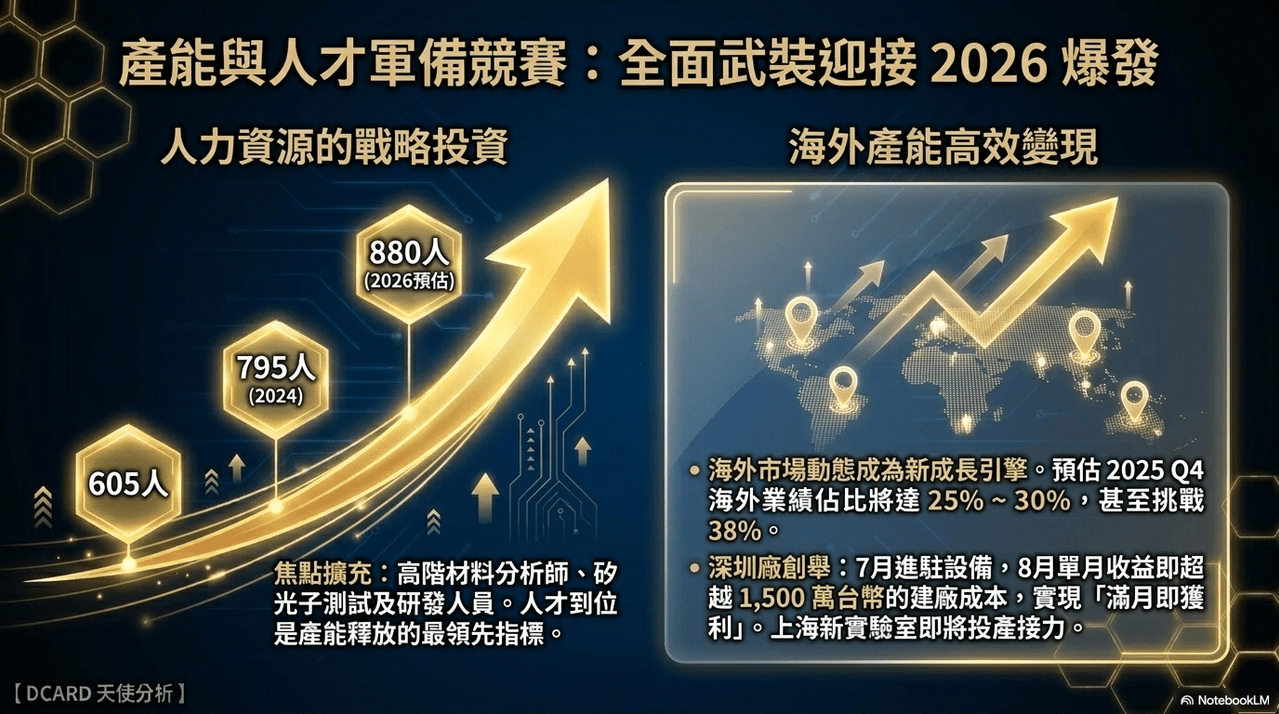

針對市場需求,汎銓特別設立了AI晶片專區,並深耕矽光子(SiPh)檢測技術,甚至將業務延伸至自研測試設備的銷售。透過建立完善的全球營運據點與專利壁壘,公司成功串聯研發中心與量產工廠的驗證流程。整體而言,公司展示了汎銓如何透過技術升級與產線擴張,確保在人工智慧與高效能運算趨勢下的競爭優勢。

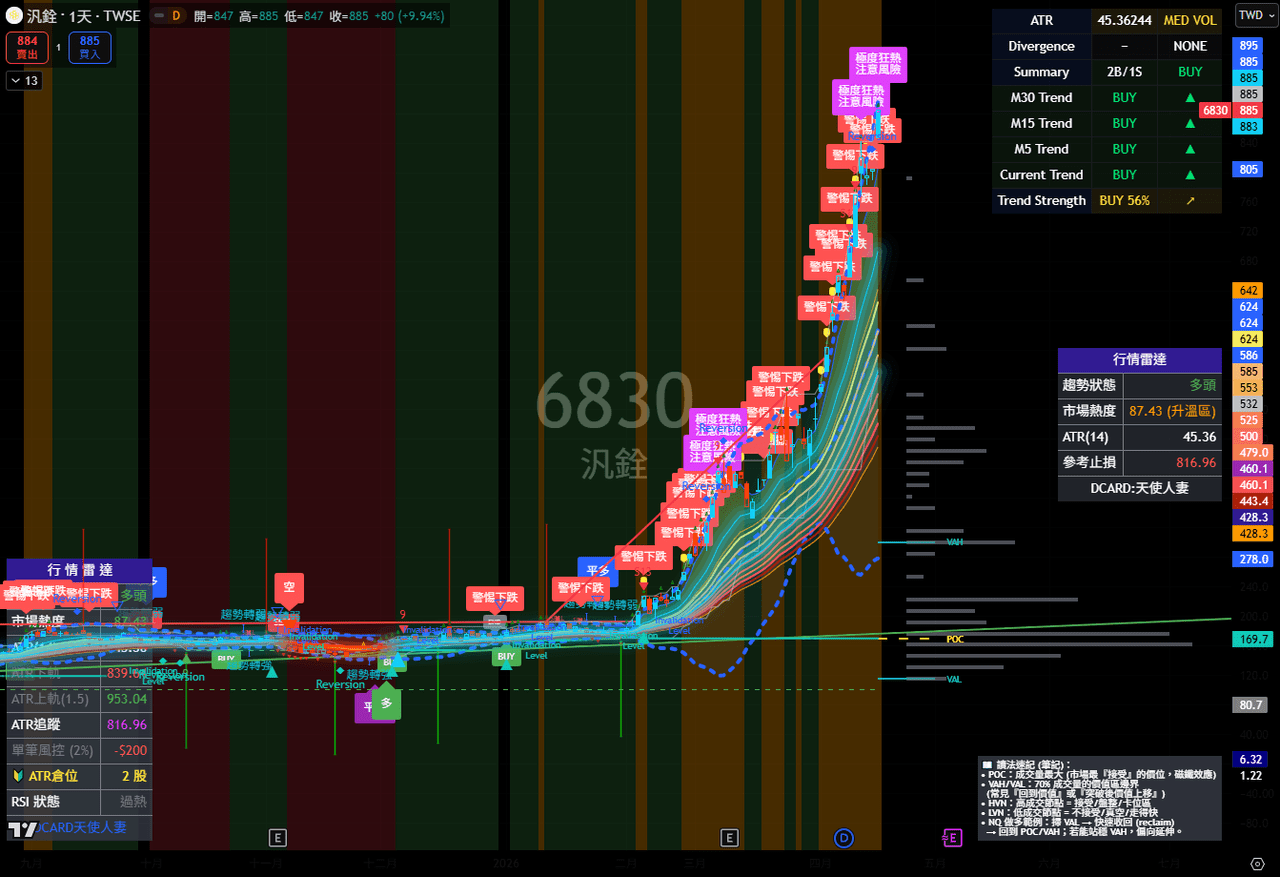

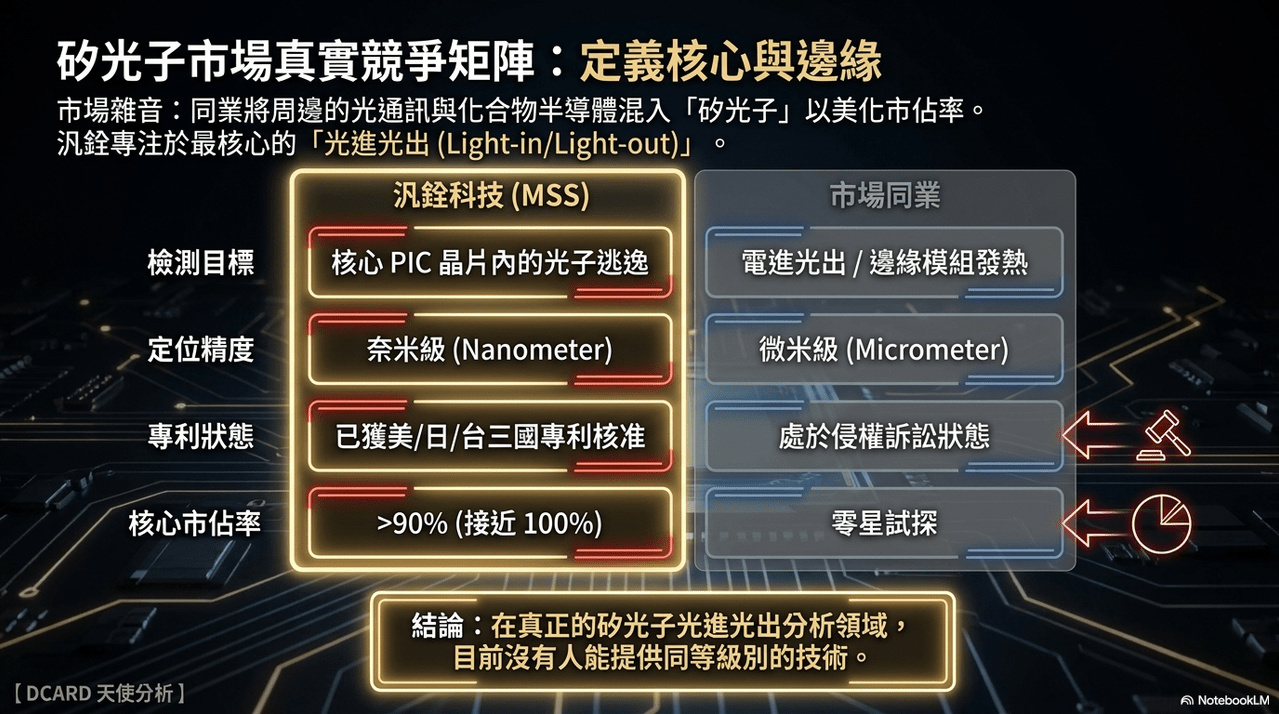

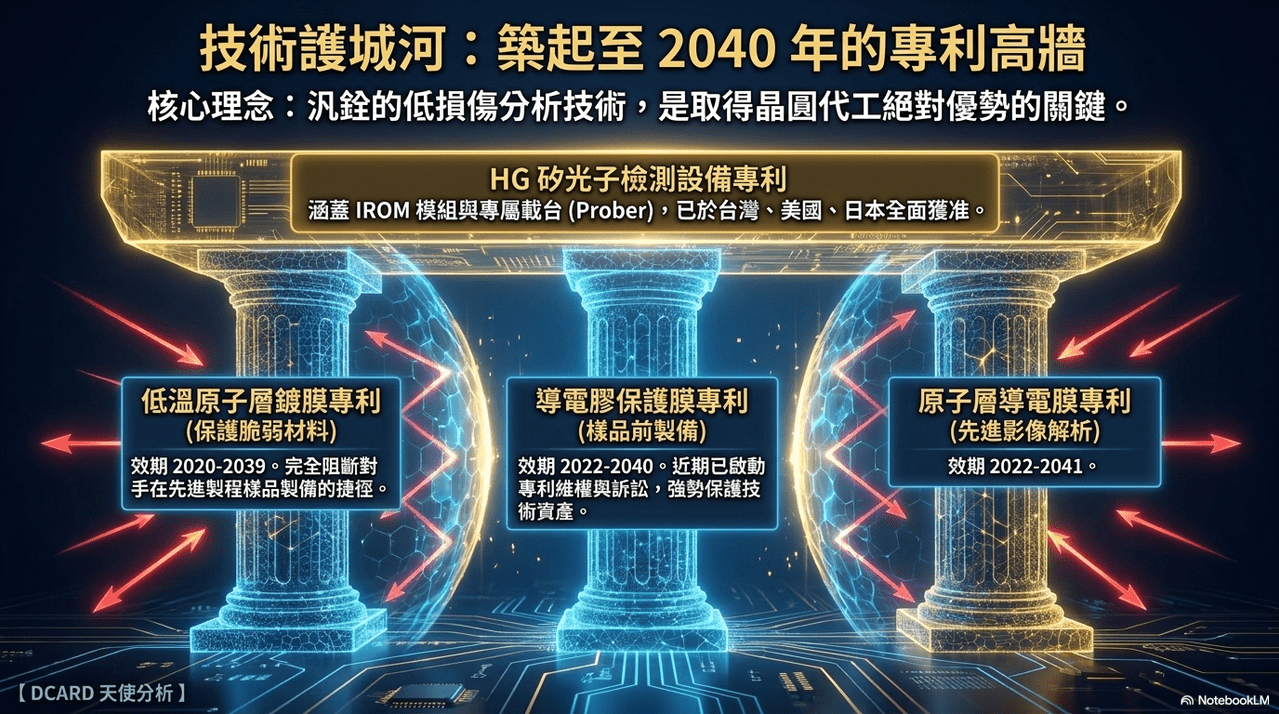

近期汎銓和光焱的專利之爭,也讓市場對汎銓的矽光子光損偵測設備專利深感興趣,今天的法說會公司也說明的很詳細,而股價從切入矽光子後短短兩個月已經暴漲接近五倍了~